印度的住房需求是像油漆这样的盟军领域的主要驱动力,它显示了节制的迹象。根据最近的报道,随着住房库存水平的上升和负担能力压力的影响,需求和价格增长预计将在26财年缓解。这种柔和的背景对投资者提出了一个关键的问题:这对印度领先的油漆公司意味着什么?

印度油漆公司不仅是消费品牌,而且是投资者中最广泛的股票之一。它们的相关性超越了墙壁和颜色,因此,必须评估这些持股是否仍然值得在投资组合中作为对住房的需求的持续性。

在本文中,我们关注的是三家油漆公司,在这些公司中,装饰性油漆领导业务,住房和翻新周期对增长有直接影响,投资者的意义是最大的。

行业领导者和破坏者都有资格,而像Kansai Nerolac(更多工业和汽车中心),Shalimar油漆(未扩展)这样的公司以及像Indigo Paints或Birla Opus(仍然太早)这样的新玩家保留了。最终结果是对这些公司的看法更清晰,最公平地代表了印度与投资者相关的涂料叙事。

亚洲油漆是印度最大的家居装饰涂料公司。这家80岁以上的老公司在其保护伞下拥有著名的品牌,例如亚洲油漆和APCO。该公司在墙壁油漆,墙壁覆盖物,防水油漆,墙壁贴纸,机械化设备,粘合剂,模块化厨房,卫生软件,照明,柔软的家具和UPVC窗户的业务中运营。

亚洲涂料将其优质的产品集中在诸如All Protek之类的产品中,荷花效应乳液作为不会污染的墙壁出售,而Nilaya Arc是一款具有10年保证的超豪华石灰油漆。尽管这些产品加强了其优质组合,但豪华领域在最近几个季度见证了往常的压力。

亚洲涂料的业务得到了一个巨大的17万经销商网络,以及70个净促销者得分(NPS)的支持,表明范围广泛和客户忠诚度。 NPS是一个基准,可以衡量客户向其他人推荐品牌的可能性。

近几个月来,该公司因试图从Birla Opus等新球员提供竞争而成为新闻。这如何真正影响公司的业绩?

让我们首先看看长期趋势。

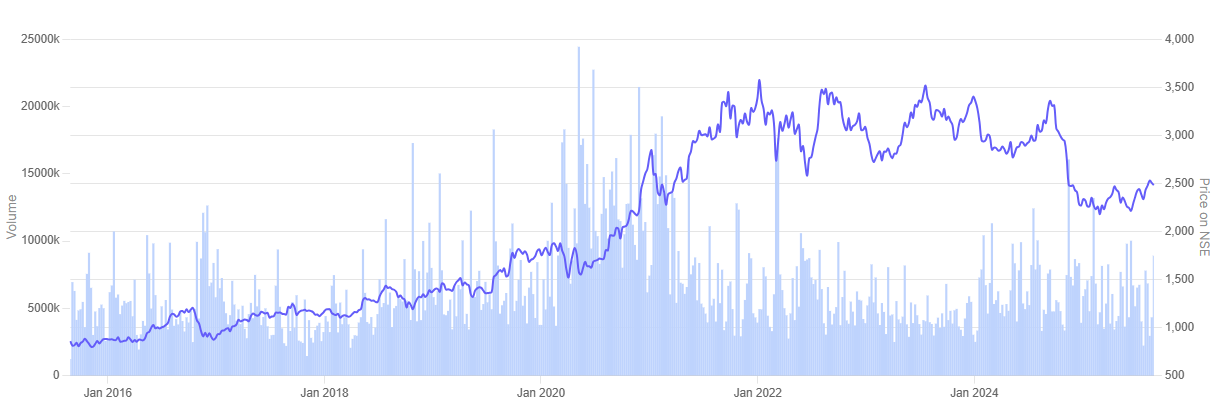

亚洲油漆是一致的复合剂。在过去的10年中,它已从838.8卢比增至2,504.2卢比,几乎绝对回报199%;或11%的复合年增长率。但是,在5年以上,这降至仅5%。其中很多与该部门的竞争强度不断增加有关。

最初的收入从14财年的1222亿卢比上升到255亿卢比的222亿卢比。同样,在10年的时间内,销售增长为10%的复合年增长率。但是,超过3年的复合年增长率仅为5%。净利润的数字仅稍好一些,10年和3年的复合年增长率分别为11%和8%。

该公司在2015财年达到42%的资本雇用回报率(ROCE)在25财年下降到26%。实际上,也有急剧的倾向,ROCE从24财年的38%下降到25财年的26%。

在过去的10年中,股息也从每股6.1卢比提高到24.8卢比,其中25财年维持健康的60%的支出比率。在这一数字上,公司并没有失望。

在过去的一年中,该公司的股票表现不佳,也不令人惊讶。与Berger Paints(下降7.9%)和Akzo Nobel India(增长6.5%)相比

但是,在估值方面,该公司仍以溢价进行交易。该股票的当前价格与62.4的股票比率与其10年中位数为61.1差不多。 1年行业的中位数为47倍。

根据Geojit BNP Paribas经纪报告,根据远期估计,亚洲油漆的交易价格约为54倍26财年的收益和50倍的收益,与同行相比,水平仍然很高。它表明市场仍然溢价其领导能力和收益可预测性,但没有留出太大的重新评估空间。

在短期内,Q1 FY26的体积增长适中为3.9%。优质涂料仍然具有弹性,但豪华涂料受到软酌情支出的影响。

但是,总体而言,连续6个季度的销售额下降。运营利润率也从19%下降到18%。

该公司的管理层预计,亚洲油漆的利息,税收,折旧和摊销(EBITDA)的收益可能会保留在18-20%的区域。 Geojit在最近的Note中将该股票定为55倍27财年的EPS,并提供了一个持有的建议,目标是2,777卢比,这表明目前水平的近期上升空间有限。

Berger Paints India进入了油漆的生产和销售。它通过屋顶Kool&Seal,Tank Kool和Weathercoat Anti Dustt Kool等产品在高级细分市场中扩展,这些抗Dustt kool具有耐热性和防尘性,以及用于高端室内装饰的易于清洁的丝滑触感。这些证据表明它强调科学驱动的高价值产品。

它的分布也已经快速扩散。伯杰现在拥有1300多家零售店(在250财年的25财年增加了550个),近59,000个接触点和57,000个颜色库机器,因此是印度分布最多的品牌之一。

对于股东而言,该股票也是一个好的复合者 – 从2015年的200卢比增加到2025年的527卢比,绝对增加了约163%。在过去的10年中,回报率为16%。但是,近年来的势头已经放缓,在5年内,复合年增长率仅为3%,甚至在3年内的略有复合年增长率为–1%。

在基本面,性能稳定。在过去的10年中,收入增长了11%。净利润在10年内以16%的复合年增长率上升。

该公司的ROCE在2017财年达到了31%的峰值,此后起伏,在24%的低点24%的24%之后,25%的股票在25%的峰值上达到25%。

股息也已从15财年的每股不到1卢比增加到25财年的3.8卢比,显示了与股东的定期现金回报。

伯格(Berger)以53.1的市盈率为53.1,其10年中位数为62岁,这表明它仍然定价为增长股票。

该公司最近的业绩是动荡的。

在第1季度财政季度期间,体积提高了5.6%,而价值增长率为2%,表明实现较低。外部油漆和豪华内饰因大雨而受到打击,但由于成本管理,保证金仍然稳定约17.4%。竞争在经济领域激烈,尽管伯杰仍在获得市场份额,目前目前为21.2%,从三年前的18.9%上升。

展望未来,管理层预计需求会在季风后时期增加,量为7-9%。 Geojit Paribas估计在25-27财年的年收入增长率为9–10%,并保留了持有的观点。它的目标是635卢比,比2025年8月25日的534.4卢比高出约18.8%。

Akzo Noble India成立于1954年,从事油漆和相关产品的制造,交易和销售。它还为其控股公司和其他集团公司提供研发服务。

该公司目前正在新闻中与JSW Paints合并,此举将其作为印度油漆市场中可能的破坏者。合并将JSW的剧烈扩展和分配重量与Akzo的高端Dulux品牌投资组合融合在一起,形成了针对亚洲油漆和伯格的强大的第三力量。

Akzo Nobel India已使用Dulux品牌在优质的装饰涂料中建立了领导地位。 Uber-luxury室内空间中的天鹅绒Touch Eterna等新发射以及Weathershield Protect的改进反映了其高级化的动力,而其他企业(例如Dulux Persenigitiant Stores和Maestro Architements and Designers的Maestro网络)正在增强客户联系。

该股票从2015年的1,236卢比增加到2025年的3,396卢比,绝对回报率约为175%。 10年的复合年增长率为10%。有趣的是,近期绩效更强,三年内的股票复合年增长率为21%,尽管最后一年相对静止为6%。

在过去十年中,其收入已从2015财年的2442亿卢比上升至2442亿卢比,转化为10年的复合年增长率为5%。在过去的5年和3年中,销售增长越好,分别为9%的复合年增长率。另一方面,其净利润在10年内的复合年增长率为11%,在5年内13%,在3年中14%增长。

该公司雇用的资本回报率(ROCE)从14财年的16%显着提高到25财年的42%,近年来急剧增加。在24财年和25财年,ROCE超过40%以上,反映了强大的盈利能力和有效利用资本,使Akzo Nobel成为油漆行业中最高的资本有效参与者之一。

股息也急剧上升,每股100卢比的费用为100卢比,高于2000年代初期的单位水平。

在目前的38.5个市盈率(几乎为10年的中位数为35.1)的情况下,估值仍表明该股票仍以高质量的溢价进行交易,但没有兴趣。

该公司最近的表现强调了其实力,即使价格增加了折扣和营销费用,即使利润率削弱了25财年的收入增长25财年的同龄人衰落的3%增长。

由于其投资组合的重组,包括与母公司的业务转移,因此在战略上也处于战略意义。

经纪人Asit C Mehta将其视为合并或合资企业的潜在预兆,这可以使其成为油漆空间中的破坏者。然而,经纪人谨慎 – 以远期收入的33倍估值并采取保守的方法,并分配了卖出评级。它的目标价格为该股的目标价格为3,440卢比,截至2025年8月25日,该股票接近当前的市场价格。

即使印度的住房需求适度,油漆行业仍通过高级化,创新和扩展的分销网络来证明韧性。在过去的十年中,亚洲油漆,伯格涂料和阿克佐·诺贝尔(Akzo Nobel)创造了可观的股东财富,一致地扩大了收入和利润,并以日益增长的股息奖励了投资者。他们在家庭和投资组合中的广泛存在强调了它们作为消费品牌的重要性。

现在的估值表明,这些公司继续为领导力和品牌能力提供溢价,但上升空间受到竞争压力,可支配需求压力和原材料价格风险的限制。经纪报告证实了情绪。

同时,较大的行业正在发生变化。根据Rahul Mathur的一条推文,该推文是一位创始人的侦探资本家(VC),这是7亿卢比的油漆行业首次签约,而Birla Opus则在法律上挑战了Birla Opus,而JSW – Akzonobel Deal是第三次强大的竞争者。

Birla Opus在不到两年的时间内已经获得了超过8%的市场份额,引起了积极的定价和分配战争。 Mathur补充说,这种竞争激烈的流失可能会使行业保持过渡,直到至少2027年为止,投资者需要注意一个空间。

对于投资者而言,信息是要当心:油漆库存仍然是优质的持股,但近期投资回报可能是有限的。该行业的长期吸引力仍然取决于其溢价周期以及印度的结构住房和翻新需求,即使当前周期是需要等待而不是疯狂购买的周期。

免责声明

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ekta Sonecha Desai对写作充满热情,并对股票市场产生浓厚的兴趣。结合一种分析方法,她喜欢深入研究公司的世界,研究其绩效,并揭开为读者带来价值的见解。