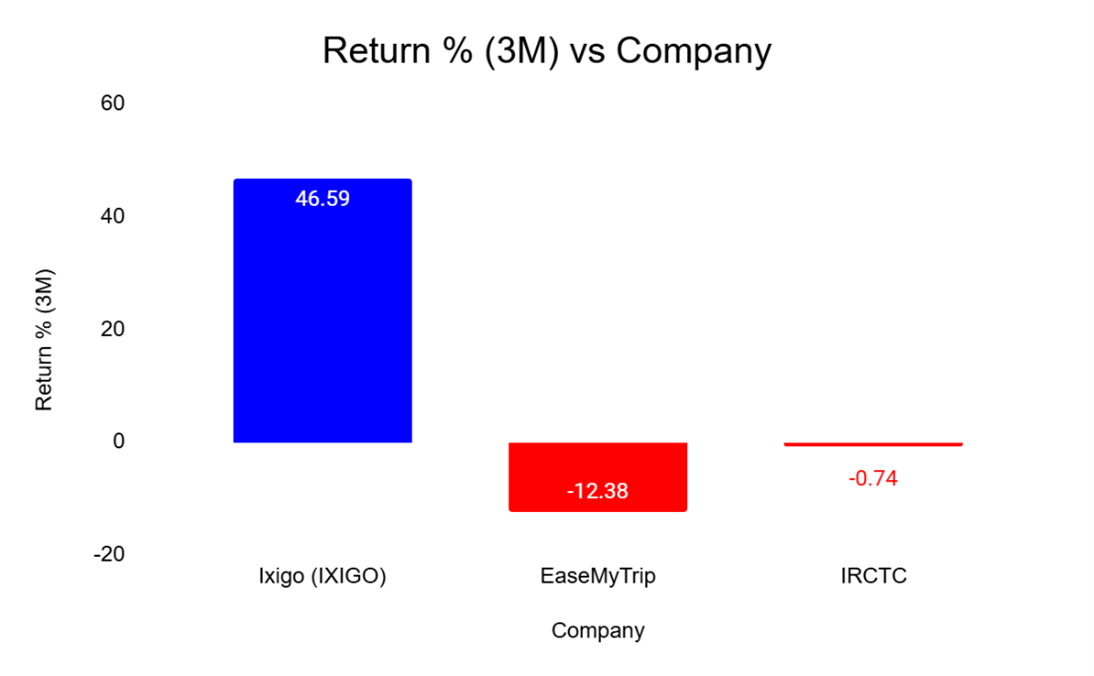

印度旅游技术领域的一个安静的破坏者刚刚在股票市场上引起了很大的兴趣。 7月22日,Le Travenues Technology(Ixigo)以帮助用户查看PNR状态和实时火车更新而闻名,其股价一天内增长了14%,达到52周高231卢比。巧合?

我们认为不是。激增是由强大的第一季度财政收益报告和机构利益增加的驱动。

最初是一名小镇用户的笨拙的火车旅行助理,已悄悄地变成了印度数字旅行平台中的货币旋转器。

Ixigo的策略有所不同。当浮华的竞争对手急于捕捉大都市时,伊西戈走了另一种方式。

它在II和III级市场中建立了深层根源,该市场现在占其用户群的94.05%。

并将其备份。第1季度收入同比增长73%,至314亿卢比,净利润飙升了58.33%至19亿卢比(不包括特殊物品),利润率一致。

Ixigo正在向市场发送明确的信息:我们不仅在增长。相反,我们正在以纪律发展。

但是,头条新闻超越了一个更深入的故事。一家正在为接下来的5亿个互联网用户建立数字基础架构的旅行公司。一张火车票,一张退款和一次AI驱动的服务互动。

| 公制 | Q1 FY25 | Q1财政部 | 是变化 |

| 运营收入 | 182 Cr | 314卢比 | 73% |

| 净利润(DEBL SPL项目) | 12 cr | ₹19 cr | 58.33% |

| 总交易值(GTV) | 2,988卢比 | €4,645 Cr | 55.44% |

| 调整后的EBITDA | 15卢比 | 23卢比 | 53.33% |

就像我们之前提到的那样,这些数字表明,Ixigo不仅在成长。它通过纪律增长。利润率正在提高,利润正在上升,运营效率继续提高。这也意味着该公司正在慢慢地从量驱动的策略过渡到每种用户可以获得更多价值的策略。

是什么推动了本季度的表现?

Ixigo早就知道印度的下一波互联网用户并不是在寻找奢侈的假期。他们想要简单,价格合理的旅行解决方案。因此,该公司建立了一个围绕火车预订的平台,穿过Abhibus的公共汽车在2021年收购,以及具有不同退款选择的低成本航班。

Ixigo创建了一个网络,无论单个应用程序中,用户都可以计划任何旅程,无论远程或低预算。进入室内后,Ixigo的客户留下来。

Ixigo的三个主要垂直领域在战略上相互补充:

火车旅行形成了Ixigo用户群的骨干。在FY25中处理了超过9.6千万的乘客细分市场,该细分市场带来了重复的用户。客户经常检查PNR状态,火车路线或延误,使Ixigo成为日常生活的一部分。

这种不断的参与使Ixigo可以在没有额外的营销费用的情况下跨越销售的航班和公共汽车。它还改善了品牌信任,在火车旅行是主要运输方式的国家中,这至关重要。

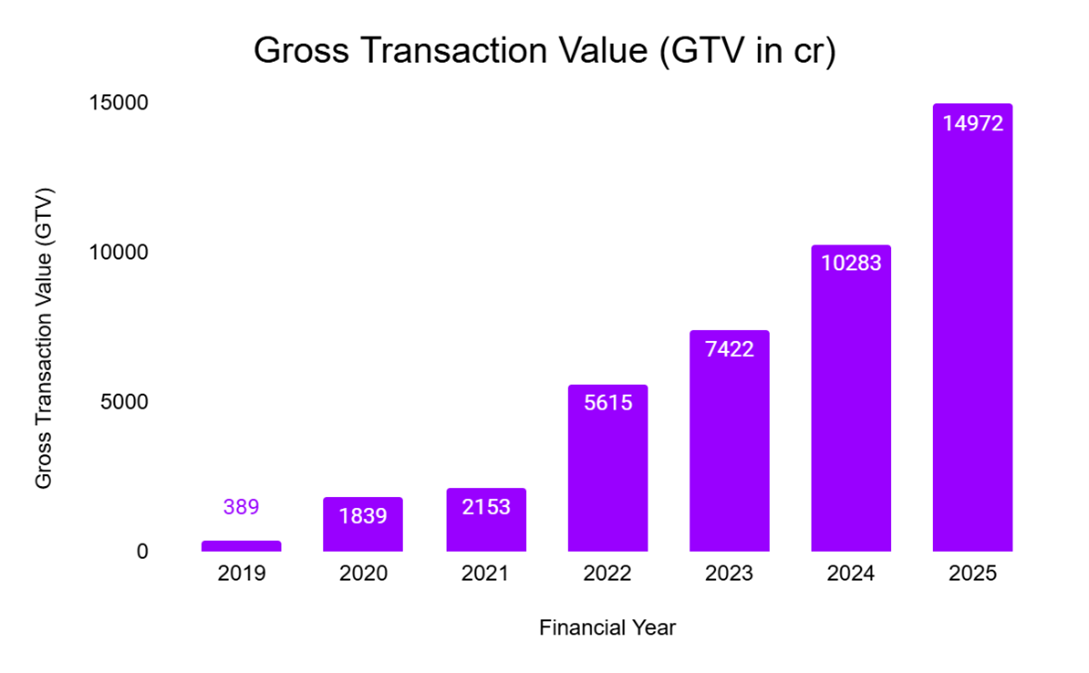

Ixigo继续通过其IRCTC授权的平台来统治在线铁路票务空间。在第1季度,第1季度,铁路票务总交易价值(GTV)从1,579千万卢比的1,579千万卢比上升到2,055亿卢比,这使得总预订派大部分。

航班可能不是Ixigo最大的部分,但每次预订的收入最多。在第1季度,Ixigo继续增长,并受到“ Ixigo Busised”等增值服务的提高,该服务提供了退款保证和取消。

Ixigo针对初次或预算传单,转换培训用户,向上移动旅行链。它的飞行预订收入从25财年的41.51亿卢比增长到26财年第1季度的1031.9亿卢比,即增长148.59%。

公交车通常被在线旅行社(OTA)忽略,已成为Ixigo最有利可图的细分市场。 Ixigo在2021年获得的Abhibus的支持。Abhibus报告了高贡献利润率,印度南部的用户渗透率很大。

在第1季度第1季度的公交贡献利润率约为55.15%,Abhibus平台为Ixigo提供了规模和定价控制,尤其是在高峰季节期间。它还填补了轨道和空气连通性较弱的空白。

IXIGO平台增加了交叉销售的机会,降低了收购成本,并在没有折扣的情况下驱动利润。这三个段共同鼓励活跃用户持续使用。

Ixigo的AI驱动客户服务是成本敏感细分市场中的战略优势。它通过Q1 FY26中的AI解决了约88.48%的客户服务查询。退款时间已从本季度从49h:07m降至3H:13m,从而改善了用户体验和保留率。

这种自动化帮助IXIGO减少了对支持团队的依赖,同时确保客户满意度,推动忠诚度和交易频率,尤其是在价格张知的用户中。

现在,近29.37%的旅行预订包括付费附加组件,包括座位选择,保险,火车上的食物,灵活的退款选择等等。这种变化有助于提高每个用户和毛利率的收入,从而产生产品粘性。

为什么现在的市场重新定为ixigo?

伊西戈(Ixigo)在过去三个季度中的稳定利润在这个领域中脱颖而出,在这个领域,大多数玩家要么花费大量钱,要么依赖折扣来增加数量。 Ixigo的运营收入从Q1FY25的181.98亿卢比增长到第1季度第26财年的314.47亿卢比。

该股票现在已从其IPO价格为93卢比的IPO价格上涨了148.39%,在2025年7月达到了231卢比的历史最高点。这一增长表明投资者对该公司不仅生存,而且还发展成为一家全面的旅行社业务。

Ixigo的护城河:他们重要吗?

Ixigo的Forte不是大声的广告或深厚的折扣,而是在技术,产品实用程序和消费者理解的牢固编织的生态系统中。这很重要,尤其是在II和III级城市中,消费者行为与地铁市场不同。

这不仅仅是广告护城河。这是组织的优势。

与纯粹用作预订平台的老式OTA不同,Ixigo的实用工具,实时火车状态,PNR预测,价格锁和替代火车路线建议使其成为日常使用应用程序。这种经常使用意味着更高的保留和交叉销售。

IXIGO早期专注于小镇和区域语言。通过这样做,它在数字采用仍在上升的地区创造了深刻的品牌回忆。现在进入这些市场的竞争对手将面临多年的用户行为数据和应用忠诚度的扎根参与者。

Ixigo脱颖而出的是它的多种模式,使客户不仅可以预订火车,航班和公共汽车,而且还可以在一个平台上选择增值的服务。这种方法在印度的次数数十亿用户基础上的强大支持下,很难复制。

该公司的产品深度(如PNR预测,替代旅行路线和AI Trip Planners)正在帮助其建立信任和粘性,从而创建一个奖励频繁用户的飞轮。

这是一种不依赖现金的商业模式。相反,它创建了有用的产品,可帮助其快速扩展。

Q1表现似乎令人印象深刻。但是,长期投资者必须关注一些关键因素:

Ixigo火车预订量占其大部分卷。这种依赖性将其暴露于平台风险。 IXIGO与IRCTC保持着合作,直到2028年。佣金结构,API访问或IRCTC政策的任何变化都可能影响运营和用户忠诚度。跨垂直行业多样化可能会有所帮助。

Ixigo目前可能会在火车领域领导,同时建造航班和公共汽车。但是,来自MakeMyTrip,EasemyTrip和地区聚合器等知名球员的竞争正在上升。较大的竞争对手的大幅折扣可能会负担Ixigo的利润率,尤其是如果它试图保护其在低利润行业中的份额。

该公司今天有利可图,但是在进入诸如酒店和国际旅行之类的新垂直领域的同时保持这种平衡可能会扩大其资源。 Ixigo需要的是仔细执行这些发展,而不会稀释当前的单位成本或失去对受众的关注。

Ixigo目前的估值在近8582亿卢比的市值和135倍的市盈率上表现出了巨大的希望。任何季度目标错过或边缘扩张的下降都可能意味着较高的库存校正。投资者不仅应该跟踪收入,还应彻底跟踪贡献利润率和运营趋势。

Ixigo的很大一部分来自AI集成和自动化。但是,随着人工智能对商品的越来越多,公司将需要继续投资于不同的体验和服务以提供真正的用户价值。这种区分人的停滞可能会降低成本收益和保留。

Ixigo的胜利在于一个谦虚的事实:这使得旅行计划对普通印度人来说变得轻而易举。虽然大多数旅行业务都专注于富裕都会大都会,但伊西戈在印度的心脏地带悄悄地建立了一个品牌召回。该旅行平台以火车为基地,作为其升级的航班作为升级和公共汽车作为预算游戏,创造了一个强大的商业模式,现在正在收获奖励。

Q1 FY26结果不是不规则的。它们显示了可扩展的,有利可图的策略,该策略将产品创新,自动化和用户见解融合在一起。随着机构投资者表现出兴趣,该股票的业绩可能只是赶上了商业故事。

但这并非没有风险。高估,政府平台依赖和竞争是真实的。也就是说,对于那些准备骑起伏的人来说,Ixigo在印度技术中提供了罕见的东西:收入增长的故事,为接下来的5亿用户建造。

免责声明

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据的情况下,我们才使用了替代方案,但是广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Archana Chettiar是一位作家,具有十多年的讲故事经验,尤其是投资者教育。在Equentis Wealth Advisory的先前任务中,她领导了创新和沟通计划。在这里,她将著作集中在股票和其他投资途径上,这些股票和其他投资途径可以使读者能够做出更好的投资决策。

披露:作者和她的家属不持有本文讨论的股票。