到目前为止,印度采矿股在2025年到目前为止的行驶不平衡。国内对煤炭和关键矿产的需求保持了强大的强劲,在基础设施支出,稳定的能源需求和不断变化的政策改革的帮助下。生产水平是健康的,该行业的关键基本面是稳定的。

但是市场已经走了。

4月初,美国对中国征收了互惠关税。尽管印度采矿出口并未直接影响,但该公告却引起了全球风险规避。总体市场情绪变得谨慎。印度采矿股票遭受了投资者的争夺,这不是由于商业指标的恶化,而是由于不确定性的增加而造成的。

这是经验丰富的投资者预期的设置。过去,该行业经历了这样的纠正(恐惧主导的表现时),只有在恢复理智时才能实现强劲的恢复。只要业务基础仍然存在,今天的波动确实可以是明天的入口点。

即便如此,并非所有下跌股票都代表便宜。尤其是在诸如采矿等资本密集型部门中,头条收益经常并不能说明整个故事。这就是EV/EBITDA进入的地方。它考虑了债务和运营绩效 – 提供了公司估值的清晰快照。

在本说明中,我们使用该镜头找到印度最实惠的三只矿业股,市值超过50亿卢比和正EBITDA。对于那些愿意倾向于恐惧并超越DIN的投资者,这些公司可以发挥长期潜力。

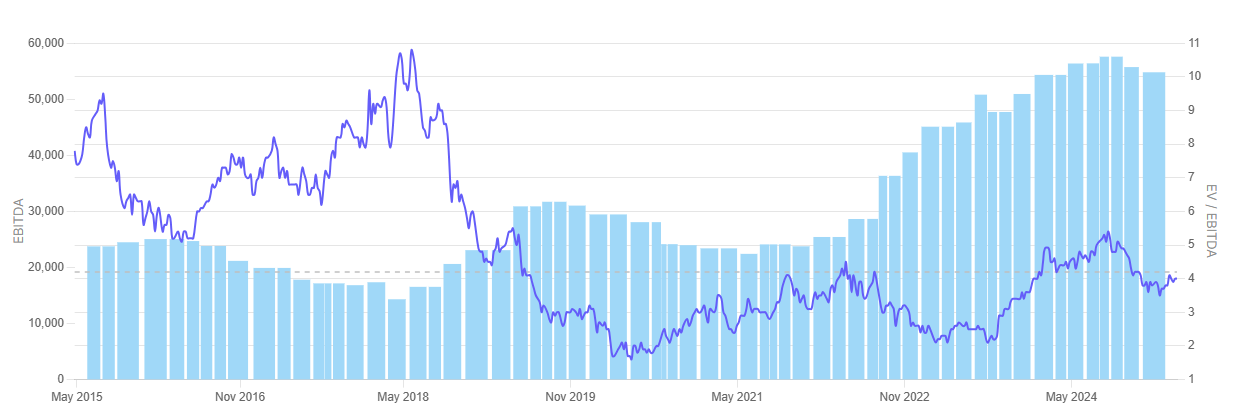

印度煤炭主要从事采矿和生产煤炭,还经营煤炭洗衣店。该公司的主要消费者是电力和钢铁部门。来自其他部门的消费者包括水泥,肥料,砖窑等。

印度煤炭目前的估值为4倍的EV/EBITDA倍数,这反映了相对有利的定价与同行。目前,它以4.2倍的EV/EBITDA的10年中位数交易。

在仔细检查图表后,印度煤炭的EBITDA自2021年以来一直持续攀升,触及了2024年初的多年峰值。但是,当它的EV/EBITDA倍数保持在4倍左右 – 当它倾向于超过6倍时,它的水平远远超出了2018年之前的水平。良好的收入与谦虚估值之间的差异表明,尽管基本面增强了股票,但该股票可能被低估。

2025年3月4日,印度煤炭以360卢比的价格交易时,Geojit的目标价为Rs。 393,该股票已经跨越了该目标,目前为卢比。 400(截至2025年4月21日)。这使该报告的价格目标过时了,尽管其对长期增长驱动因素(例如气化和可再生能源)的观察仍然有效。

该报告确定了煤炭印度的提案,即与巴拉特石油公司(BPCL)合作建立煤炭到合成天然气项目,这是另一个公共部门的事业,并与印度稀土(IREL)开发战略矿产资产。它还指在北部煤田的50兆瓦太阳能发电厂和政府激励措施的委托。其三个煤气项目的1,350千万。

印度煤炭还通过各种战略努力来思考长期多元化。其中包括与BPCL的合作伙伴关系,用于煤炭到合成天然气项目和IREL合作伙伴关系,以开发战略矿产资产。

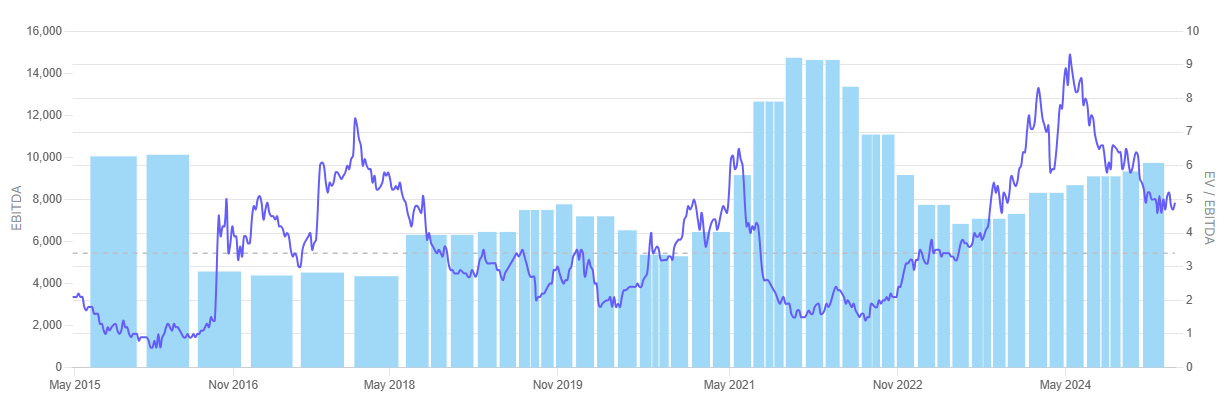

NMDC与钻石一起探索和生产铁矿石,海绵铁以及风能的发电和销售。

NMDC的价格为4.9倍的EV/EBITDA倍数,与其他金属股相比,它在估值带的公平侧。目前,它的交易高于其10年中位数EV/EBITDA的3.4倍。

仔细观察图表表明,自2022年中期以来,NMDC的EV/EBITDA多重(紫色线)一直在稳步增加,而即使EBITDA(蓝色酒吧)也经历了适度的恢复。与以前的周期相比,尤其是在EBITDA达到顶峰但估值下降的2020-21(商品股票的典型特征)时,当前的配置表明投资者的信心更好。话虽如此,超过其10年的中位数可能意味着,与多重扩张相比,进一步上涨的范围与收益增长更加紧密。

NMDC将在未来五到六年内投资约70亿卢比,以将其铁矿石生产能力提高两次至1亿吨。

它计划通过建造颗粒厂,一个混合院子和Vizag的管道码头来增加容量,而该土地已经购自Rashtriya Ispat Nigam。它还预计SP-III等单元和其他单位将产生重大的能力,并计划在26财年生产53-54万吨。

正在开发进一步的侧面和疏散基础设施来解决物流瓶颈。管理层认为,这些举措使NMDC上了一门课程,以增加数量和操作规模的量子。

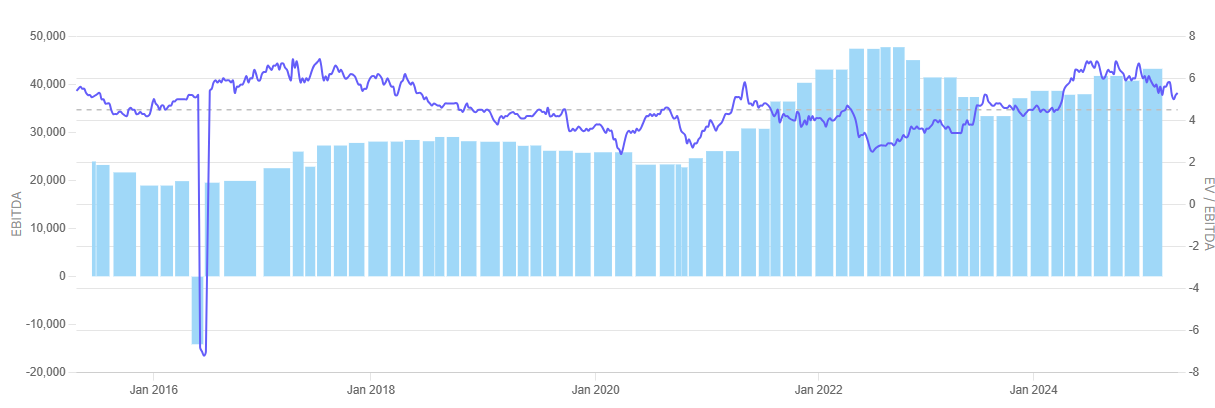

Vedanta是一个多元化的自然资源集团,从事探索,提取和加工矿物质以及石油和天然气。该小组从事锌,铅,银,铜,铝,铁矿石以及石油和天然气的探索,生产和销售。

它在印度,南非,纳米比亚,爱尔兰,利比里亚和阿联酋都有存在。它的其他业务包括印度的商业发电,钢铁制造和港口运营以及韩国和台湾的玻璃基板制造。

Vedanta的EV/EBITDA倍数为5.2倍,将其置于采矿业高估的参与者中。目前,它的交易略高于其10年中位数EV/EBITDA的4.5倍。该估值表明股票价格相当。

仔细检查图表时, 韦丹塔的 这些年来,即使在市场波动时期,EBITDA也相当一致。尽管有宏观经济波动,这反映了操作稳定性。特别是在2016财年左右的收入下降,但从那时起,该公司的周转非常强劲,尤其是2021年后。

Geojit的目标价格为496卢比,已将“持有”评级分配给Vedanta,这表明当时的市场价格为412卢比的上涨潜力为20.4%(截至21岁英石 2025年4月)。

展望未来,Geojit观察到,Vedanta专注于成本效益,战略投资和运营增长,例如将Balco的产品容量加倍,并随着炼油厂和冶炼厂的升级而发展。

Vedanta管理人员继续通过结构性成本效率和审慎的资本分配来集中于长期创造。该集团正在投资铝,锌和电力业务,并努力争取战略资源的自力更生。

领导力重申了其致力于去杠杆化,简化其公司结构(可能会出现在卡片上),并将可持续性作为长期增长的基本支柱。

随着2025年的发展,印度采矿业正处于十字路口。需求是强大的,在基础设施发展,能源过渡目标以及矿物质的战略要求的支持下。但是,诸如美国 – 中国关税之类的国际活动使得越来越高,从而导致了守护的市场行为。

现在,所有上市参与者都在其10年EV/EBITDA中位数的交易中,这表明虽然恐惧已经缓和,但长期增长并未完全反映。存在稳定的收入和良好的扩张计划,但普遍的风险规避仍处于控制之中。

而且,由于商品领域的估值倾向于在周期峰值下压缩,因此这些倍数仍在历史平均值附近徘徊的事实表明我们不在顶部 – 但可能仍处于循环的早期至中期

该行业的命运将取决于工业需求,政策势头以及公司将其多样化为可再生能源,气化和关键矿产的有效性。估值表明不确定性,但对于那些将等待的人来说,也很安静。

免责声明:

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ekta Sonecha Desai对写作充满热情,并对股票市场产生浓厚的兴趣。结合一种分析方法,她喜欢深入到公司的世界,研究其绩效,并发现为读者带来价值的见解。