当投资者 Peter Thiel 退出 Nvidia 股份时,该芯片制造商首席执行官 Jensen Huang 透露了 2025 年和 2026 年 5000 亿美元的巨额订单,这表明 Nvidia 认为人工智能繁荣仍有很长的路要走。

该公司的季度收入在过去四年中增长了近 600%,但随着其进入下一代芯片,增长预计将略有放缓。

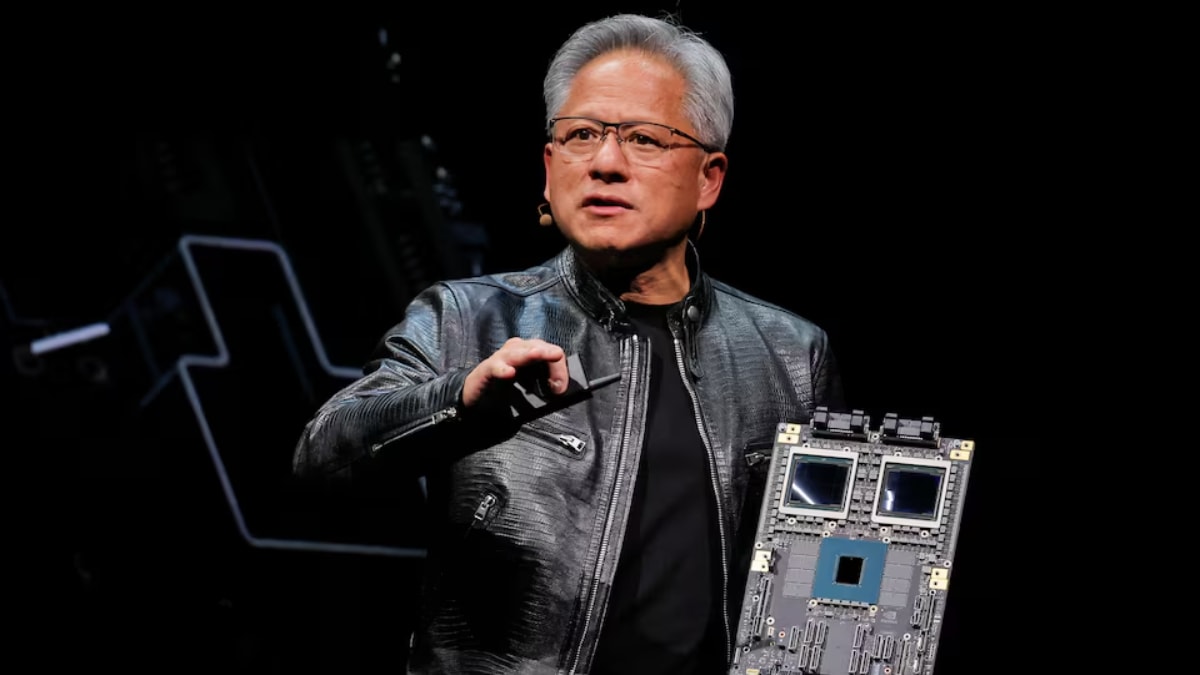

“这就是账面上的业务量。到目前为止,价值已达 5000 亿美元,”黄仁勋在华盛顿举行的公司 GTC 会议上表示。

黄仁勋表示,5000 亿美元的数字包括迄今为止预定的 2025 年收入、当前 Blackwell 芯片、明年的 Rubin 芯片以及网络设备等其他相关产品的销售额。

在仔细审视他的言论后,分析师认为这标志着该公司 2026 年的业绩将好于预期。

Wolfe Research 分析师 Chris Caso 在 11 月份写道:“NVDA 的披露表明,目前的普遍预期有明显的上升空间。”

他估计黄仁勋的更新可能会使数据中心收入比华尔街早些时候对 2026 年的预测高出约 600 亿美元。卡索对英伟达给予同等买入评级。

然而,尽管数字巨大,英伟达的股价仍比黄仁勋 10 月 28 日宣布这一消息时低 5% 左右。

市场仍在争论被称为超大规模企业的科技巨头是否在人工智能基础设施上过度支出,或者需求是否会持续增长。

英伟达周三公布业绩

英伟达将于周三公布第三季度业绩。分析师预计每股收益为 1.25 美元,营收为 548.3 亿美元,较去年同期增长 56%。他们还预计一月份季度的收入约为 618.8 亿美元,这将表明经济增长再次回升。

该公司通常只给出未来一个季度的指引,因此投资者将密切关注黄仁勋对其 2026 年管道的任何评论。

在华盛顿会议上,黄仁勋表示,英伟达对未来收入具有“可见性”,因为几乎所有主要科技公司,谷歌、亚马逊、微软和 Meta,都是其客户。

奥本海默分析师 Rick Schafer 本月早些时候写道,超大规模企业支出的不断增长反映了“对人工智能永不满足的胃口”。他还对该股给予买入评级。

英伟达一直在积极达成交易。其中最大的一笔是同意向 OpenAI 投资高达 100 亿美元,以换取这家初创公司在未来几年购买 4-500 万个 GPU。该公司还同意向英特尔投资 50 亿美元,帮助英特尔 CPU 更好地与 Nvidia GPU 配合工作。

该季度结束后,英伟达斥资 10 亿美元购买了诺基亚的股份,将其芯片集成到电信硬件中。该公司还继续投资多家初创公司。

Nvidia 仍然控制着超过 90% 的 AI GPU 市场,但其最大的客户,包括亚马逊 (Tranium)、谷歌 (TPU) 和 OpenAI(与 Broadcom)一直在更多地谈论他们的定制 AI 芯片。投资者将关注黄对这场日益激烈的竞争的评论。

中国的不确定性迫在眉睫

这些预测均不包括中国销量。英伟达的中国专用 H20 芯片今年早些时候受到限制,直到 8 月份黄仁勋与唐纳德·特朗普总统达成协议,获得出口许可证,以换取美国政府获得中国销售额的 15%。

即使达成了协议,英伟达高管仍对在中国实现大额销售表示怀疑。该公司还没有透露 H20 的继任者,根据快速发展的人工智能标准,H20 被认为是过时的。谢弗认为,中国仍可能是一个每年价值超过 500 亿美元的机遇。