尽管爱是婚姻的基础,但金钱可能会决定基础随着时间的推移的坚实程度。

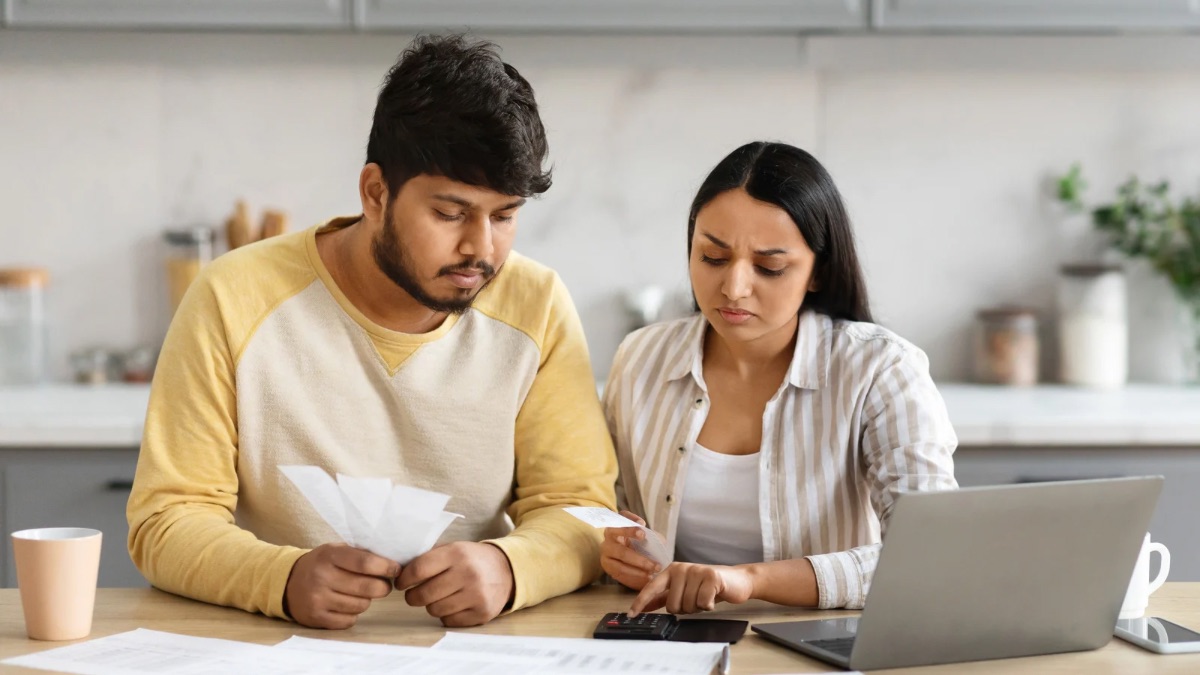

财务兼容性 – 夫妻与他们的支出习惯,储蓄目标,如何管理债务以及他们是否正在为未来计划的程度对人际关系的成功具有重要意义。不幸的是,它经常被解雇。

金钱分歧是婚姻中最常见的压力来源之一。相反,当夫妻的财务兼容性保持一致时,他们会为环境生活的沮丧而做好准备。

在进行之前,让我们了解财务兼容性的含义。

财务兼容性并不意味着您要获得相同的薪水或在每笔费用上分享相同的意见。这是关于了解彼此的财务哲学,同意目标,然后共同努力实现这些目标。

本文将通过编织在文章中的清单类型探索方面对您与合作伙伴的财务兼容性水平进行全面探索。因此,无论您刚结婚还是在一起多年,都没关系。评估,结盟和加强您的财务合作伙伴关系永远不会太晚。

示例:Neha对自己的预算非常小心,但她的丈夫Raj不介意花钱并弄清楚如何使其以后运作。每当Neha试图谈论金钱时,Raj都会感到被判断并关闭。他们关于金钱的对话通常以沉默,尴尬或愤怒的沉默结束。

这个示例说明了当我们进行对话的方式对相关人员不起作用时,金钱可以迅速成为冲突的根源。财务兼容性不仅仅是在同一页面上始终就财务事务;这也是要到达足够安全的空间,以使每个合作伙伴在不担心被审判的情况下分享他们对金钱的观点。

关于金钱的镇定,定期和理性的对话会与合作伙伴建立信任,并以互惠率而不是战场赢得胜利。这些对话会随着时间的流逝建立更多的联系关系,并允许关于金钱的对话而不会误解或不满。

示例:AARTI在50岁时就进行了积极的退休投资。

您不需要分享自己的财务需求或梦想,但是谈论长期愿望将与您的目标保持一致。谈到您希望在未来5、10或20年中完成的工作 – 购买房屋,生孩子,开展业务或旅行 – 将确保您是两个人朝着相同的方向前进。可以制定目标并结盟的夫妻将面临更少的冲突和挫败感。当两个合作伙伴都知道自己的梦想和目标,因为合作伙伴都被重视并支持共同的愿景时,就会发生真正的财务和谐。

示例:Priya可以定期购物,并在网上花钱,以便她可以在节日的在线销售中购买一些很酷的东西来偶尔对待自己;她喜欢这种感觉给她的感觉。她的丈夫安基特(Ankit)跟踪那些在Excel电子表格中的花费习惯,并尽可能多地节省卢比,以便对未来有更多的确定性!

除非缺乏对储蓄或支出差异的认识或尊重,否则人们拥有不同的储蓄和支出习惯没有错。

假设一个合作伙伴更喜欢定期省钱,另一个伙伴喜欢在不谈论的情况下自由地花费。在这种情况下,不满,沮丧和/或不满。认识到夫妻需要创建一个快乐的媒介以满足他们的货币需求是必不可少的;例如,他们可以制定共同的预算来管理他们的共享费用,并同意每个伙伴的个人“娱乐性钱”的数量,以便他们可以在游戏时间期间享受自己的个人和个人支出感,而不必担心每个人的支出。

认识并了解彼此的金钱人物并互相妥协将有助于减少货币纠纷。

示例:Shruti发现她的丈夫正在私下偿还一笔旧的个人贷款,她发现了这两年的结婚后。它引起了怀疑和许多挫败感。

对债务不诚实会损害建立牢固关系的信任和开放性。如果一个合伙人拥有现有的债务,例如抵押,信用卡余额,学生贷款或从家人或朋友那里借来的钱 – 很重要的是,尽早讨论,理想情况下或之后不久。进行此对话允许两个人共同计划管理和偿还债务。付款责任可以平等地分担,也可以基于每个人的收入,但关键是要以诚实和开放的交流来解决问题。

隐藏债务只会造成蔑视,不信任和压力。但是,某人透露债务的点是无关紧要的。以过去的债务所有权开放的原因是对财务的信任,团队合作和诚信。

示例:迪帕克(Deepak)处理有关家庭财务的所有支出决定,并要求每个人都跟踪他们的储蓄与支出。例如,Deepak可以每月跟踪账单,支出和储蓄,同时维持“餐巾纸”的预算,而Meera甚至可能对他们的预算或每月财务状况不符。

虽然一个合作伙伴可以管理这笔钱或完成所有预算,并且是最舒适的预算,但应共享该过程。一个合作伙伴处理的问题是,根据他们的舒适水平,它可能导致一些失衡,沟通不畅和超脱。

当两个人投入创建预算,阅读预算并不断定期审查时,夫妻可以更好地理解和管理他们的财务状况。

因此,他们每个人都了解家庭收入,支出和储蓄。当双方都知道什么收入,支出和储蓄是什么时,它会驱动团队合作。同意每月的财务审查流程将使双方都可以了解家庭财务状况正在发生的事情,并保持更新,同步,并参与实现他们同意的财务目标。

示例:拉梅什(Ramesh)使他的妻子的创造力几乎翻了一番,他们将与家庭相关的所有费用分开。最终,不平等对他的妻子来说太大了,他开始觉得这是他们伙伴关系的不适当负担。它开始对彼此的沉默不满。

至少在共同的成本上找到一种公平的支出方式,并不总是将所有内容分为两分,而是创造一种公平感,该公平感被接受并为每个合作伙伴有效。

一些夫妻会根据他们赚取的“收入”的数量来加强“给予”的需求,一些夫妻将其合并收入和合并费用分配给共同帐户,而有些夫妇则喜欢单独的帐户,但无论当时有什么收入来源,都同意将金额支付在一起。最关键的部分是他们进行了交谈。

每个人都应该始终就他们期望每个伴侣做什么以及他们认为伴侣的价值是在花钱时的对话。当一个框架一起设计时,应该开始信任与合作,并对每个合作伙伴感到公平。当合作伙伴恭敬地同意论文时,它可以帮助您从过去的不良情绪中,并帮助创造一个在日常生活中发生现金流程的平稳过程。

示例:阿杰突然被送往医院,他的妻子只是震惊了 – 不仅仅是从情感上的角度来看,而且在经济上也是如此。她找不到保险文书工作,不知道他们的用途,也不知道如何为不断增长的意外费用付费。

危机永远不会等待良好的时机,在许多情况下,紧急情况揭示了您的财务计划的弱点。每对夫妇都应为混乱做准备,并确保他们拥有一个安全网,其中包括应急基金,适当的健康和人寿保险覆盖范围以及对存储重要文件的相互了解。

两个合作伙伴必须知道如何在危机中访问其财务帐户,保险,储蓄和紧急联系。这并不是要期望灾难;这只是为意外做准备。通过一些简单的计划,本来可以是金融灾难成为具有镇定和经验的延迟打ic。

财务兼容性并不意味着共享相同的工资,储蓄或支出习惯。这意味着通过您的差异进行沟通,尊重和工作。当您经常和经常提出这些问题时,您会开始理解彼此的金钱价值观并可以建立潜在的目的。您的财务目标不是完美,而是足够的一致性来有意分享未来。