十年前,在我们的演讲甲板上,我们曾经有一个幻灯片标题。

“资产的价值取决于印度发生的情况。

但

该资产的价格由外国投资者决定。”

当然,这是关于股票市场的。

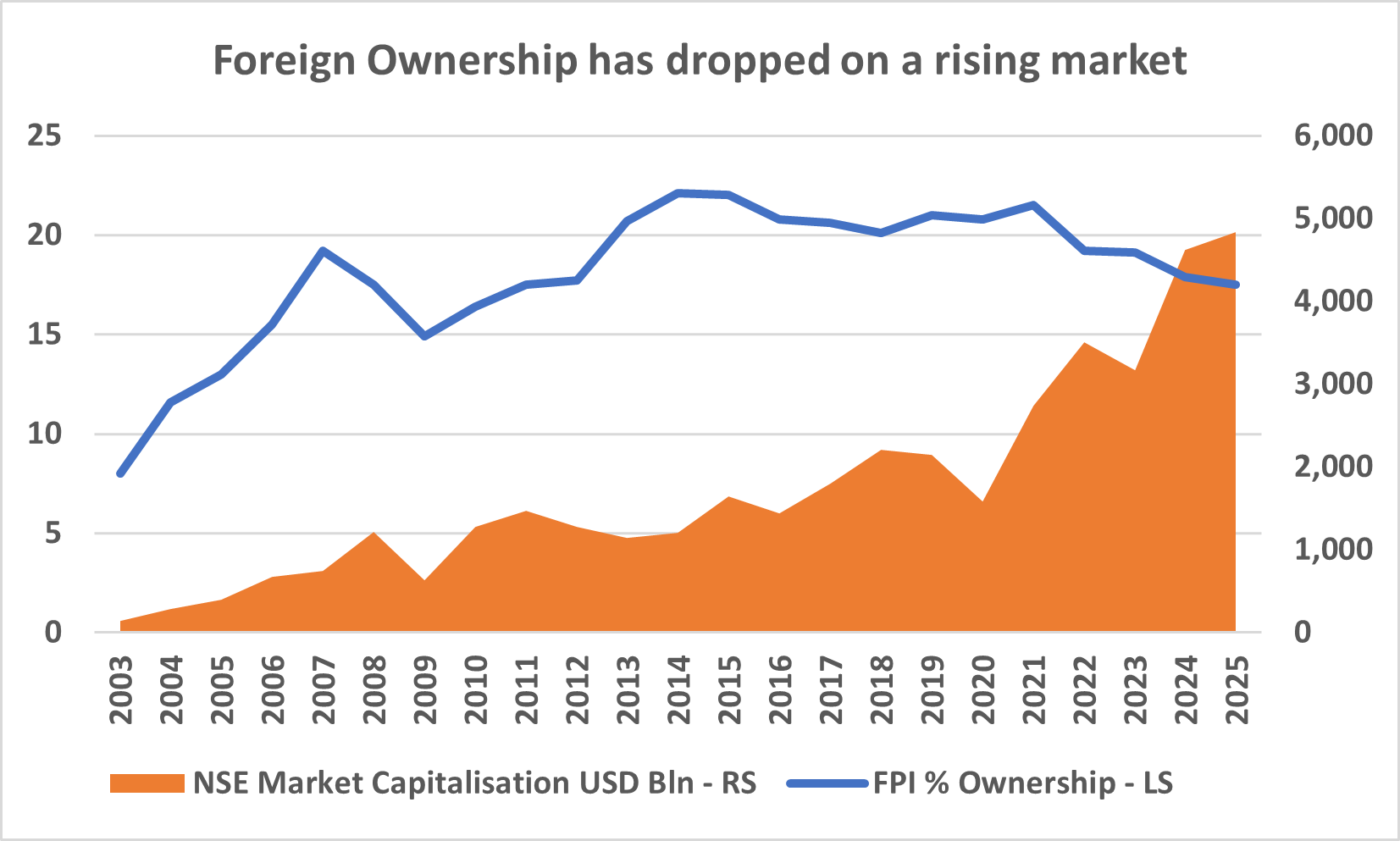

当时,外国投资者拥有整个印度股票市场的20%以上。在较狭窄的指数中,例如NSE Nifty-50指数,外国投资组合投资者(FPIS)拥有2014年总市值的约28%。

如果您为免费的浮点(删除公司拥有近约50%的发起人/创始人之后的所有权),那么自由流动的Nifty-50的FPI所有权曾经高达55%。

因此,当外国投资者流入很高时,市场将会上升。当外国投资者净出售时,印度股市将破裂。

FPI在印度市场仍然保持着摇摆。但是,它们对股价,估值和市场水平的影响正在下降。

在过去的五年中,随着市场的激增和市值的增加,由于缺乏净新流量,外国所有权已下降到整个市场的17.5%。当出现较窄的NSE NIFTY-50指数时,FPI份额从> 28%降至约24.5%。

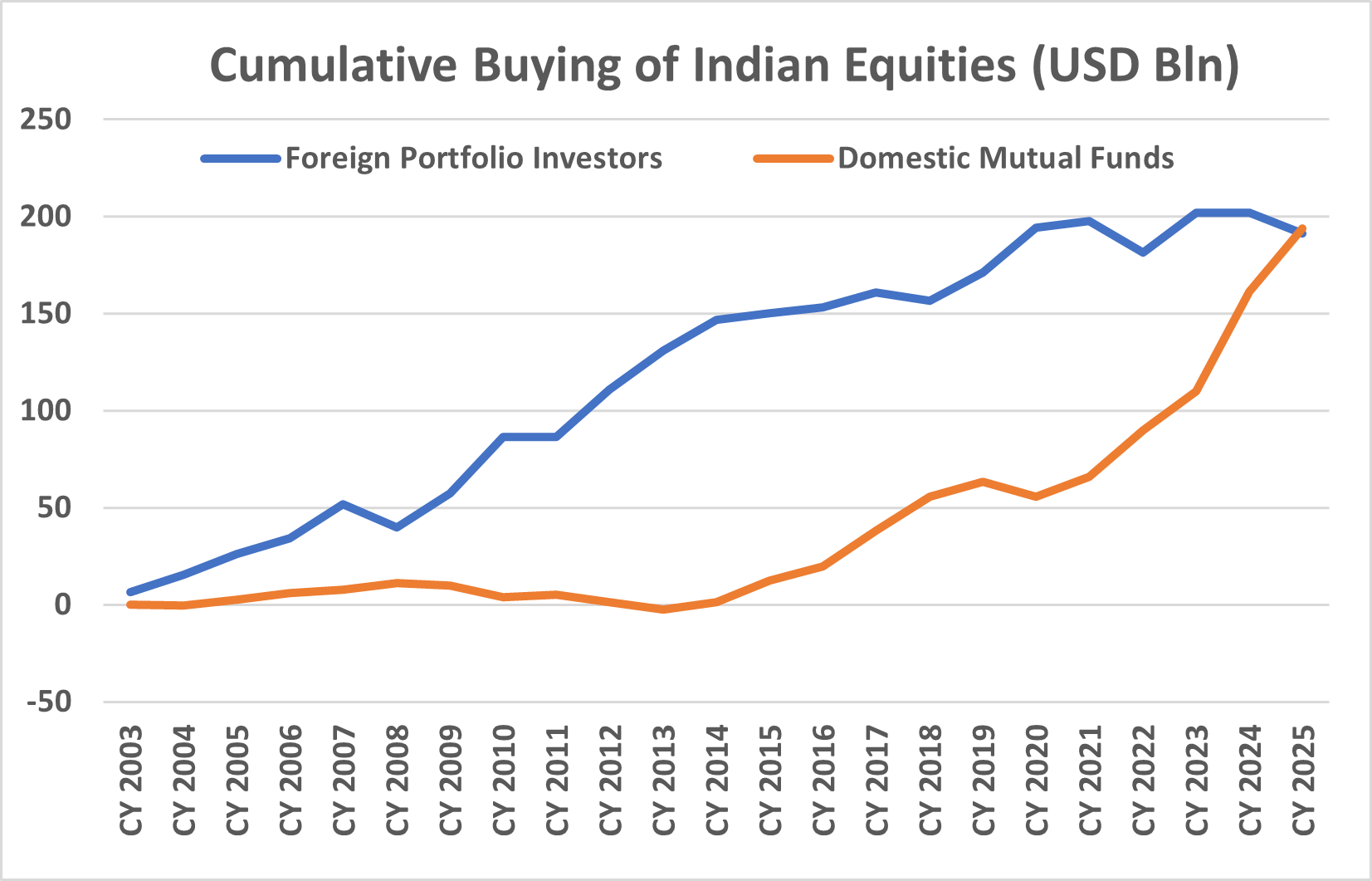

在上一专栏中,是出国印度的外国投资者,我展示了外国投资者如何在4年以上一直担任净卖方。我通过表明FPI净流出量不到其在印度拥有的总体市场价值的3%来细微。

但是,我确实指出,鉴于在印度和印度市场投资的一般性炒作,这种持续的流出和低净流入应该是关于的。

从2014年开始的11年中,印度散户投资者对印度共同基金的热爱向印度股市投资了1900亿美元。

外国投资者在同一时期仅投资约440亿美元。

“橙色”印度共同基金购买线就像曲棍球棒。

“蓝色”外国投资组合投资者’线路平稳。

印度市场似乎正在循环 – “我们不需要外国投资者”的表现。

通过每月系统的投资计划(SIP),印度共同基金的收入约为30亿美元。其中很大一部分是股权共同基金。

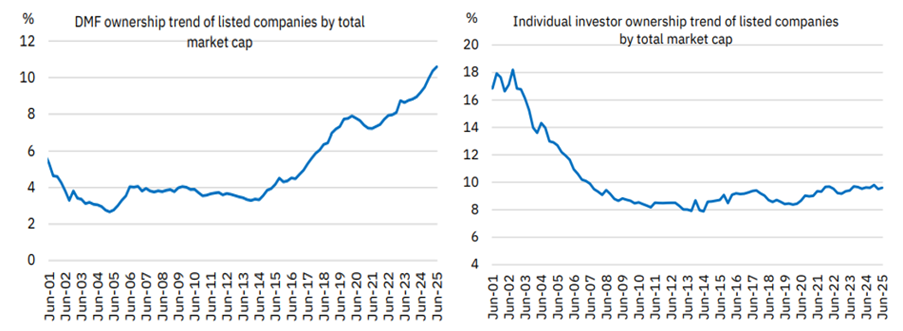

在过去的十年中,印度的家庭储蓄模式发生了巨大变化。除了投资共同基金外,直接投资于股票市场,个人帐户从2014年的大约1600万增加到2025年的超过1.1亿。

单个投资者通过共同基金和股票的投资投资导致了这样一种情况,即根据NSE的报告,其总拥有,现在整个市场的18.5%占FPI的总计,占17.5%的情况。

这是股票不到印度人总节省的7%,占经济储蓄的约14%。近年来,这当然已经急剧上升,但鉴于印度的年轻人口年龄约为29岁,收入相对较低,持续增长的范围可能会达到顶峰。

印度市场仍然受到外国投资者的影响,印度资产的价值在某种程度上取决于外国流动。但是,在过去的10年中,我们从已经投资于印度的全球投资者那里的全球投资者中吸引了如此微薄的净流动,正如上面的图表所描述的那样,他们的影响力逐渐消失。

鉴于这一点,印度投资者在投资共同基金方面取得了成功,市场可能会更多地转移到国内印度投资者的曲调和情绪上。

免责声明

Arvind Chari是首席投资策略师,自2004年以来一直在Indum Advisors India Group。Arvind在跨资产类别的印度投资中拥有20多年的经验。 Arvind是一位思想领袖,并指导全球投资者进行印度分配。