近几个月来,美国通过提出新的关税浪潮来重新点燃全球贸易紧张局势,从而在金融市场上引发了新的波动。尽管市场在最初的冲击后表现出稳定的迹象,但最新一轮的关税威胁再次使投资者不安。如果苹果公司(Apple Inc.)和三星电子公司(Samsung Electronics Co.对美国和全球经济的影响。

资料来源:交易经济学

债券收益率上升对经济具有深远的影响,特别是在政府借贷和货币政策方面。较高的收益率转化为政府在新发行的债务上增加的利息成本,这反过来又膨胀了财政赤字并增加了国家债务负担。随着债务水平的增长,政府可能会面临通过诸如量化宽松(QE)或更多适应性货币政策等措施刺激经济的压力。但是,这种刺激努力(尤其是在高debt环境中)可能会导致更高的通货膨胀压力。作为回应,中央银行可能被迫提高利率以遏制通货膨胀,这推动了债券收益率更高。这会产生一个自我增强的周期:较高的收益率会导致更高的利息费用,这可能需要减轻政策,仅触发通货膨胀并再次收紧财务状况。结果是对决策者的动荡和微妙的平衡行为,每个行动都会对经济稳定和投资者的信心产生更大的影响。

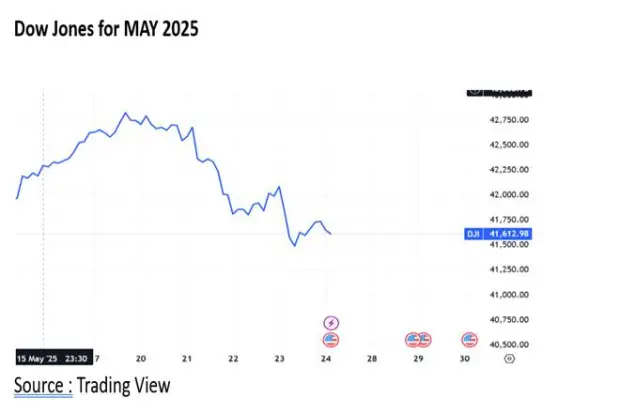

在过去的一周中,由于债券收益率上升,美国三个主要股票指数在股票市场施加了压力下降。道琼斯工业平均水平(^DJI)下跌了0.6%,标准普尔500(^GSPC)下降了约0.7%,而技术繁重的纳斯达克复合材料(^i tocie)撤退了约1%。这种下降趋势反映了投资者情绪的更大转变,因为债券收益率上升降低了股票的相对吸引力。与股票相比,固定收益证券的提高债券收益率更具竞争力,而股票通常被认为是风险更大的投资。相对吸引力的这种转变促使投资组合的重新平衡,投资者将资本从股票中移出并转移到债券中,从而加剧了对股票市场的下降压力。该技术领域在最近几个月中领导了市场大部分集会,由于其对利率波动的敏感性,这是最严重的打击之一。较高的收益率提高了适用于未来收益的折现率,这对增长和技术股票的影响不成比例,该领域的估值在很大程度上依赖于长期收益预测。随着固定收益投资开始提供更具吸引力的风险调整后收益,资本往往会偏离股票,从而导致整体市场估值下降。

最近的债券收益率激增也大大增加了政府借贷的成本,从而增加了债务服务义务并加剧了财政压力。随着利率攀升,政府被迫将其更大的预算份额分配给现有债务的利息支付,从而减少了用于生产性公共支出的财政空间,例如基础设施发展,教育,医疗保健和社会福利计划。这种现象通常被称为“拥挤”,可以通过将资源转移到产生未来回报的投资中来阻碍长期的经济增长。

此外,持续的高收益率可能导致额外的财政债务积累,特别是如果政府继续借贷以资助预算赤字或刺激经济放缓。不仅增加债务负担不仅增加了未来利率的脆弱性,而且还可以侵蚀投资者的信心,可能触发信用评级降级或风险溢价上升,穆迪(Moody)将美国信用等级从AAA降级为AAA,从AAA到AAA,2025年5月16日,2025年5月16日。随着时间的流逝,这会产生更高的利益成本,从而在更高的债务中延伸到折扣,从而依赖更高的债务。从长远来看,这种动态可能会迫使决策者考虑紧缩措施或加税,这两者都可能削弱经济活动,并削弱消费者和商业情绪。因此,债券收益率的上升超出了金融市场以外的深远影响,对财政可持续性和宏观经济稳定构成了结构性挑战。

在短期内,随着投资者寻求相对更安全的固定收益资产的回报,债券收益率上升往往会吸引外国资本流入增加进入国内债券市场。对政府证券(尤其是美国国债)的需求激增,同时推动了对美元的需求,从而导致了其对全球货币市场的赞赏。虽然一美元更强大的美元可以帮助调理通货膨胀,但它也通过使美国商品更加昂贵的国外构成挑战,从而构成了挑战。

美国债券收益率的上升也对新兴经济体施加了巨大压力,印度就是一个很好的例子。印度对美国国债的债券收益溢价已缩小到近二十年来的最低水平,这引起了人们对来自国内债务市场潜在资本流出的担忧。根据彭博社编写的数据,印度基准的10年政府债券与其美国同行之间的差异已缩小到大约173个基点,这是2004年最后观察到的水平。这种降低的收益差异降低了印度对外国投资者的相对吸引力,从而增加了资本飞行的风险。

这样的流出可能会对印度经济产生一些不利影响。首先,撤回外国资金往往会向印度卢比施加下降压力,从而导致货币贬值。较弱的卢比筹集了进口成本(尤其是原油和其他必要商品),从而促成更高的通货膨胀。随着用外币计价的还款变得更加昂贵,它也会增加外债负担。其次,由于宏观经济不确定性的增加,投资者的情绪削弱了货币贬值,因此货币贬值通常会削弱股票市场。这些因素共同通过侵蚀购买力,提高企业的投入成本并加强财务状况来减缓经济增长。在这种情况下,狭窄的债券收益率不仅是市场指标,而且是引起更广泛的经济挑战的潜在触发,需要密切关注政策。