想象这个。在浦那举行的一个安静的研讨会,技术人员在那里焊接板,测试微小的雷达齿轮或为即将到来的卫星大脑编写代码。

没有艳丽的陈列室,没有光泽的汽车包装,只有LED面板,测试长凳嗡嗡作响以及使用显微镜工作的研究人员。

这个地方存在吗?是的,它是数据模式,是增长最快的防御和航空航天电子公司之一。

它不会使您在上方飞行的军用坦克或飞机。取而代之的是,它制造了这些核心,雷达,通信系统和航空电子产品,为印度一些最先进的安全,行星和航空项目提供动力。

多年来,内部人员中都知道数据模式。但是它的数字使更多的投资者注意到。

随着政府在国防上的支出不断增长,推动自我依赖和强大的处决,该公司正偏离阴影。但是,像所有成长故事一样,它具有曲折。

如果我们想进一步了解其最近的运行,那么我们需要倒带。五年前,数据模式正在稳步构建防御性电子产品。

但是,它在产品授权,长期开发周期和客户批准中的中断方面苦苦挣扎。

收入正在增长,但生存能力不大。出口标记挤压利润率,测试开销持续增加,而营运资本周期越来越长。

该公司在大多数项目中都依靠DRDO和ISRO,但是这项工作通常是一次性的,低规模的,并且在漫长的开发周期中散布。当订单迟到或客户签名缓慢时,工厂会闲置;库存上升。

材料和组件成本,尤其是进口的成本是不可预测的。其在2018财年的年收入仅为57亿卢比,PAT为1千万卢比。边缘很薄(2018财年为16%),订单簿很小且不稳定。

与印度斯坦航空有限公司或巴拉特电子有限公司不同,该公司没有品牌业务,投资者的关注或大型合同。

它的电子设备至关重要,但其作用是看不见的。 II级供应商,在幕后为系统提供动力。投资者看到了可能性,但抱怨说这个故事总是“几乎在那里”。

印度在印度的防御和Atmanirbhar Bharat计划随着印度的制造计划而发生了变化。政府更喜欢本地电子产品,因为它希望减少对雷达,航空电子和卫星子系统进口的依赖。

一直在后台的数据模式进行了战略转变。它不仅仅是构建规格,而是专注于设计领导的解决方案,提供从研发,生产到测试和生命周期支持的所有内容。

这意味着中间商较少,改善质量控制和更快的变化。尽管此举意味着要承担额外的风险,但投资实验室和熟练的工程师将价值链从小型零件供应商提高到重要的产品系统集成商。

与依赖外国机械的同龄人不同,数据模式几乎在内部建立了所有关键子系统,例如地面雷达和移动EW系统,Tejas Fighter模块和无人机控制系统。

他们还制造了Seeker Head Electronics,发射控制器,卫星有效载荷盒以及为ISRO启动车辆航空电子产品。

这种设计优先的模型是其落后十二个月(TTM)的原因,运营利润率悬停在38%左右。

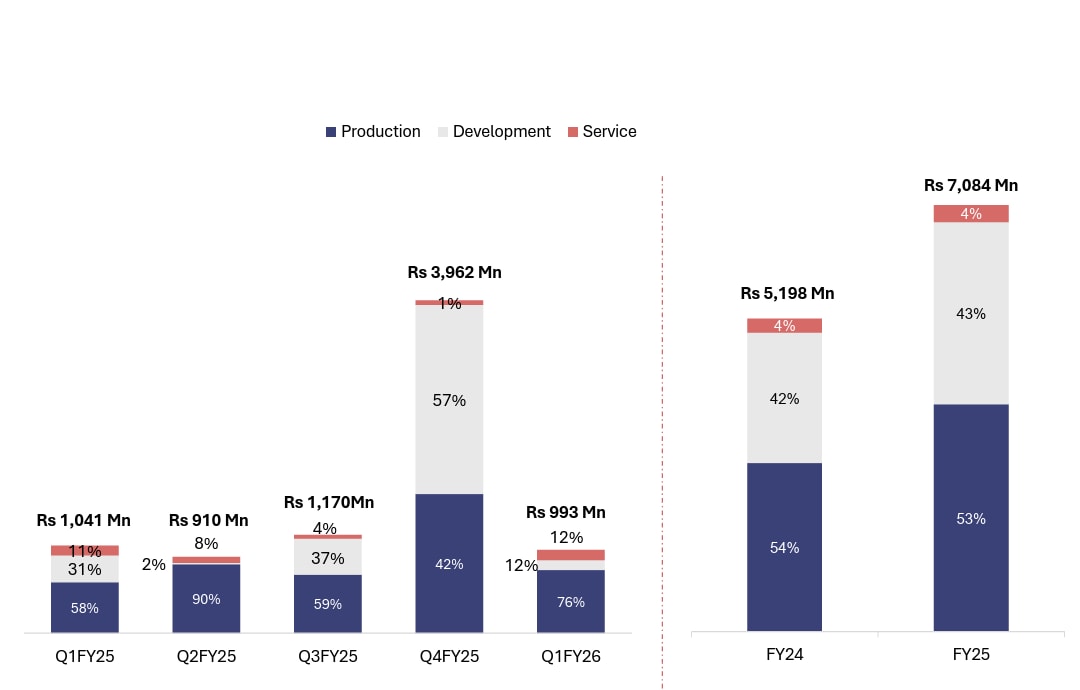

本季度(1QFY26)的收入为99千万卢比,〜 -4.56%的收入从Q1FY25的104亿卢比下降了约-4.56%。稍后再下降的更多信息。

同期利息,税收,折旧和摊销(EBITDA)之前的收益约为323亿卢比,营业利润率为32%。

Q1FY26的净利润不包括杰出物品,为25.5亿卢比,同比减少了22.23%的净利润,而Q1FY25的32.8亿卢比下降了22.23%。

在过去的三年中,股价以33%的复合率增长,而同期股本的平均收益率为15%。

但是,与DRDO和ISRO的长期合作伙伴关系赋予了权威和收入知名度的数据模式。

DRDO像Tejas和电子战系统的航空电子产品这样的项目构成了重复订单的很大一部分。 ISRO不断增长的商业和政府发射速度为其卫星电子产品提供了逆风。

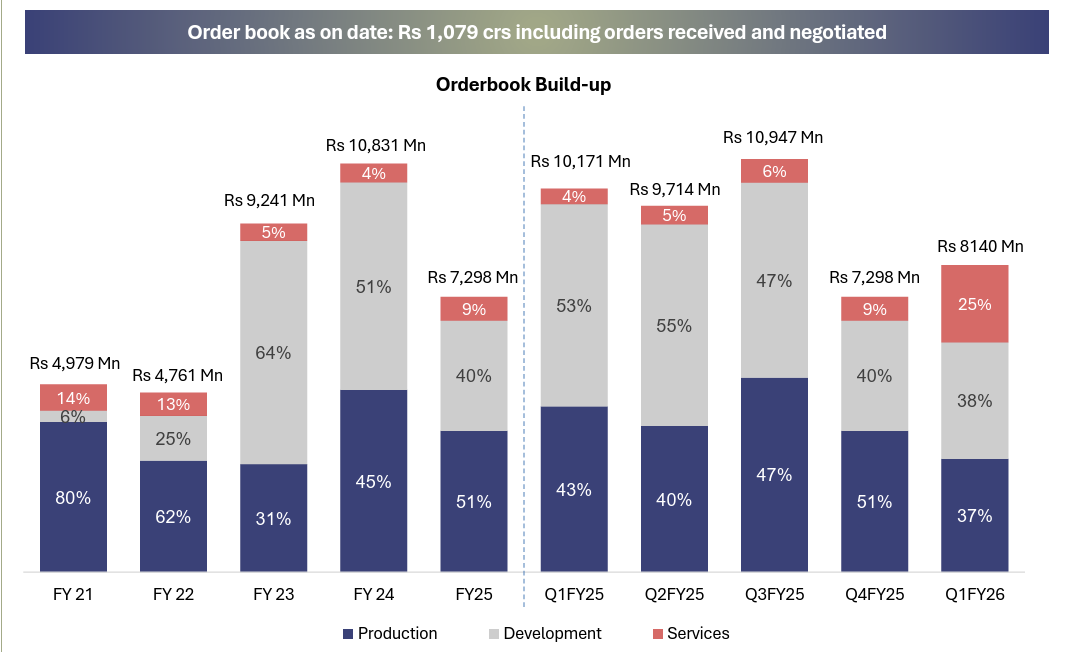

截至第一季度,订单簿超过814亿卢比,这意味着该公司将在未来几年内获得收入。这些关联有助于数据模式扩展,同时保持利润率并降低一次性订单的风险。

数据模式正在其行业的显着增长和进步。

该公司已经有81.4亿卢比的公司订单,其他一些人进行了谈判。这个不断增长的人数可见性,可以了解其潜在的未来收入。

数据模式计划使用具有可重复使用的构建块的完整系统来向上提升价值链。

在过去的五年中,它已经在新产品开发方面投资了超过100千万卢比,并在资本支出上投资了160千万卢比。

此外,在未来两年中,它将在CAPEX中额外投资150亿卢比,以开发内部技术和产品,以增加其总可寻址市场,建立能力并将更多地转移到串行生产中。

与制造自定义的一次性不同,连续生产(制造几个单元)给出了规模的好处。

政府对印度技术的推动,提高了国防预算以及对当地供应的热爱,可以很好地参与数据模式。它以前的证书,权限和工作使其成为与该行业的新进入者相比的首选合作伙伴。

改进的产品组合(高价值工作),更好的利用率,更少的延迟和更强大的内部测试都有助于利润率。

没有坑洼没有增长。数据模式有一些障碍,投资者必须关注。

Q1 FY26显示出收入下降,因为某些客户制裁或产品派遣过期。订单可能存在,但及时执行至关重要。

该公司有收款的高天(客户欠款)。截至25财年,当订单较大并且付款迟到,现金流量可能会紧张,它的应收应收余额为199千万卢比。

与行业中位数为70.5相比,该股票的市盈率很高(每张筛选器〜71.8)。这意味着期望被烘烤。突然的表现不佳或利润率下降可能会影响投资者的信心。

国防部的新子系统,电子或技术需要缓慢的授权,质量控制检查和制裁。任何中断都可能停滞收入。

供应链问题(进口组件),外汇运动和政府支出的预算限制会影响分配和成本效益。

数据模式的IPO在2021年12月的IPO中将股票定为585卢比。从那以后,它已经飙升至€2,752。路 10月25日,该市场对设计优先的高利润增长故事表示赞赏。

对于希望投资的人来说,这就是为什么数据模式引起人们的兴趣的原因。

它提供了稳定且增长的收入(国防电子 +航空航天)的混合,以及盈利能力的提高。它充分利用了印度的自力更生防御制造业推动力。

它的保证金概况正在改善,因为它们正在从一次性习俗,低规模的工作转变为更大的重复订单,这最终将解锁其运营杠杆作用。此外,它的债务低,因此财务风险较低。

根据国防部(MOD)新闻稿的说法英石 2025年2月,印度26财年的国防预算超过68.1亿卢比的资本支出。

主要重点将是对电子产品繁重的项目等现代化,例如无人机,雷达和导弹以及当地采购。同时,ISRO扩大了商业发布,从而对子系统制造商创造了溢出需求。

对于数据模式,这意味着它位于国防电子自力更生(切割进口),太空商业化(新的私人合同)以及无人机和下一代系统(Cats Warrior,Swarm Drones)的关头

数据模式可能一直是国防电子界的一家利基公司,这是只有认可的名字。

但是,随着及时的执行,更高的利润和清晰的路线图,它在印度“下一步”的防守技术公司中变得更强大。

如果您长期思考,被从政府政策,技术深度和利润率上升的公司所吸引,数据模式可能是默默地开始但最终转向头脑的故事之一。

对于印度朝着500 GW可再生能源,高超音速和深空探索的推动,像数据模式这样领导的私人公司至关重要。

对于投资者而言,要点很明显:这不是像Bel或HAL这样的大众市场股票,而是国防电子产品的专家,具有高增长的可能性和高执行风险。

免责声明:

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据的情况下,我们才使用了替代方案,但是广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Archana Chettiar是一位作家,具有十多年的讲故事经验,尤其是投资者教育。在Equentis Wealth Advisory的先前任务中,她领导了创新和沟通计划。在这里,她将著作集中在股票和其他投资途径上,这些股票和其他投资途径可以使读者能够做出更好的投资决策。

披露:作者和她的家属不持有本文讨论的股票。