对于许多组织来说,其集成仍然是一个复杂的挑战。在初始投资、组织限制和内部阻力之间,向更负责任的模式的过渡并非没有障碍。

初始投资仍然阻碍着许多经理

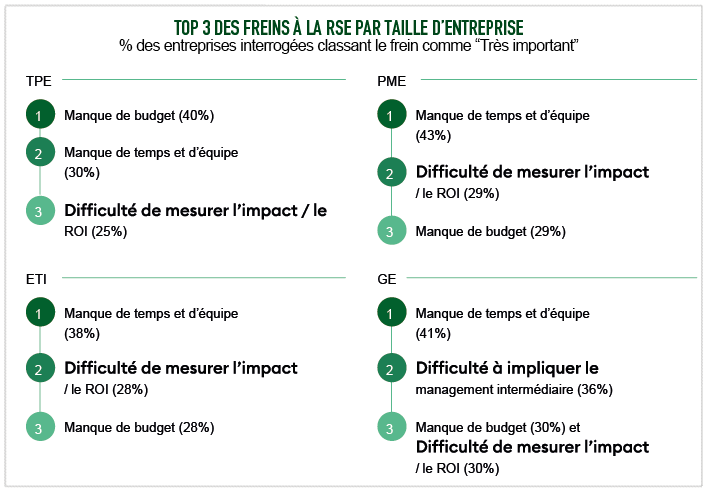

采用企业社会责任的主要障碍在于成本观念。实施一种方法通常需要大量支出,无论是涉及基础设施现代化、选择更可持续的原材料,还是审查整个供应链。对于关注短期盈利能力的公司来说,这些投资可能显得过多。

例如,在食品行业,向可回收或可生物降解包装的过渡需要额外的初始成本。 Bel 集团审查了包装设计以限制塑料的使用,不得不重新考虑其物流和生产。这项努力当然需要额外的资源,但从长远来看,它得到了回报。因此,挑战在于证明企业社会责任不是一项简单的支出,而是一项战略投资。

针对中小企业的更复杂的适应

虽然大型集团拥有财力和人力资源来构建转型,但中小企业却面临着特殊的困难。内部资源的缺乏、管理更紧迫的优先事项的需要以及行政程序的复杂性阻碍了他们对企业社会责任的承诺。

在中小企业中,日常管理通常是寻找客户和优化成本。负责任的做法的整合可能会显得次要。然而,一些公司已经证明可以协调承诺和绩效。

获得融资是另一个重要障碍。尽管存在绿色贷款、公共补贴或专门用于影响力投资的基金等机制,但许多中小企业不知道如何从中受益。识别这些机会通常需要特定的支持。 French Tech 或 Entreprise Engagée pour la Nature 标签等网络让企业家能够与专家在一起并分享最佳实践。

监管限制也增加了一层复杂性。遵守环境和社会标准有时需要严格的行政监管,一些小型机构难以应对。为了促进这一转变,不断涌现的举措,例如 Bpifrance 提供的企业社会责任自我诊断,使中小企业能够在不调动过多资源的情况下构建自己的方法。