到目前为止,由于地缘政治关注和中央银行的购买,黄金价格在2025年的30%上涨了30%。

但是,印度珠宝市场的光泽并未减少。

市场份额从无组织的珠宝公司转变,有组织的玩家份额在2024年为37%,高于2019年的23%。

这种增长大部分已成为上市公司。其中,泰坦(Titan)是印度最大的上市珠宝公司,最受益匪浅。

但是,既然黄金价格正在迅速上涨,最大的问题是泰坦在未来三年的位置。我们试图找出答案。

阅读…

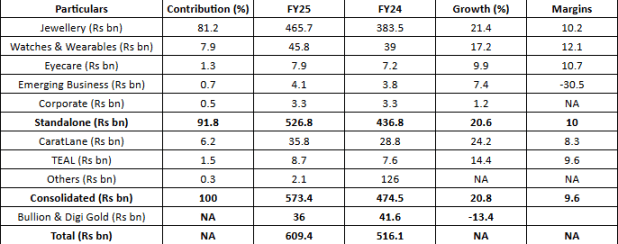

泰坦通过三个业务部门运作。

珠宝业务以81%的收入贡献为主导,其次是手表和可穿戴设备,为7.9%,眼神占1.3%。

珠宝业务包括奢侈品,高级和中型市场品牌。 Zoya品牌在高级领域的豪华投资组合,Tanishq和Mia和Caratlane中运营。

截至2025年3月31日,该公司拥有一家地理上多元化的零售业务,其中包括1,090家零售店,其中包括海湾国家,美国和新加坡的23家海外商店。

合并的珠宝业务总收入从去年增加到21%,达到4660亿卢比,这是由于黄金价格较高的23%的价值增长而驱动的。但是,体积增长放缓。

但是,较高的黄金价格导致利润率下降至10.2%。结果,利息和税前利润(PBIT)的利润仍为47.6亿卢比。

展望未来,由于黄金价格上涨,该公司正在以低于50,000卢比的价格观察购买情绪。结果,消费者选择了低克拉(9-18克拉)珠宝。

该公司以珠宝领域的高两位数增长(15-20%)。较高的票务尺寸,更高的脚步或两者的组合将推动增长。

泰坦(Titan)预计,强大的婚礼季节,基础设施支出,减税和良好的宏观终结能力会提高这一点。

为了维持其增长势头,泰坦计划在26财年开设40至50家新商店,而25财年中添加的153家商店。大多数商店将在Tier-1城市外开放。

新商店可能会拥有专营权和特许经营。该公司还计划翻新并搬迁其现有的50-60家新商店。

该公司还正在驾驶特许经营模式以控制成本。该模型将有助于减少开设大型商店并提高运营效率所需的资本。

泰坦(Titan)预计其利润率将提高到11-11.5%,但预计此后没有任何反弹。高昂的融资成本和黄金的投入价格预计将保持利润率。

此外,泰坦的目标是通过保费增长。为此,它旨在在未来十年将其高级品牌Zoya提高到40-50%。目前,它拥有12个品牌,并计划每年开设3-5家新商店。

从长远来看,该公司仍然乐观,并致力于每年实现健康的双位增长。该公司的市场份额为8%,目标增长到10-11%。

该公司在此领域有三个品牌:Titan World,Helios和Fastrack。在180多个城市中,它的品牌业务延伸至2,000个城市和600个大型商店的8,500个多品牌零售商。

全年这个细分市场保持强大。与上一年相比,收入增长了17%,达到45.8亿卢比,这是由于高级品牌的出色表现和更高的平均实现。

展望未来,Helios正在为高级客户提供净高级商店格式Helios Lux,并在25财年期间增加了四家新商店。

总体而言,Titan在25财年增加了115家商店,总数达到1,235。泰坦在这一细分市场上押注。它预计在未来2年内将有一条强劲的顶级线,高于25财年的45.8亿卢比。

此外,该细分市场预计将占公司总收入的16-17%,高于目前的7.9%。

眼部护理领域包括Titan Eye+,Fastrack和跑道品牌。该公司在其眼部护理领域经营892家商店,低于24财年的906家。它的目的是将商店数量增加到27财年。

眼科部门报告说,总收入增长了10%,达到7.96亿卢比。营业利润率增加到12.1%。但是,PBIT平坦以0.8亿卢比的价格站立。

展望未来,该公司致力于发展其豪华的眼部护理领域。泰坦(Titan)于去年8月与跑道(Runway)一起进入该细分市场,这是高级太阳镜的零售品牌。

当前,高级眼神贡献了分段收入的10%或更少。但是,随着跑道的推出,它的目标是增加其未来的贡献。

该公司旨在捕获负担得起的眼镜细分市场中的大部分份额,估计将以7.5%的CAGR 2024和2028增长。它的目标是胜过,在未来几年中,GAGR占20%。

新兴企业包括印度服装(Taneira),香水和时尚配饰。该公司经营81个Taneira,6个IRTH和1张皮肤店。

香水在25财年的表现良好,反映了对皮肤品牌的越来越多的接受。该公司推出了第一家经验型Skinn品牌商店,并计划进一步扩展。

新兴业务的收入增长了7.4%,达到4.1亿卢比。但是,该细分市场仍在亏损。 25财年的损失扩大,利润率缩小到负30.5%。 PBIT下跌33.3%至1.2亿卢比。

泰坦珠宝的子公司Caratlane表现良好。 Caratlane在25财年的收入从去年增长了24%,达到35.8亿卢比。利润率也扩大到8.3%。 PBIT增长了52%,至2.9亿卢比。

从综合水平上讲,泰坦收入增长了20.8%,至573.4亿卢比,这是由珠宝,手表和可穿戴设备业务领导的强大总体表现驱动的。然而,由于珠宝和新兴企业的余量压力,利润率下降到10.8%。

这就是为什么净利润仅5.8%至33.4亿卢比的原因。

返回率仍然很强。雇用的资本回报率和股本回报率分别为37%和32%。

尽管黄金价格更高,但泰坦的珠宝业务仍然很强,尽管由于黄金融资和投入成本增加,利润率下降。价格增长的损失被价格上涨所抵消。

尽管销售势头在短期内略有放缓,但该公司预计黄金需求在长远来看将保持强劲。

该公司正在以其核心珠宝实力为基础,同时扩展到Taneira和Skinn等新生活方式。这些细分市场很小,但鉴于泰坦商店的影响力具有潜力。

眼部护理,手表和可穿戴企业正在快速扩展,并得到一致的商店增加。 Titan的目标是每年增加商店以保持增长势头。

如果这些增长杠杆继续表现,那么泰坦将在未来三年内从珠宝领导的品牌发展为更广泛的生活方式和零售强国。

尽管如此,要做出明智的决定,至关重要的是评估公司的基本面,包括其财务绩效,公司治理实践和增长前景,而不是仅依靠炒作。

愉快的投资。