位于德克萨斯州的 Noveon Magnetics Inc. 工厂处于先锋地位,致力于扩大美国对全球贸易摊牌核心的微小但至关重要的工业零部件的供应。

该公司的第一家工厂距离奥斯汀不到一小时,经过十年的发展,于 2023 年开始商业销售稀土磁铁。该业务规模不大,但其扩张象征着西方国家争相追赶中国庞大的稀土行业而发生的转变。今年早些时候,这个亚洲国家宣布出口管制后,Noveon 联合创始人斯科特·邓恩 (Scott Dunn) 发现自己接到了大量的电话。

邓恩表示:“我们不仅被要求按照计划行事,还被要求以倍数的速度增加计划数量。”邓恩的公司已与汽车制造商通用汽车公司和自动化公司 ABB 有限公司等客户签署了协议。

中国是全球稀土生产大国,四月份宣布了供应限制,以应对华盛顿征收的一系列关税。它概述了本月扩大限制的计划,包括要求含有少量某些稀土的物品的海外托运人拥有出口许可证。美国财政部长斯科特·贝森特表示,他预计中国将推迟实施限制措施以达成贸易协议,这些措施的命运仍不清楚。唐纳德·特朗普总统和习近平主席定于本周晚些时候举行贸易谈判,稀土将列入议程。

无论发生什么,业界都认为全世界都不会再选择单一供应商。与十几位稀土高管和行业资深人士的对话描述了一种商业格局,这种格局刚刚兴起,但随着投资者兴趣的激增以及各国政府(尤其是美国)为建立非中国供应链而采取更有意义的努力,这种格局正在迅速转变。

重要矿产咨询公司 Adamas Intelligence 表示,从理论上讲,美国正在进行的一波磁铁设施可能会在 2028 年之前提高产能,足以抵消进口量。这需要一切都全力规划和运营,而且随着需求超过供应增长,这不会是一个持久的解决方案。

尽管如此,它仍然开始提出一条通往有意义和可行的行业的道路——即使这个目标很遥远,这要归功于建设矿山所需的多年时间、生产磁铁所需的专业知识和技术,以及中国长达数十年的领先地位。

MP Materials Corp. 首席执行官詹姆斯·利廷斯基 (James Litinsky) 在接受采访时表示:“今年是令人兴奋、令人生畏、充满压力、令人兴奋的所有形容词。”

MP 经营着美国唯一的稀土矿。 7 月份,该公司从五角大楼获得了具有里程碑意义的 4 亿美元投资,帮助该公司为一家新磁铁工厂提供资金,并保证以最低价格进行采购,并有效地打造了一家全国冠军企业。

本月,华盛顿和堪培拉同意联合投资澳大利亚矿山和加工项目,政府的支持力度进一步加大。两国还承诺使用底价等贸易措施来帮助避免竞争。

随着有意义的国家支持和干预的增加,这些交易标志着方法的改变。全球稀土股票随之飙升,有时达到的估值水平意味着急剧且几乎不可能的增长。

稀土精炼商菲尼克斯尾矿公司首席执行官尼克·迈尔斯表示:“为了吸引投资者,你需要做两件事——增加回报,同时降低风险。” “通过说像美国政府这样的另一个团体拥有大量资金,可以显着降低该领域的风险。”

阿达玛斯董事总经理瑞安·卡斯蒂卢克斯(Ryan Castilloux)表示,所有这一切都让人想起中国的剧本。该国的稀土行业受到严格监管并由国家主导。北京长期以来一直直接或通过廉价贷款或许可证等间接手段支持战略企业,这与西方经济驱动的做法相去甚远。

“这一刻让一些人感到不安,但我认为很难说替代方法正在取得成果,”他说。 “需要一些新的东西。”

稀土是一种名字鲜为人知的金属,如钕和钐,主要用于制造超强耐热磁铁。政府的兴趣源于依赖政府的大量产品,从智能手机、吸尘器到战斗机。

上个月末,在中国贸易限制开始以来该行业最大规模的聚会上,波士顿动力公司制造的一款名为 Spot 的犬类机器人在茶歇期间与与会者摆出姿势并摇动“爪子”。此前,一名加拿大前战斗机飞行员(现经营无人机制造商地平线飞机公司)发表了讲话。

磁铁在此类行业中至关重要,因为它们可以提供相对于其尺寸和重量的功率。在机器人中,嵌入紧凑型电机中的磁铁可以实现精确且多功能的运动;在导弹或无人机中,它们对于精确控制直接命中至关重要。

行业一直处于紧张状态,等待更多政策措施。

“我经常与政府人员交谈,知道国会协议的复制粘贴可能不会发生,”国家安全局关键矿产战略中心执行主任阿比盖尔·亨特在多伦多举行的稀土矿、磁铁和汽车会议上表示。 “但重要的是有兴趣满足市场和公司的具体挑战,以确保它们充分隔离并最终能够生存。”

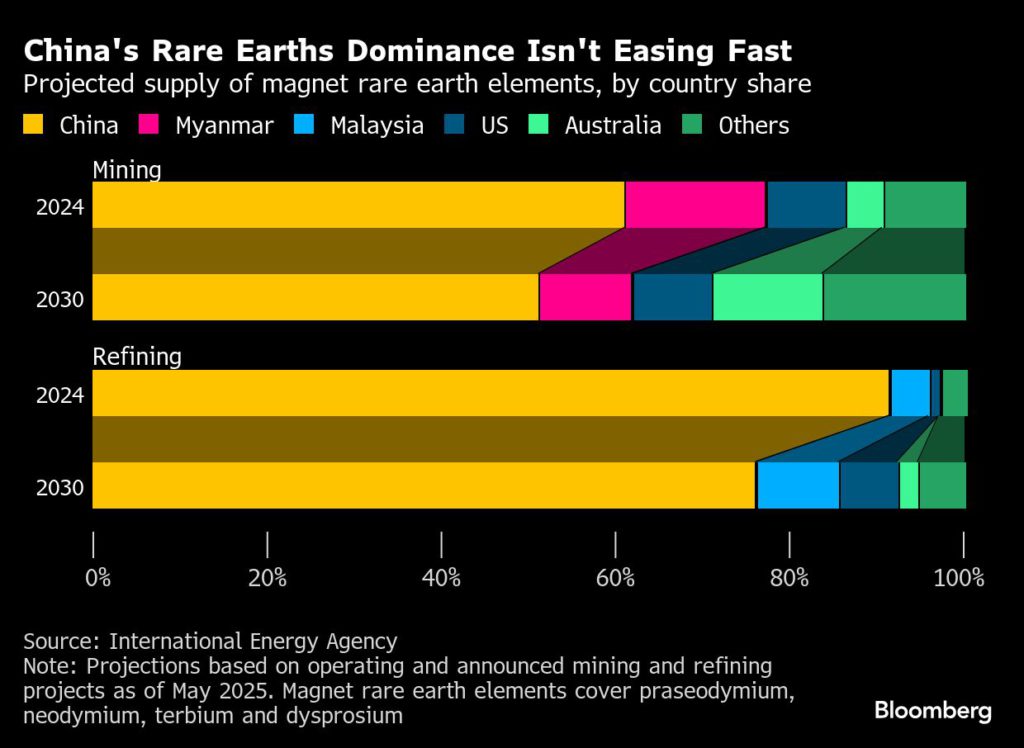

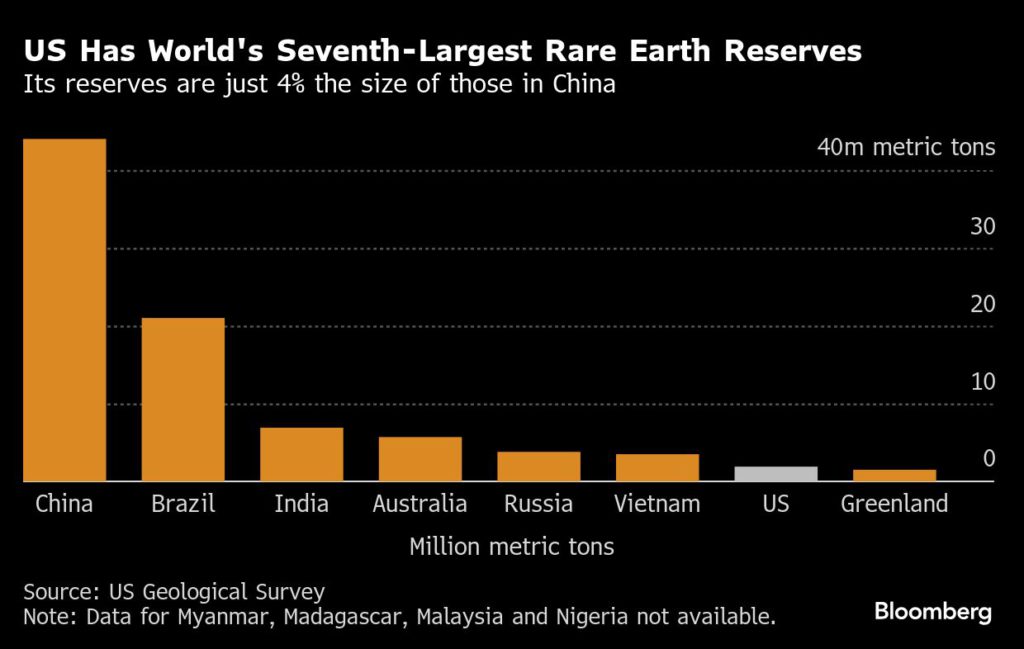

问题是西方到底能做多少,以及能做多快。中国拥有世界一半的稀土储量和大部分精炼能力。这个亚洲国家于 20 世纪 80 年代开始扩大规模,目前销售了全球 90% 以上的稀土磁体。

此前的危机,比如中国2010年对日本实施的出口禁运,引发了全球热情,但并没有最终打破北京的主导地位。高盛集团分析师在一份报告中表示,建设一座新矿可能需要八到十年的时间,炼油厂则需要大约五年的时间。

如今,该行业的规模远远小于几乎所有工业金属——据高盛称,到 2024 年,该行业的产值约为 65 亿美元,比铜市场小 33 倍。该交易也不透明且缺乏流动性,限制了矿商对冲价格波动的能力。

尽管如此,供应中断仍会产生直接而深远的影响。继中国四月份采取初步限制措施后,福特汽车公司因稀土零部件短缺而暂时关闭了芝加哥一家工厂,特斯拉公司擎天柱人形机器人的组装也受到了影响。中国欧盟商会表示,8月份,短缺导致欧盟企业七次停产,预计还会有更多停产。

尽管多伦多集会的走廊里充满了明显的热情,但鉴于稀土磁体涉及的复杂工艺,无法保证计划中的美国和其他非中国工厂都能按时建成,或者能够满足广泛的客户需求。

“没有一本关于磁铁生产的食谱,”博伊西州立大学教授大卫·S·亚伯拉罕说。 “需要时间来确保您销售给客户的产品符合他们的确切规格。”

Noveon 最近与澳大利亚莱纳斯稀土有限公司签署了一项协议,合作采购轻稀土和重稀土,并为美国国防和商业部门供应磁铁。今年,该公司收到了大量的询问,导致其拒绝的数量超过了其所能接受的数量。邓恩承认,在整个行业中,装机容量并不等于即时能力。

“在某些情况下,你所面对的要求是中国几十年来所提供的成果的结果,”他说。

采购所谓的重稀土(其中许多重稀土在四月份的限制中受到打击)是进一步扩张的另一个障碍。这些金属用作磁性材料的添加剂,以确保即使在高温下也能发挥性能,但大多数金属来自中国或邻国缅甸饱受冲突困扰的地区,并在那里进行精炼。

最终,尚不清楚客户是否愿意承担这笔费用。生产者底价等措施旨在培育该行业的兴起,但却以消费者为代价。尽管理论上有些人可能会认为,作为对冲地缘政治风险的手段,但政府目标并不总是与采购经理的目标一致。几位行业资深人士表示,鉴于其技术专长、低成本和供应深度,中国最终将继续占据主导地位。

尽管如此,企业家们仍然抓住机会推广中国的替代方案。

在美国,一系列磁铁工厂正在建设中,其中包括美国 Rare Earth Inc.、Vulcan Elements Inc.、德国 Vacuumschmelze GmbH & Co. KG 和韩国 JS Link Inc.。

其他人正在努力重用已有的东西。 Cyclic Materials Inc. 的支持者包括亚马逊公司和微软公司,该公司计划明年开始在加拿大的一家回收工厂生产磁性材料。

在多伦多活动中,一系列小组展示了从非洲到澳大利亚开发项目的公司。 Adamas 预计未来 10 年全球稀土磁体的使用量将以每年 9% 的速度增长。到 2033 年,美国的总需求将是当今水平的五倍,欧洲的需求将增加一倍以上。

在本周的会谈之前,中国再次使用这种长期受到威胁的关键矿产武器,无疑鼓励了境外生产,甚至是合作。特朗普希望在亚洲之行期间与贸易伙伴签署重要的矿产协议,即使华盛顿和北京之间达成贸易协议,这一点也不太可能改变。

在德克萨斯州的 Noveon,Dunn 正在努力将工厂的磁铁产量提高到目前的年产能 2,000 吨。他表示,中国以外以及供应链各个环节的许多有抱负的参与者都有责任证明自己能够实现这一目标。

他说,客户希望知道“他们可以将近期的未来寄托在某种可见性、确定性和稳定性上”。

阅读更多: 高盛警告稀土等关键矿物供应存在中断风险

更多新闻

力拓表示澳大利亚最大铝冶炼厂未来前景不明

该冶炼厂一直在与高电价作斗争。

2025 年 10 月 27 日 |下午 02:41

{{商品.名称}}

{{ 帖子.标题 }}

{{ 帖子.摘录 }}

{{ 发布日期 }}

评论

没有找到评论。