印度目前是全球增长最快的办公市场。这推动了灵活工作空间(联合办公领域)的兴起,这是商业房地产中增长最快的部分。数字也证明了这一点。托管工作场所模式的市场份额在 2024 财年达到 30%,而 2018 财年仅为 8%。全球能力中心、混合工作模式以及大型企业的外包燃料需求。

此外,灵活的工作空间目前约占印度办公室总需求的 20%。根据 Smartworks 的年度报告,从 2020 年到 2024 年,该行业的复合年增长率 (CAGR) 约为 24%。预计这一势头将持续下去,从 2024 年到 2027 年,一线城市灵活工作空间的总存量预计将以 18-20% 的复合年增长率增长。因此,预计三家上市公司将从这一转变中受益。我们来看看……

Smartworks 开创了印度的托管办公平台模式,目前是按托管总平方英尺面积(1200 万平方英尺 (msf))计算的最大托管办公平台。该公司主要作为为全球和印度企业打造的办公体验和管理办公平台运营。 2020-24 年间,Smartworks 的增长率是行业的 1.5 倍。

该公司在15个城市设有56个中心,覆盖全国主要微型市场约94%的地点。在 12 个无国界医生组织中,目前有 8.3 个无国界医生组织正在运作,相当于约 190,000 个运作席位,入住率达 83%。 Smartworks 的目标是每年增加 2.5-3 个 MSF,并预计在本财年增加 40,000 个席位。

Smartworks主要服务于大中型企业客户,贡献了公司85%以上的收入。其商业模式包括从房东手中收购大型裸壳建筑,并将其改造成品牌校园。 Smartworks 利用标准化、模块化和规模经济来实现行业领先的成本。

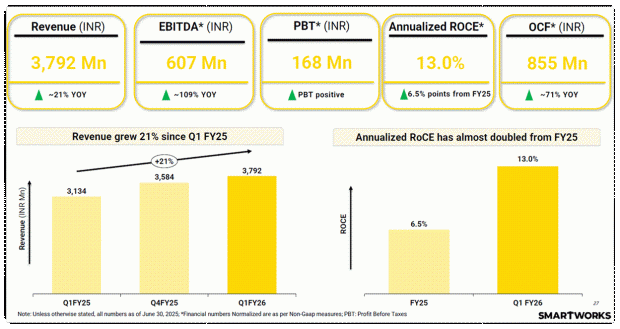

从财务角度来看,在核心年金业务的推动下,Smartworks收入同比增长21%至38亿卢比,同比提升5%。约94%的收入来自年金租赁。此外,企业客户的收入贡献维持在90%左右。

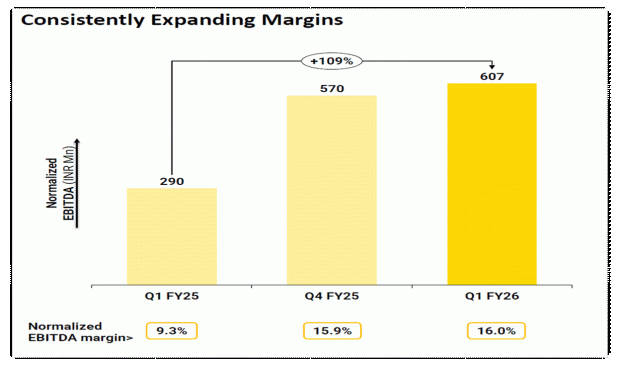

正常化 EBITDA(息税折旧摊销前利润)增长 109%,达到 6.07 亿卢比。标准化数字是根据非公认会计原则衡量的。因此,EBITDA 利润率扩大了 670 个基点 (bps),达到 16%。净亏损从去年 6 月季度的 2.3 亿卢比收窄至 4200 万卢比。 RoCE 也翻了一番,达到 13%,并预计在未来两年内再次翻一番,并预计在接下来的五年内进一步上升。

展望未来,由于其快速扩张的能力,该公司在占领市场份额方面处于独特的地位。它计划每年增加 2.5 至 300 万平方英尺 (MSF) 的空间,通常每年需要收购七至八栋整栋建筑。管理层还预计持续年增长率为 25-30%。

预计未来 4 至 5 个季度内,运营座位总数将从 190,000 个座位增至 275,000 个座位。此外,该公司主要专注于其核心年金业务(租金收入),该业务认为市场份额增长潜力最大。该公司还预计,约75%的租金年金收入将继续来自前六名城市。

Smartworks 的目标是尽快实现自由现金流为正值。标准化 EBITDA 利润率(2026 财年第一季度为 16.0%)预计将进一步扩大。随着新中心的成熟,运营杠杆将推动这一扩张,从而提高 2026 财年下半年的入住率和利用率。 Smartworks 还在海外扩张,进入新加坡并设有 2 个中心。

IndiQube 在全球增长最快的商业房地产中心班加罗尔的灵活工作空间领域占据约 21% 的市场份额。班加罗尔在 IndiQube 整体投资组合中的份额已从 90% 下降至 65%,表明多元化取得了成功。

IndiQube 通过四个核心组件提供集成工作场所解决方案:GROW(即插即用工作空间)、BESPOKE(办公室内饰)、ONE(工作场所管理服务)和 MIQUBE(工作空间技术堆栈)。此外,CORNERSTONE 还通过技术和设施改进对旧物业进行翻新。

截至 2026 财年第一季度,该公司在 15 个城市的 120 个中心管理着 8.7 个无国界医生办公空间。总座位数为 193,000 个,上座率高达 85%(高于 2025 财年第一季度的 81%)。该公司拥有789家客户,其中40%是全球能力中心,60%是印度客户。拥有 300 多个座位的客户占总入住率的 64%,凸显了对大型、长期驻留企业客户的关注。

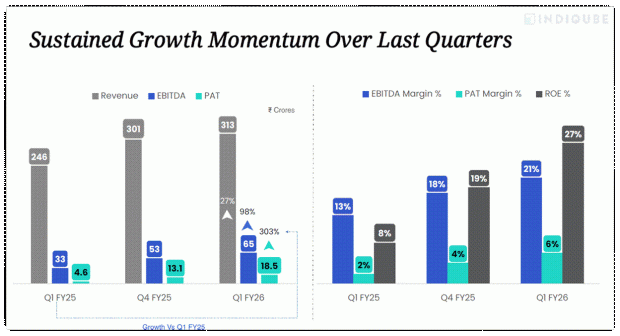

该公司 2026 财年第一季度的收入同比增长 27%,达到 31 亿卢比。 IndiQube 的财务增长取决于其经常性收入,占收入的 98%。 EBITDA 增长 98%,达到 6.5 亿卢比,利润率增长 800 个基点,达到 21%。税后利润 (PAT) 增长 303%,达到 1.85 亿卢比,尽管基数较低。随着盈利能力的提高,股本回报率 (RoE) 扩大了 1900 个基点,达到 27%。

展望未来,该公司历来实现了 30% 的同比收入增长,并预计将保持类似的增长轨迹。新中心的增加、强劲的入住率以及收入的经常性(98%)为“未来增长奠定了坚实的基础。IndiQube 还预计未来几个季度的利润率将达到 21% 左右。

此外,该公司拥有强大的内置扩展能力,目前可用净空为 2.2 msf(8.70 msf 总面积与 6.50 msf 可出租面积之间的差异)。这 2.2 平方英尺的净空预计将在 6 至 12 个月内投入使用。根据目前 85% 的入住率,这相当于约 1.87 msf 的潜在租金收益面积。

WeWork 是印度联合办公行业最大的公司之一。该公司得到了Embassy Group的支持,该集团是一家领先的印度开发商,拥有超过85个msf的投资组合。 WeWork 从 Embassy Group 以及 Prestige Estates、DLF 和 K Rahega Group 等主要业主那里租赁空间。

WeWork 目前拥有 68 个运营中心(截至 2025 年 6 月),其中 60 个以直接租赁业务模式运营。在这种模式下,该公司以固定成本向房东长期租赁裸壳房产。相比之下,在运营商模式中,它代表房东管理和维护中心。

该公司拥有121,700张办公桌,其中114,100张在运营,入住率76.5%。这些服务台分布在不同的地区,班加罗尔占总数的 41.2%,其次是孟买(15.5%)、浦那(13.1%)、古尔冈(10.3%)、海得拉巴(8.5%)、金奈(7.5%)、诺伊达(3.2%)和德里(0.7%)。班加罗尔贡献了 61% 的收入,而孟买贡献了 21%。

它拥有 2,215 个客户,包括亚马逊、摩根大通、Uber、戴森、Khaitan & Co.、华纳兄弟和戴德梁行等企业客户。他们占收入的 76.5%,其余来自非企业客户。值得注意的是,约44.3%的会员拥有300个以上席位,101-300个席位(19.8%)和51-100个席位(11.7%)。

从财务角度来看,在容量增加的推动下,会员和辅助服务的增长推动了 2026 财年第一季度的收入同比增长 19.3%,达到 53 亿卢比。会员收入增长 18.5%,达到 46 亿卢比,占总收入的 86.8%。服务和辅助收入也增长了 20.7%,达到 5.29 亿卢比。

该公司的 EBITDA 增长 18.5% 至 33 亿卢比,而利润率下降 44 个基点至 62.7%。 2026 财年第一季度的净亏损减半至 1.41 亿卢比,较 2025 财年第一季度的亏损 2.95 亿卢比减半。较高的折旧、摊销和财务成本继续影响利润。然而,由于强劲的运营盈利能力,WeWork 每年仍能产生大量现金流。

展望未来,管理层的目标是通过优化定价、利用辅助服务交叉销售、保持较低的可变成本和控制企业管理费用来提高经济绩效。在辅助服务方面,该公司计划投资新产品和技术以实现收入多元化,包括扩大增值服务。

我们使用 EV/EBITDA 倍数来评估其估值。由于这些公司都是新上市的,因此无法进行历史比较。因此,WeWork 的交易价格最便宜,为 6.8 倍,其次是 Smartworks,为 11.3 倍,IndiQube 为 13.4 倍。除 WeWork 外,两家公司的 EV/EBITDA 倍数中值均高于 10.9 倍。

| 我们工作 | 6.8 |

| 智能工厂 | 11.3 |

| 印迪库布 | 13.4 |

这表明市场正在考虑印度灵活工作空间行业的强劲增长预期和持续扩张的潜力,这表明市场对其规模、经常性收入模式和运营实力充满信心。 IndiQube 由于其强劲的盈利能力而以溢价交易,而 Smartworks 和 WeWork 仍然出现亏损。如果 WeWork 盈利能力提高,其估值可能会重新调整。

注:在本文中,我们依赖于 http://www.Screener.in 的数据以及该公司的投资者介绍。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Madhvendra 已经深入股市七年多了,将他对投资的热情与他在金融写作方面的专业知识结合起来。他擅长简化复杂概念,喜欢分享他对初创企业、印度上市公司和宏观经济趋势的诚实观点。

马德文德拉是一位热心的读者和讲故事的人,他善于发现启发听众加深对金融世界的理解的见解。