当一家中型公司突然决定超越自身实力时会发生什么?想象一下,一家年收入 500 亿卢比的公司要收购另一家规模是其两倍的公司。很大胆。然而,这正是让跟踪的投资者兴奋的事件。 特殊情况 股票。这些时刻不仅考验资产负债表,还考验管理层的信念、执行深度和长期愿景。

最近几周,两家中型企业正是因为这样做而成为头条新闻的。每个公司都宣布了一项比自己规模更大的收购。此举要么可以重新定义他们的竞争地位,要么可以增强他们的财务实力。这些决定最终会成为转折点还是相反,将取决于这些公司整合的无缝程度。但有一件事是肯定的,两家公司都在实现投资者不容忽视的重大飞跃。

特加工业公司 是设计和制造领域的全球领导者 制造业 关键消耗品和 设备 为 矿业、矿物加工和物料搬运行业。 Tega 也是全球市场上第二大聚合物磨机衬板生产商。该公司经营两个部门:消耗品部门和设备部门。

消耗品部门专注于专业、关键和经常性消耗品的制造和分销。它提供由以下材料制成的高性能、耐磨和耐磨解决方案 橡皮、聚氨酯、钢和陶瓷。这些产品对于研磨、筛选和物料搬运操作至关重要。

设备部门专注于破碎、研磨、物料搬运和矿物加工关键设备的制造和营销。 Tega 还推出了新产品,包括智能衬里和基于传感器的系统,用于监控磨机的实时性能,以及采用可回收聚氨酯的模块化屏幕。

该公司为全球超过 92 个国家的 700 多家客户提供服务。客户包括金矿、铜矿、钢铁、 力量、水泥、铁矿石、锌和铝公司。它在印度拥有 10 家制造工厂(其中 7 家),在智利、南非和澳大利亚等主要采矿中心拥有 3 家。该公司 86% 的总营业额(独立)来自出口。

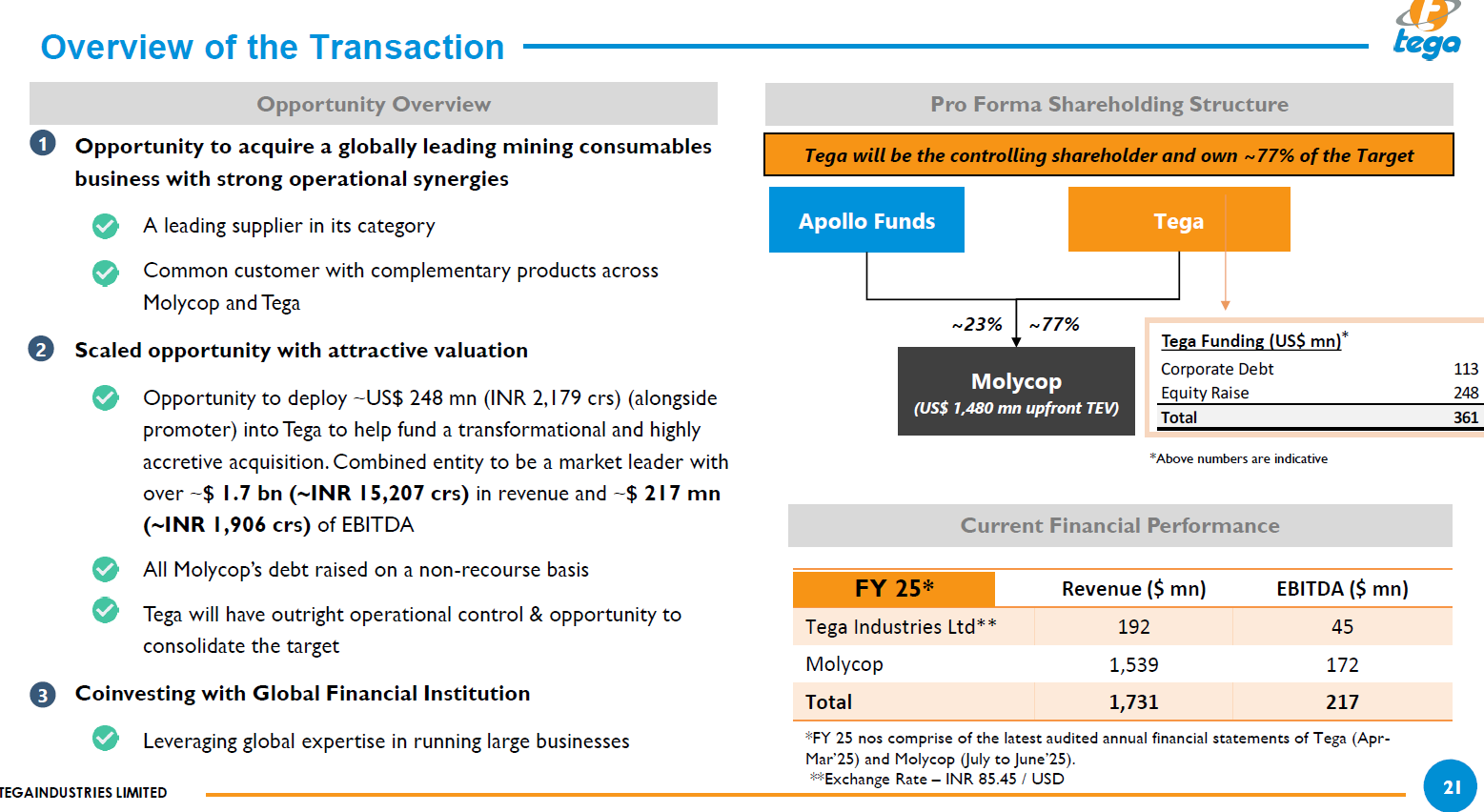

Tega 与 Apollo Funds 签署了一份条款清单协议,将以 1300 亿卢比的企业价值收购 Molycop。此外,收购后 45 个月内可能需要支付 105 亿卢比的或有延期付款。但这取决于 Molycap 重新开放已关闭的矿山并产生额外的 EBITDA(息税折旧摊销前利润)。

该交易规模相当于 Tega 约 1270 亿卢比的市值。 Tega 将支付 318 亿卢比收购 77% 的股份,而 Apollo 将支付 95 亿卢比收购 23% 的股份。 Molycop 账上的债务达 891 亿卢比。收购后,Tega 的债务预计为 1017 亿卢比。 Molycop 债务对 TEGA 没有追索权,从而隔离了 TEGA 的现有业务。

为了为此次收购提供资金,Tega 将通过优先配股和合格机构配售筹集 218 亿卢比。余额将来自公司债务。此次股权融资将稀释发起人的股权约9.6%,使其持股比例从74.8%降至65.2%。两个实体将作为不同的实体运作,但在协调的领导下。

此次收购将 Molycop 的研磨介质产品组合与 TEGA 的耐磨衬里和物料处理解决方案整合在一起。它将允许合并后的实体在整个矿物加工价值链中提供端到端服务。借此,Tega 旨在成为采矿业消耗品的全球领导者,从而加入大联盟。

Molycop 因开创电弧炉炼钢而闻名。它专注于研磨介质和采矿消耗品,包括专利“Molycop”研磨球、高铬球、螺栓、仪器仪表、浮选化学品和工艺优化服务。它在 40 多个国家/地区开展业务,拥有 13 个制造工厂和 3 个合资企业。

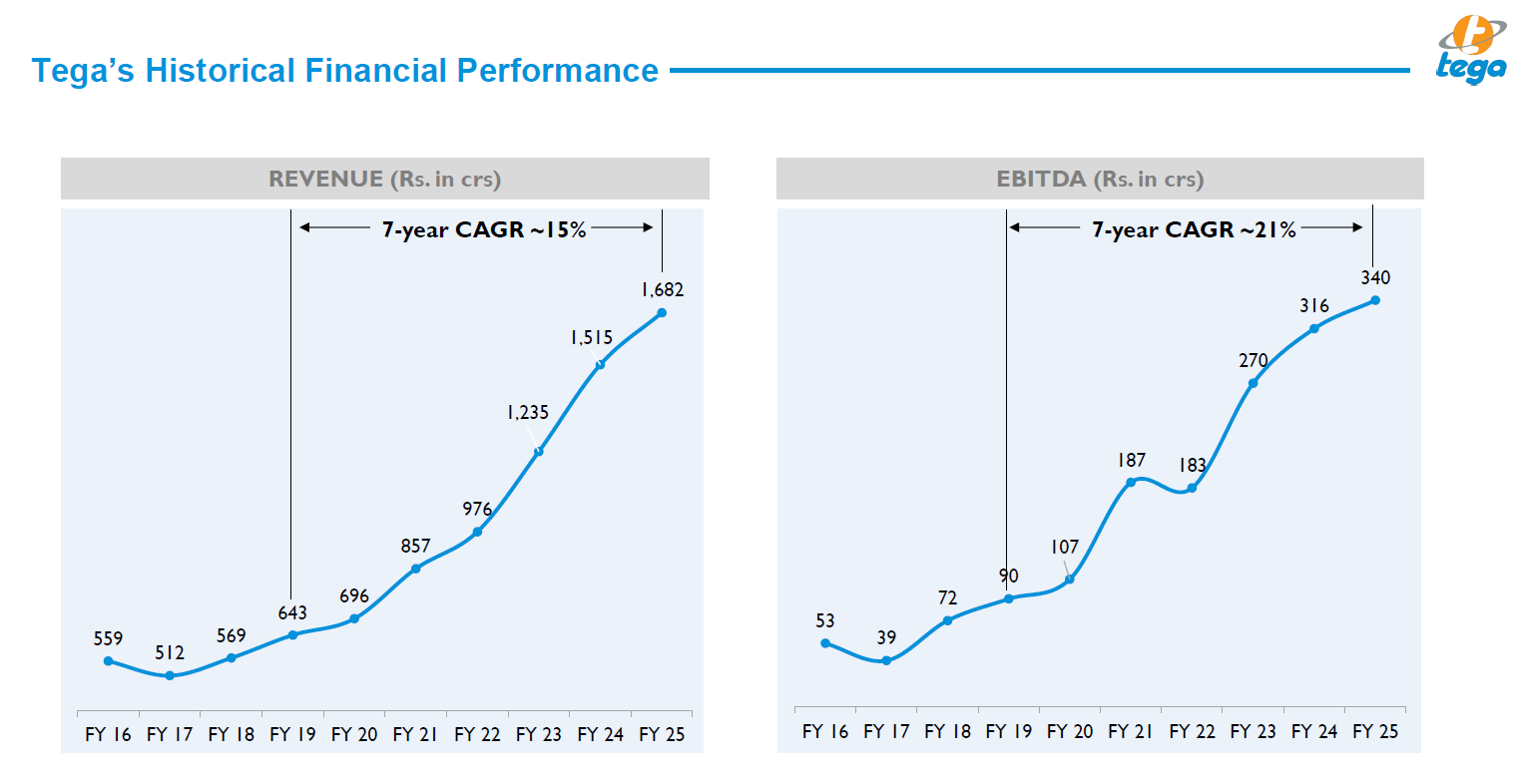

它每年为 400 多个矿山提供服务,其中包括全球排名前 10 名的铜金矿开采商,客户关系平均维持超过 25 年。 Molycap 公布的 25 财年收入为 1,352 亿卢比(Tega 168 亿卢比的 8 倍),EBITDA 为 151 亿卢比(Tega 34 亿卢比的 4 倍)。合并后的实体收入预计将达到 1520 亿卢比,高于 Tega 25 财年的 164 亿卢比收入。

EBITDA 可能会跃升至 185 亿卢比。收购后,TEGA 综合 EBITDA 利润率预计最初将从 20-21% 下降至 11-11.5%。管理层的目标是最初恢复到 15%,并在第五年进一步恢复到 16-17%。由于协同效应,由于规模优势和交叉销售机会,合并后实体的整体增长预计将更高。

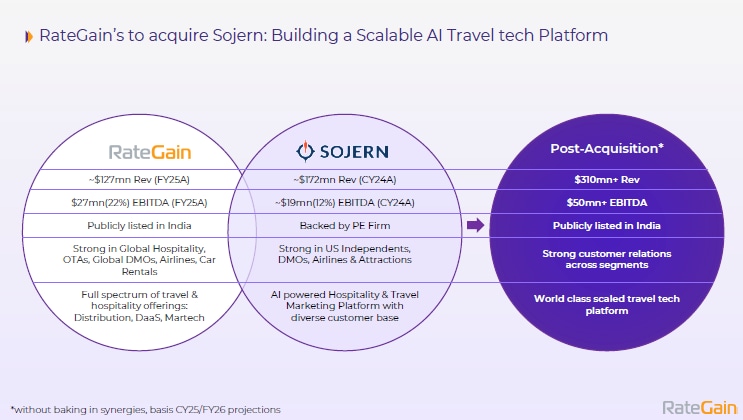

利率增益旅行 是人工智能驱动的 SaaS 解决方案的全球提供商 旅行 和 款待 行业。该公司帮助 3,200 多家客户通过收购、保留和扩大钱包份额来加速创收。其主要客户包括排名前 30 的连锁酒店中的 26 家、排名前 4 的航空公司中的 3 家以及排名前 10 的汽车租赁公司中的 7 家。

该技术堆栈每年支持处理超过 10 亿笔交易,实时捕获和分析来自 700 多个全球合作伙伴的超过 1,480 亿个价格点搜索。其业务分为三个核心部分。其中包括 MarTech(营销技术),其重点是增加直接预订和优化广告支出回报。

Martech 部门贡献了 47.6% 的收入。接下来是DaaS(数据即服务),它提供实时定价、竞争信息和需求预测。该部门贡献了32%的收入。最后是 Distribution,它将酒店与 400 多家在线旅游聚合商和 Gain Data Advantage 系统连接起来,从而实现可用性、价格和内容的共享。

在 MarTech 部门增长 18.9% 的推动下,RateGain 25 财年收入同比增长 12.5% 至 107 亿卢比。订阅和混合收入流贡献了总收入的 57.5%,确保了收入的可见性。 EBITDA 增长 22.3%,达到 23 亿卢比,利润率增长 180 个基点 (bps),达到 21.6%。税后利润增长 43.7%,达到 21 亿卢比。

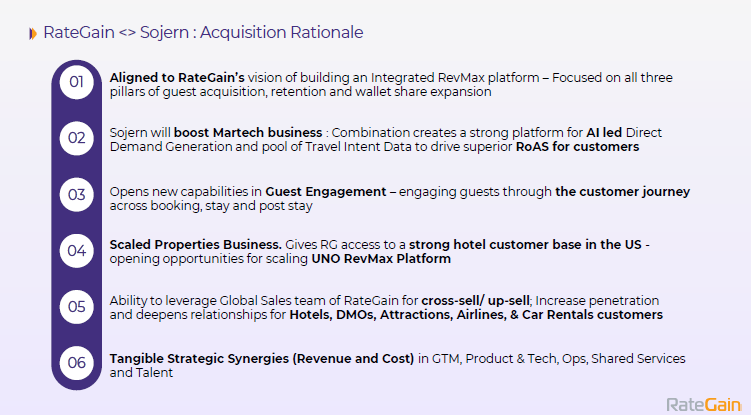

RateGain 于 2025 年 9 月以约 2.5 亿美元收购了美国 Sojern 100% 的股份。现金和债务的组合将为此次收购提供资金。该交易的特点是无债务+无现金+营运资金正常化。此次收购的主要目标是在酒店和旅游领域创建一个独特的人工智能优先的数字营销和分销平台。

Sojern 提供宾客体验平台 (GEP) 和宾客营销套件,包括人工智能智能礼宾服务,可增加辅助收入并增加重复预订。该交易使 RateGain 能够通过 Sojern 的 Scaled Properties Business 获得美国强大的酒店客户群,该业务可用于扩展 RateGain 的 UNO RevMax 平台。

该平台旨在为客户带来几个关键成果:客户获取、参与和保留,以及钱包份额扩大。此次收购符合 RateGain 构建专注于这三大支柱的集成 RevMax 平台的愿景。

它将为 RateGain 提供一个强大的平台,用于以人工智能为主导的直接需求生成和汇集旅行意向数据,以帮助客户实现卓越的广告支出回报率 (RoAS)。它开启了宾客参与的新功能,使酒店经营者能够在宾客的整个旅程(预订、入住和入住后)与宾客保持联系。

预计各个领域将产生切实的战略协同效应(收入和成本),包括上市 (GTM) 战略、产品和技术、运营、共享服务和人才。 RateGain 预计将利用其全球销售团队在酒店、景点、航空公司和汽车领域提供交叉销售/追加销售机会。

考虑到 Sojern 2024 财年 1.72 亿美元的收入,RateGain 的综合收入预计将从 1.27 亿美元增长一倍以上,达到 3.1 亿美元以上。 EBITDA 预计将从 2700 万美元扩大到 5000 万美元以上,其中 Sojern EBITDA 为 1900 万美元。 Sojern 85% 的收入来自美国和欧洲。

Rategain 的市盈率为 35.7 倍,较 3 年中位数 61.7 倍有折扣。然而,其交易价格高于 29.6 倍的行业市盈率。另一方面,Tega 的市盈率为 64.2 倍,高于 3 年中位数 47.8 倍和行业市盈率 (35.7 倍)。

| 特加工业公司 | 64.2 | 47.8 | |

| 速率增益 | 35.7 | 61.7 |

Tega Industries 和 RateGain 都采取了大胆而明确的举措,可能会重塑其未来几年的增长轨迹。这些收购在纸面上可能看起来很激进,但它们也标志着成为各自领域全球竞争者的雄心的转变。对于投资者来说,下一阶段将关注这些公司如何执行整合、管理杠杆和保护利润。如果做得好,这些押注可能标志着新的增长周期的开始;如果没有,它们可能会提醒我们,规模总是伴随着代价。

:

注:在本文中,我们依赖于 http://www.Screener.in 的数据以及该公司的投资者介绍。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Madhvendra 已经深入股市七年多了,将他对投资的热情与他在金融写作方面的专业知识结合起来。他擅长简化复杂概念,喜欢分享他对初创企业、印度上市公司和宏观经济趋势的诚实观点。

马德文德拉是一位热心的读者和讲故事的人,他善于发现启发听众加深对金融世界的理解的见解。

披露 作者及其家属不持有本文讨论的股票。

网站管理者、其员工以及文章的撰稿人/作者/作者拥有或可能拥有未平仓的买入或卖出头寸或持有其中讨论的发行人和/或公司的证券、证券期权或其他相关投资。文章内容和数据解释仅代表贡献者/作者/作者的个人观点。投资者必须根据自己的具体目标、资源,并在必要时咨询独立顾问后,做出自己的投资决定。