在之前的贷款热潮期间,公共部门银行陷入了严重的混乱,因为它们避免将不良贷款视为不良贷款。然而,当印度储备银行(RBI)迫使他们重组此类不良贷款时,隐藏的压力终于浮出水面。截至 2018 年 3 月 31 日,银行的不良资产 (NPA) 为 10.4 万亿卢比,其中 9 万亿卢比属于公共部门银行 (PSB)。

然而,账户清理、政府2.1万亿卢比的银行资本重组计划以及冲销逐渐扭转了局势。印度银行协会的数据显示,自那时以来,银行业的不良资产减少了 59%,至 4.3 万亿卢比(截至 2025 年 3 月 31 日),而公共服务银行的不良资产减少了 69%,至 2.8 万亿卢比。据印度政府称,在此期间,NPA 总额也从 14.6% 下降至 2.6%。

随着这些措施在系统中发挥作用,公安局重建了资产负债表,减轻了遗留压力的负担。 2025 财年,PSB 报告利润创纪录,约为 1.8 万亿卢比,显示出强劲的财务业绩、较低的信贷成本和稳健的资产质量。事实上,他们的净 NPA 下降至 0.5% 的多年低点,显示出强劲的资产质量。

Dalal Street 也大力支持该行业。 Nifty PSU 银行指数过去一年的回报率为 29%,表现优于 Nifty 50 指数(10.5%)、Nifty 私人银行指数(14.4%)和 Nifty 银行指数(16.2%)。为了回答这个问题,我们转向市净率倍数,它仍然是比较银行估值的最有用的视角。这帮助我们确定了三只尽管价格大幅上涨但仍然看起来便宜的 PSB。

我们来看看……

巴罗达银行(BoB)是市值第二大银行,仅次于印度国家银行。该银行的技术基础设施包括16,574个数字接触点,包括9,497台ATM、48个数字银行服务、18个数字服务网点和5,041个自助存折亭。

该银行在数字交易领域占有重要的市场份额,在借记卡发行方面排名第二,在 UPI 汇款和 IMPS 受益人方面排名第三。数字渠道占新储蓄账户收购量的 99% 和新自助团体收购量的 96%。

截至 2025 年 9 月,BOB 的全球总业务增长 10.5%,达到 27.8 万亿卢比。该业务的大部分(23.2 万亿卢比)是在印度产生的,其余部分是在海外产生的。其中,全球存款增长 9.3%,达到 15 万亿卢比,预付款增长 11.9%,达到 12.8 万亿卢比。

2026 财年第二季度,存款同比强劲增长 9.7%,达到 12.7 万亿卢比,而经常账户与储蓄账户比率(CASA 比率)下降 110 个基点 (bps),至 38.4%。在预付款组合中,受住房贷款(+17.6%)、汽车贷款(+16.5%)、个人贷款(+18.6%)和抵押贷款(+19.8%)更广泛增长的推动,国内预付款总额增长了 11.5%,达到 10.5 万亿卢比。

该银行在盈利方面表现良好。 2026 财年第二季度净利息收入 (NII) 同比增长 2.7%,达到 1195 亿卢比。利息收入增长 4.1%,达到 3,151 亿卢比,利息支出增长 4.9%,达到 1,956 亿卢比。由于降息后偿还贷款,利息收入下降,影响了NII。

结果,净息差下降 15 个基点至 2.9%。资产质量持续改善。不良资产总额 (GNPA) 下降 34 个基点至 2.2%,净不良资产 (NPA) 下降 3 个基点至 0.6%。然而,净利润下降 8.2% 至 481 亿卢比,主要是由于去年基数较高(一次性复苏所致)以及成本收入比增长 7.42%。

剔除 2025 财年第二季度的一次性项目,2026 财年第二季度净利润增长 22%。该银行的资产回报率为1.1%。

展望未来,该银行的目标是在 2026 财年将预付款增长 11-13%,其中零售账面预计将增长 18-20%。管理层对实现这一目标充满信心,因为有强大的渠道,包括约 4000 亿卢比尚未支付的批准贷款和另外 2500 亿卢比左右的提案正在处理中。

随着资产重新定价的全面效应显现,预计第三季度净息差将区间波动。不过,预计第四季度将有所回升,全年净息差预计为 2.9-3%。

旁遮普国家银行(PNB)是印度第三大公共银行,仅次于巴罗达银行和印度国家银行。 PNB 拥有广泛的实体业务,包括 10,228 个国内分支机构、11,187 台 ATM 和 32,278 名商业通讯员,总计 53,693 个接触点。在国际上,PNB 在迪拜设有分支机构,在伦敦、不丹设有子公司,并在缅甸和孟加拉国设有代表处。

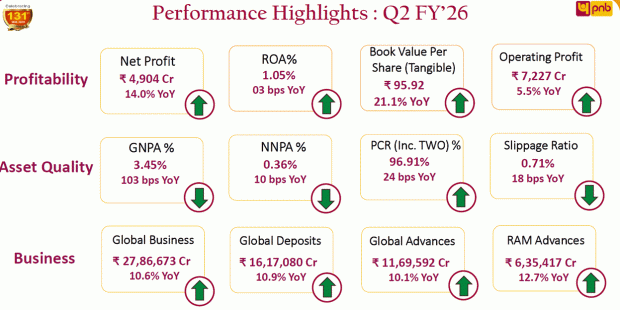

截至2025年9月,PNB的全球总业务为27.8万亿卢比(同比增长10.6%)。该业务的大部分(26.8 万亿卢比)是在印度产生的,其余部分是在海外产生的。其中,全球存款增长 10.9%,达到 16.2 万亿卢比,预付款增长 10.1%,达到 11.7 万亿卢比。

国内存款增长依然强劲,增长 10.4% 至 15.6 万亿卢比,预付款增长 10.5% 至 11.2 万亿卢比。在存款组合中,经常账户增长了 9%,而储蓄账户增长了 4.2%,达到 5.1 万亿卢比。然而,国内经常账户和储蓄账户的份额(CASA 比率)下降了 220 个基点,至 37.3%。

在信贷组合中,企业和其他领域贡献了 43.2%(4.8 万亿卢比),其次是零售(24.4%)、农业(16.5%)和中小微企业(16%)。总体预付款增长依然强劲,零售贷款增长 8.8%,达到 2.7 万亿卢比,其次是农业(+13%)、中小微企业(+18.6%)以及企业和其他(+7.9%)。

由于预付款强劲增长,利息收入增长 6.7%,达到 318 亿卢比。然而,该银行最终支付的利息比其赚取的利息多了 10.6%,利息支出达到 214 亿卢比。因此,净利息收入下降 0.5%,至 105 亿卢比,而净息差也下降 34 个基点,至 2.7%。

资产质量持续改善。不良资产总额 (NPA) 下降 103 个基点至 3.5%,净不良资产改善 10 个基点至 0.4%。滑点率处于0.71%的低位,表明新增压力明显下降,本周期贷款账面表现良好。

该公司的拨备覆盖率也保持在96.9%的最高水平,使其能够应对任何减值资产。信贷成本仍为负值,表明此前超额拨备现已被撤销。总的来说,这帮助该公司净利润同比增长 14%,达到 490 亿卢比。每股账面价值上涨 21% 至 95.9 卢比。资产回报率也提高了三个基点,达到 1.1%。

展望未来,PNB 预计盈利能力将有所改善,这主要是由预期的净息差扩张(未来两个季度高达 15 个基点)和运营效率的持续改善推动的。预计第三和第四季度定期存款将重新定价 30-40%,这可能会提振净息差。此外,现金准备金率的降低也可能支持扩张。

由于净息差的改善和持续的运营效率,资产回报率在 2026 财年第二季度达到 1.05%,预计将进一步增加。管理层预计第三季度的资产回报率将达到 1.10% 左右,2027 财年将达到 1.1% 以上。预计2026财年存款增长9-10%,CASA比率超过38%。该银行还计划到 2026 财年将 GNPA 降低至 3% 以下,将 NNPA 降低至 1% 以下。

Canara 银行排名第四,仅次于 PNB。该银行拥有广泛的分销网络,截至 2025 年 9 月,共有 9,948 家国内分行。在该国内网络中,有 9,321 家普通分行和 627 家专业分行。在国际上,卡纳拉银行在纽约、伦敦和迪拜设有四家海外分行。

Canara Bank 的实体和辅助数字业务包括 7,405 台 ATM、3,461 个回收站和 11,076 个商业联络点。银行网点总数(国内分行加BC积分)达21,028个。在国内,分行网络分为农村(32%)、半城市(30%)、城市(19%)和都会区(19%)。

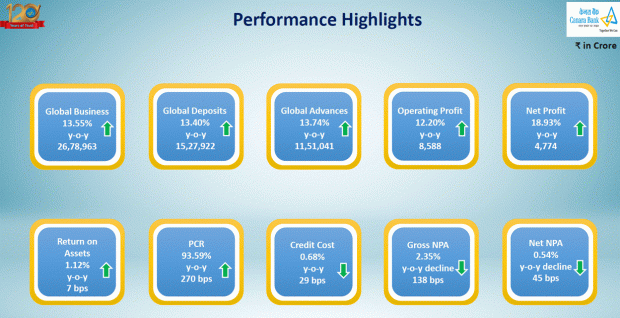

截至2025年9月,卡纳拉银行全球业务同比增长13.55%,达到26.8万亿卢比。该业务的大部分(24.8 万亿卢比)来自国内,其余 2.03 万亿卢比来自海外。在总业务中,全球存款增长 13.40%,达到 15.28 万亿卢比,而全球预付款增长 13.74%,达到 11.51 万亿卢比。

该银行的存款和预付款实现了强劲增长,特别是在国内业务领域。国内存款增长 12.62%,达到 13.9 万亿卢比。经常账户(活期存款账户)存款增长10.53%,CASA增速多年来首次超过10%。而国内CASA比例为30.69%。

在预付款组合中,国内预付款总额增长 13.34%,达到 10.81 万亿卢比。这一增长是由 RAM(零售、农业、MSME)行业推动的,该行业总体增长了 16.94%。资产质量也保持强劲,不良资产总额下降 138 个基点至 2.4%,不良资产净值下降 45 个基点至 0.5%。

2026 财年第二季度净利息收入同比下降 1.9% 至 914 亿卢比。总利息收入增长 6.07%,达到 3,154 亿卢比,总利息支出增长 9.68%,达到 2,240 亿卢比。结果,NII 下降了 1.9%,主要是由于监管机构将回购利率下调 100 个基点的直接影响。

这影响了该银行 45%-46% 的贷款账目,因为将降息的好处转化为存款利率大约需要 9 至 12 个月的时间。尽管如此,净利润仍增长 18.9%,达到 477 亿卢比。该银行的账面价值为每股 106.6 卢比,资产回报率为 1.1%。

展望未来,该银行已经超过或接近达到 2026 财年设定的大部分关键绩效指标 (KPI)。在作为指导给出的 13 个参数中,有 11 个已经实现。该行预计净息差(NIM)将从第四季度开始改善。

就估值而言,这三家银行的市净率 (P/B) 均接近 0.9 倍。该市盈率高于 10 年中值,但仍低于更广泛的 PSB 行业 1.2 倍左右的市净率。还值得注意的是,PSB 估值在过去十年中有所压缩,很大程度上是因为盈利能力持续疲弱。随着信贷周期的扩大和盈利的改善,这种阻力可能会减轻。

| 0.9 | 0.6 | |

| 0.9 | 0.8 | |

| 0.9 | 0.6 | |

在这种情况下,进一步重新评级似乎是可能的,特别是在 Nifty Private Bank 近 1.5 倍的市净率的情况下。此外,这些公共银行都是大型银行,随着治理的改善(印度政府考虑将外国直接投资上限从目前的 20% 提高到 49%),与私人银行(市净率接近 2 倍)的差距可能会进一步缩小。

然而,这仍然是一个长期的故事,取决于持续的盈利能力、专业的管理、严格的资产质量(即使在压力时期(如私人银行))以及更深层次的多元化至其他产品(如信用卡)。印度央行提议的收购融资也可以支持多元化。

注:在本文中,我们依赖于 http://www.Screener.in 的数据以及该公司的投资者介绍。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Madhvendra 已经深入股市七年多了,将他对投资的热情与他在金融写作方面的专业知识结合起来。他擅长简化复杂概念,喜欢分享他对初创企业、印度上市公司和宏观经济趋势的诚实观点。

马德文德拉是一位热心的读者和讲故事的人,他善于发现启发听众加深对金融世界的理解的见解。