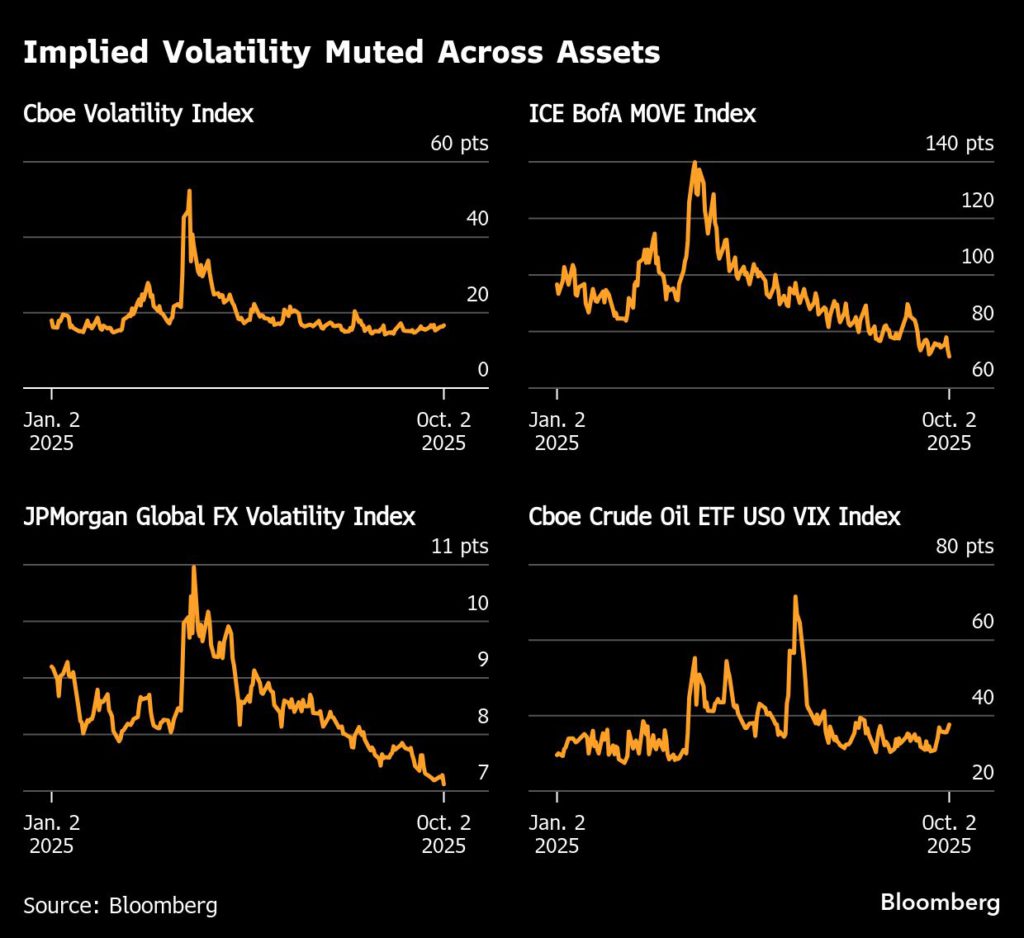

从股票到黄金的资产的风险溢价正在上升,即使基准指数上的隐含波动率在今年的大部分时间里一直稳定或下降。

虽然这似乎是违反直觉的,但这在很大程度上是因为实际的市场波动如此乏味。这可以提高风险溢价,或者在交易者期望市场的转移与转移程度之间的差额之间。

根据市场,狭窄的范围以及风险溢价上升的范围可以固定在不同的因素上。削减速度的预期是驱动黄金,供需前景,而美联储,企业收益和零售流动的石油和不确定性都会影响股票。

在股票中,期权量在9月创下了记录,并且随着投资者开始在年底添加树篱时,对市场转移的期望有所增加。但是,如果实现的秋千仍然受到限制,则只有太多的交易者会为期权付费。

芝加哥Optiver的标准普尔选项台的共同负责人Robby Knopp说:“在过去的几周中,固定损失的波动实际上已经增加了很多,隐含的波动率提高了。”

低相关性使标准普尔500指数波动率保持盖帽,因为各个股票以不同的速度移动不同的方向相互抵消。结果,即使单股票波动率随着收入季节的迫在眉睫,VIX仍保持静止。 VIX成分波动率指数与上周CBOE波动率指数之间的差异是自1月底以来最大的,并且在过去两年中接近范围的顶部。

彭博情报局首席全球衍生工具策略师Tanvir Sandhu在上周的一份报告中写道:“在SPX的相关性和高分散体的低相关性和高分散体中,单股票VOL和INDEX VOL之间的差异扩大了。”

有限移动的海报儿童可能是石油,在过去的几个月中,它一直陷入困境。对俄罗斯炼油厂和出口设施的攻击可以平衡过多的档案,这可能会遏制一些近期的供应。

由于地缘政治灾难已经迅速解决,这在波动性和偏斜上都保持了盖帽,如果有什么动机将呼叫波动的短暂尖峰出售。

根据彭博社汇编的数据,美国石油基金在一个月的隐含和实现的波动率之间的利差在过去一年中的第77个百分点。

Vortexa美洲市场分析负责人Samantha Hartke说:“每天,它似乎确实在摇摆不定,但是如果您向后10步,它将在非常严格的范围内进行。” “此时,实际上没有动力在原油市场上处于重大地位。”

她补充说。

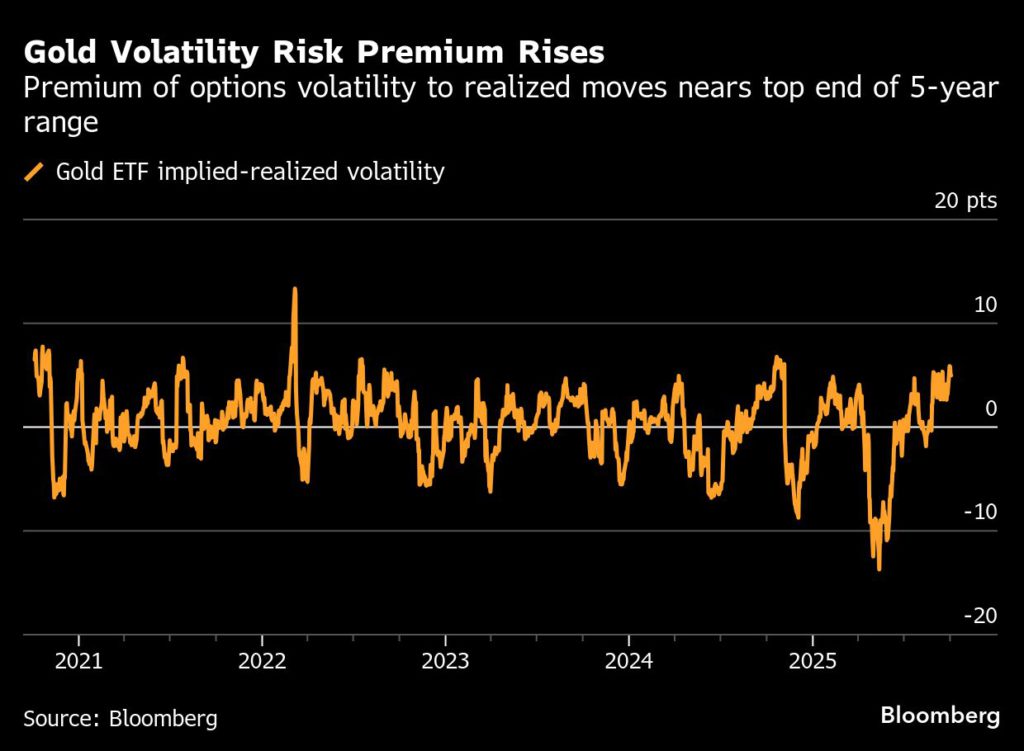

尽管在其他一些市场中,实现波动的下降一直是驱动力,但黄金是一个异常值。在过去的一个月中,由于金条在记录后记录了记录,因此在过去的一个月中,隐含的波动率一直在攀升,美国政府关闭了另一层不确定性。在过去的五年中,这将期权风险溢价推向了范围的高端。

根据国家街头投资管理金属和金属策略负责人Aakash Doshi的数据显示,自9月初自9月初以来的风险溢价增加了,经销商收取更多费用,以抵消更高的三角洲围墙成本,并增加了投资者对看涨尾巴期权的需求。

Doshi说:“自2022年俄罗斯/乌克兰战争初期以来,黄金Vol风险溢价并没有那么多。” “在积极的价格上涨期间,由于投资者FOMO,期权溢价确实可以飙升。”

如果拉力赛上升,那可能会改变,每盎司4,000美元,黄金像其他市场一样稳定。

Doshi说:“随着市场稳定在3,800-4,000盎司/盎司和价格卷中,较低的水平,溢价很可能在9月的暴力波动后会下降。”

更多新闻

特朗普政府在格陵兰稀土矿工的赌注

路透社的报告发表在关键金属将其对坦布雷斯项目的兴趣翻了一番,将其从42%增加到92.5%。

2025年10月5日| 08:46 AM

{{coscopsity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

评论

找不到评论。