航空电子设备或航空电子设备是用于飞机、卫星和航天器的电子系统。它是现代航空航天的数字大脑。它包含广泛的系统,使飞行更安全、更高效、更自主。其中包括导航和通信系统、飞行控制、监视以及机上娱乐和连接。

在基于人工智能的飞行系统、互联驾驶舱、电动飞机、无人机和太空技术的推动下,它正在快速增长。尽管美国仍然是全球最大的航空市场,但印度也在快速增长,目前排名第五。杰富瑞 (Jefferies) 估计,印度的航空运输量仅占全球的 4%,相对于其人口规模而言,其航空市场的渗透率仍然较低。人均航空旅行也很低,这表明增长机会很大。

此外,国防开支的增加正在供应链中创造更多机会。同样,以下 3 只股票可能会受益于航空电子设备市场的上涨……

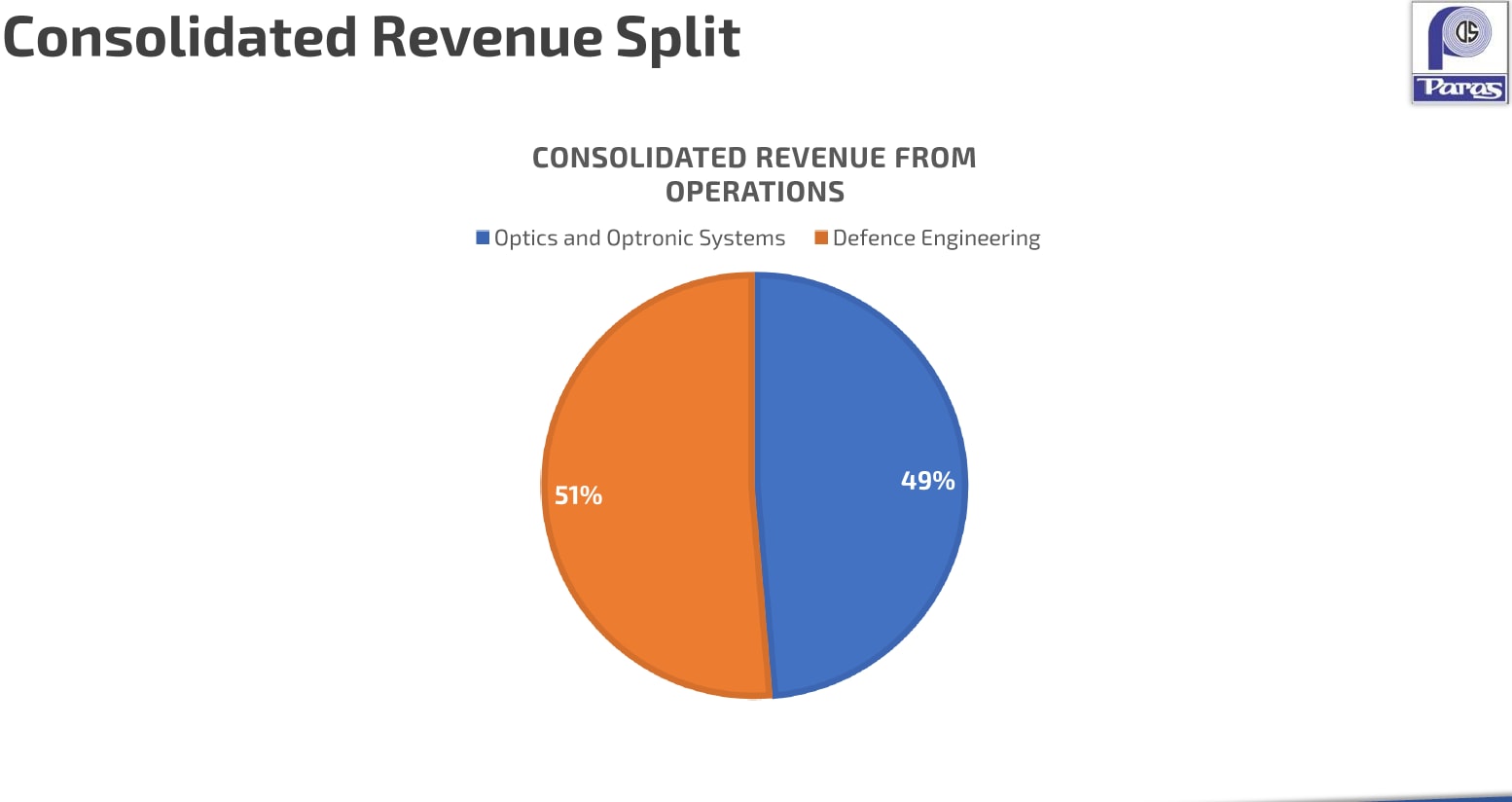

帕拉斯防御 制造商集成 电子的 飞机系统,并提供对机载导航和监视至关重要的光学和机械组件。其服务分为两个核心垂直领域:光学和光电系统以及 防御 工程。前者占 25 财年收入的 49%,后者贡献 51%。

Paras 的客户群涵盖国防和太空研究领域的政府组织以及各种国防公共部门企业,例如 科钦造船厂, 巴拉特电子, 巴拉特动力公司, 印度斯坦航空和印度空间研究组织。它还包括私人实体,包括 塔塔集团 和 劳及泰。

该公司还向以色列、新加坡和美国的公司出口(占总销售额的12%)。国防工程提供航空平台所需的核心电子系统。这包括航空电子设备套件,它们是主要为飞机设计的集成电子系统。这些套件包括飞行显示器、控制装置和任务管理模块。

它正在为 Saras MK-II 项目(印度民用飞机)执行完整的玻璃驾驶舱、航空电子套件和自动驾驶系统的合同。

另一方面,光学和光电系统部门提供对航空电子设备中使用的导航和侦察系统至关重要的高精度组件。它生产光电系统,这是一种基于传感器的先进解决方案,结合了光学、电子和精密工程,支持目标检测、跟踪和监视。

此外,该公司还通过一家合资企业 Controp-Paras Technologies 进行合作,旨在根据“印度制造”计划在印度制造世界一流的光电系统,满足包括无人机在内的各种平台的需求,并提供对国防和航天领域至关重要的先进监视和侦察解决方案。

展望未来,该公司的目标是在航空电子设备等专业领域实现持续增长。 Paras 正在实现产品组合多元化,并加深对全球国防和太空供应链的参与。 2026 财年第一季度,其收入同比增长 10%,达到 9.3 亿卢比,而净利润则持平于 1.4 亿卢比。该公司预计未来 1-5 年机会规模将达到 1400 亿卢比。

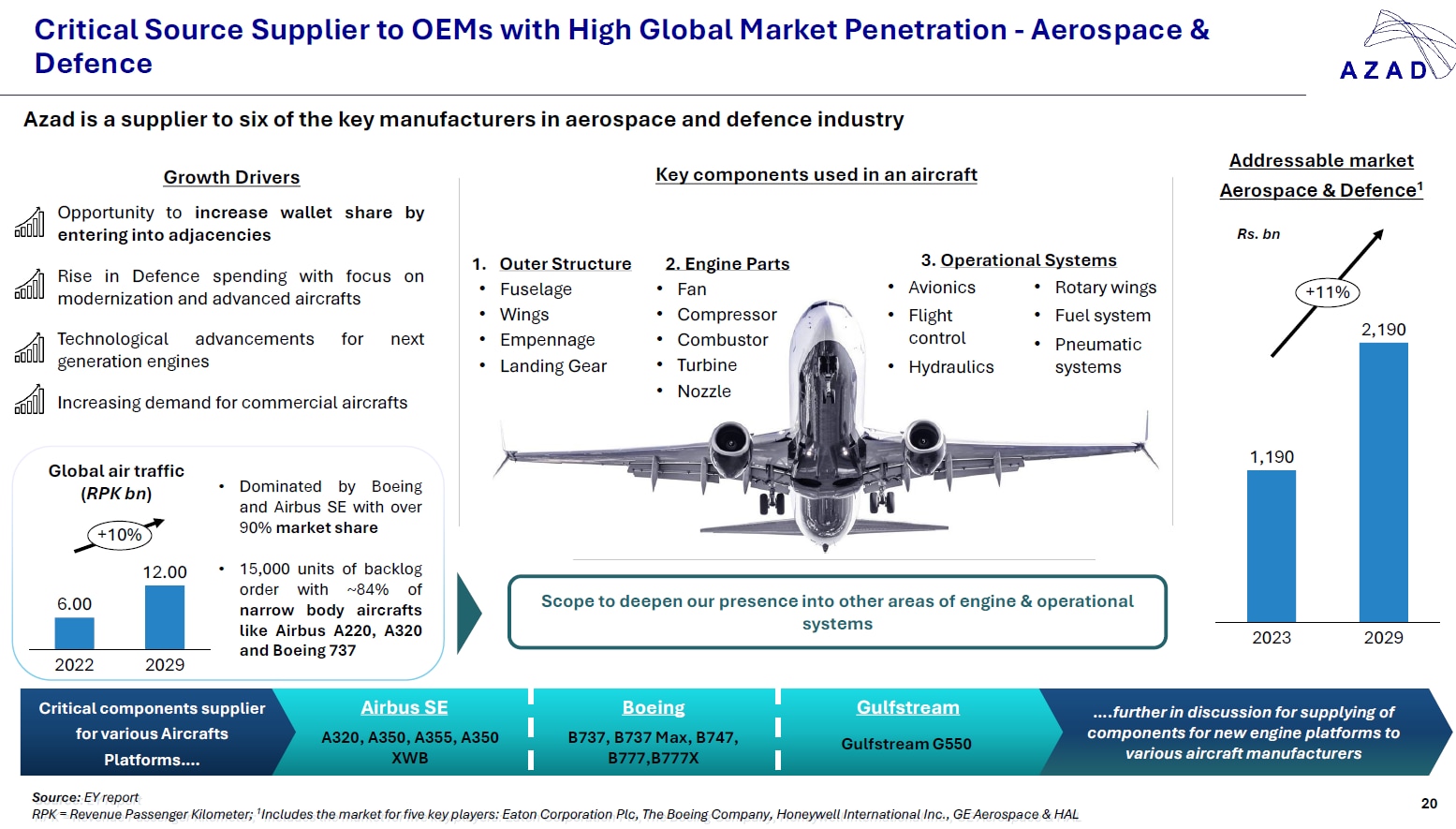

阿扎德工程公司 供应产品,包括执行器组件和液压系统部件,这对于飞行控制和起落架系统至关重要。航空航天和 防御 该部门是公司的主要增长引擎,该部门占 2025 财年总收入的 18%。

该部门在 2025 财年同比增长 84%,预计在 2026 财年将大幅增长。增长动力包括对商用飞机的需求不断增长(主要由波音和空客推动)、机队现代化计划以及全球国防支出的增加。 Azad 旨在通过进入相关领域来增加其钱包份额。

该公司计划进一步加强其在航空航天和国防领域现有客户的影响力。由于航空电子设备被归类为操作系统的关键组件,因此该领域符合该公司通过扩大其在各种飞机平台关键组件领域的业务并进入相邻领域来增加市场份额的目标。

Azad 供应用于飞行控制、执行系统和液压(燃油)分配系统的零件。该公司生产关键部件,包括执行器导轨、盖和外壳、轴和轴承杆以及活塞板,这些部件构成执行器和液压系统的关键部分,与航空电子设备协同工作以控制飞机运动。

它也是对国防推进系统至关重要的组件和辅助动力装置的供应商。此外,它还为波音 737、空客 A320 和 A350 系列以及湾流 G550 等主要飞机平台提供机翼、协调环和结构部件。

展望未来,管理层重申 2026 财年的营收增长目标为 25% 至 30%。 2026 财年的利润率指引仍保持在 33-35% 的范围内。它还收购了两家子公司(Azad Prime 和 Azad VTC),预计到 2026 财年第 4 季度,这两家子公司也将实现 PAT 正值。

强劲的前景源于超过 600 亿卢比的强劲订单。这个强大的订单簿包括长期合同,可以为未来 5-6 年提供强大的收入可见性。能源行业为订单贡献了 340 亿卢比,其次是航空航天和国防(170 亿卢比)以及石油和天然气(85 亿卢比)。

它还在扩大产能,2026 财年投资了 45 亿卢比 基础设施、工厂和机械以及战略资产。 Azad 还计划在未来 12 至 18 个月内调试 8 个制造工厂。此次扩张预计将使该公司能够增加其与现有长期客户的钱包份额。 Azad 也希望成为新人的首选 核电项目。

从财务角度来看,其26财年上半年的收入同比增长32%至27亿卢比,而利润率仍保持在36%。税后利润 (PAT) 飙升 65%,达到 6.299 亿卢比。这一增长是由能源、石油和天然气行业(35.7%)以及航空航天和国防行业(30.3%)的强劲增长推动的。出口占收入的93.9%。

爆炸解决方案 是 Expleo 集团的印度分公司,Expleo 集团是一家总部位于法国的全球工程、质量保证和技术咨询公司。母公司在航空航天和航空电子工程领域拥有强大的影响力。它为领先的飞机和航空航天制造商提供设计、测试和认证服务,包括空客、赛峰和劳斯莱斯。

尽管 Expleo Solutions 本身主要专注于软件测试和数字保证,但它受益于该集团在航空电子工程和嵌入式系统方面的深入参与。该公司位于班加罗尔的工厂拥有重要的航空航天标准 AS9100D 认证。

该标准包含为航空、航天和国防产品量身定制的严格质量标准,从而确保其安全性、可靠性和运行效率。

这使得 Expleo 成为该地区大型原始设备制造商的可行合作伙伴。事实上,Expleo 正在利用国防热潮,战略性地将工作转移到印度设施。该公司表示,客户正在将国防项目从法国和德国转移到印度。

此次搬迁是由寻求优化成本并从印度制造计划和印度政府提供的可用补偿福利中获益的客户推动的。 Expleo 预计这种吸引力将导致其国防收入增加。它还提供 软件服务 到 银行业, 金融服务,以及全球保险业 (BFSI)。

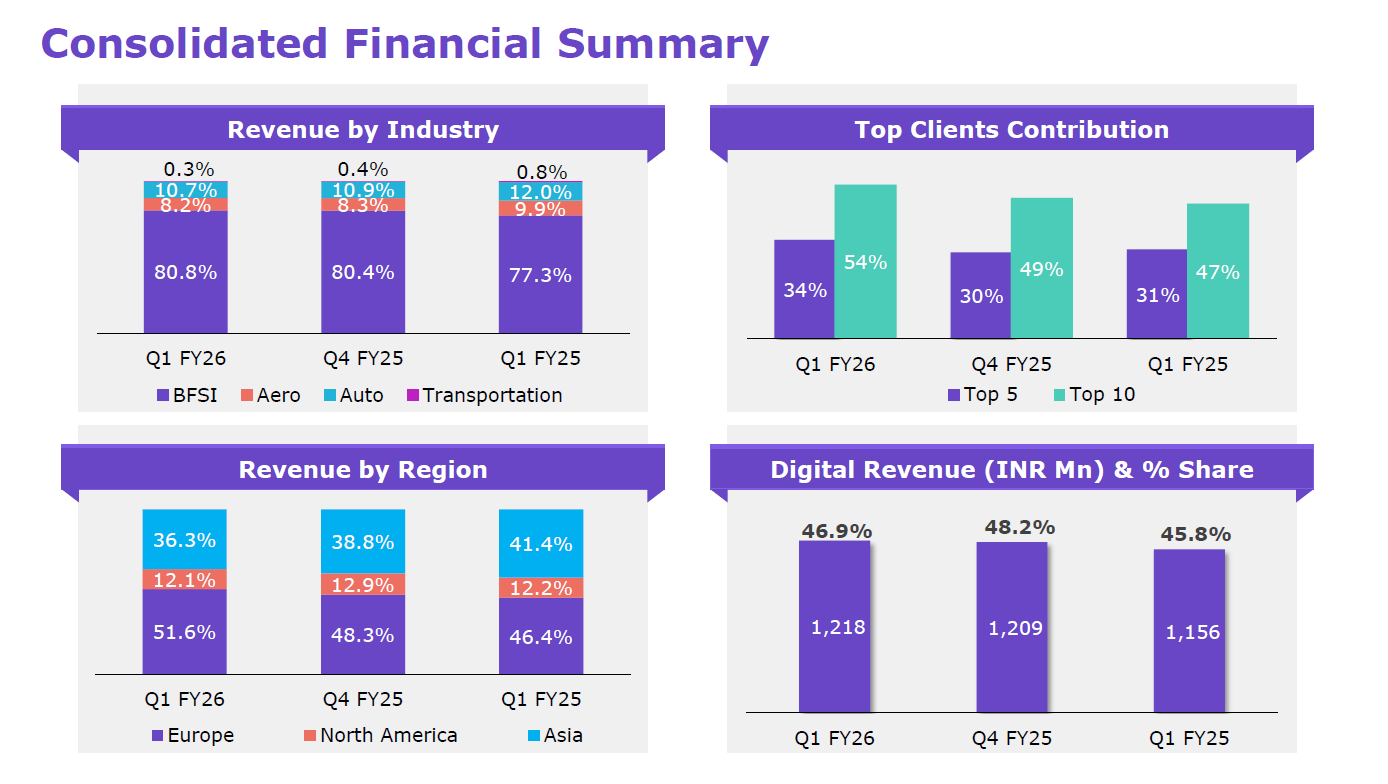

从财务角度来看,收入同比增长 3%,达到 26 亿卢比。 BFSI 行业贡献了 80.8% 的收入,其次是 汽车行业 (10.7%)、航空业(8.2%)等。欧洲贡献了51.6%的收入,其次是北美(12.1%)和亚洲(36.3%)。

调整后 EBITDA 下降 16.5%,至 3.318 亿卢比,利润率下降 300 个基点,至 12.8%。因此,税后利润 (PAT) 下降 14.6%,至 2.042 亿卢比。调整后的 EBITDA 是在考虑外汇损失/(收益)并排除其他收入的影响后计算的。

从估值角度来看,Paras 和 Azad 是新上市的,因此我们采用 3 年中位数。 Paras 的市盈率估值为 88 倍,与 3 年中值基本一致,但高于行业(66.2 倍)。 Azad 的交易价格几乎是行业的两倍(49.9 倍),并且与 3 年中位数一致。 Expleo 作为一家软件提供商,其估值低于行业,但与其估值中值一致。

| 帕拉斯防御 | 88 | 83.5 | 66.2 |

| 阿扎德工程公司 | 94.4 | 101.8(2 年) | 49.9 |

| 爆炸解决方案 | 15.4 | 15.8 | 35.1 |

国防、航空航天和技术的日益融合正在为航空电子领域带来一系列新的机遇。 Paras Defence、Azad Engineering 和 Expleo 等公司正在通过多元化、产能扩张以及与全球供应链的更深层次整合来抓住这一转变。尽管部分行业的估值仍然较高,但强劲的订单可见性、出口增长以及印度对本土制造业的推动为长期增长故事提供了可信度。

:

注:在本文中,我们依赖于 http://www.Screener.in 的数据以及该公司的投资者介绍。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Madhvendra 已经深入股市七年多了,将他对投资的热情与他在金融写作方面的专业知识结合起来。他擅长简化复杂概念,喜欢分享他对初创企业、印度上市公司和宏观经济趋势的诚实观点。

马德文德拉是一位热心的读者和讲故事的人,他善于发现启发听众加深对金融世界的理解的见解。

披露 作者及其家属不持有本文讨论的股票。

网站管理者、其员工以及文章的撰稿人/作者/作者拥有或可能拥有未平仓的买入或卖出头寸或持有其中讨论的发行人和/或公司的证券、证券期权或其他相关投资。文章内容和数据解释仅代表贡献者/作者/作者的个人观点。投资者必须根据自己的具体目标、资源,并在必要时咨询独立顾问后,做出自己的投资决定。