如果您每个月将少量款项投入良好的股权共同基金计划,以纪律,这可能会使您在退休工作时成为克里奥帕蒂。共同基金中的SIP(系统投资计划)是一种媒介,从长远来看,共同投资者有机会创造大财富。

如果投资合适的基金,则每月仅5,000卢比的饮料,您将继续投资到退休,可以创建超过1千万卢比的基金。让我们了解小型投资如何创造大型退休语料库。

为什么SIP是明智的投资选择?

SIP是一种投资方法,您每月投资固定金额,例如5,000卢比。从长远来看,这通过平均成本来减少市场波动的影响,并显示复合的魔力。这可以帮助投资者保持纪律严明,并随着时间的流逝而逐渐建造大型语料库。

5,000卢比的小费会给您多少卢比,直到退休?

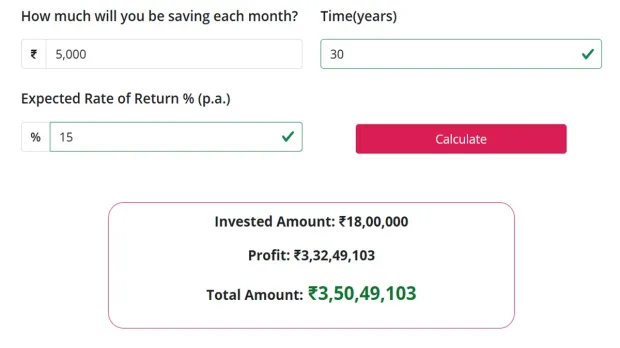

如果一个人在30岁时开始饮食,并且每月连续投资5,000卢比,直到60岁,即总计30年,那么:

总投资= 5,000×12个月×30年= 180万卢比

假设平均年收益为15%,然后

由此产生的退休基金= 3.5千万卢比(大约)

这个数字就是一个例子,并假设投资将在整个30年中继续进行,并且每年都会更加复杂。

选择SIP基金时要记住什么?

在开始饮食之前,投资者应牢记这些要点:

基金记录记录:在过去5年,10年或15年中给予的基金有什么样的回报。

基金经理的信誉:基金经理的经验和绩效。

基金类别:大帽,中盖,小帽子或弹性帽 – 根据您的风险食欲选择。

管理资产(AUM):对非常小的AUM谨慎。

费用比率:越低 – 它直接影响您的回报。

在SIP期间要记住什么?

SIP是一段长期的旅程,重要的是要牢记一些重要的事情:

不要停止在市场下降的情况下停止SIP:在下降的市场中,更便宜的NAV可用,从长远来看,这是有益的。

不要停止中途投资:纪律和一致性是SIP成功的关键。

选择升级SIP:随着收入的增加,增加了SIP量,以使退休语料库变得更大。

设定目标:将SIP与目标联系起来有助于保持投资的重点。

将来您会获得相同的SIP回报吗?

投资共同基金是与市场联系的,过去的回报并不是未来收益的保证。尽管印度的许多资金在过去的10、15和20年中的回报率为15%或更多,但未来也无法保证类似的回报。

这就是为什么在投资SIP时,重要的是要了解它是一种冒险的工具,但是如果您长期留下来,风险会降低,回报会增加。

每月一口5,000卢比的纪律,耐心和正确的基金选择,可以通过退休而创造超过35千万卢比的卢比。如果您早点开始并坚持很长时间,则共同基金SIP可以是创造财富的有效方法。始终根据您的目标,风险食欲和时间范围做出投资决定。