到目前为止,印度储备银行(RBI)在2025年将政策利率降低了50个基点(bps) – 2月25个基点,而4月的另外25个基点。一个基点等于0.01%。当前的政策回购利率为6%。

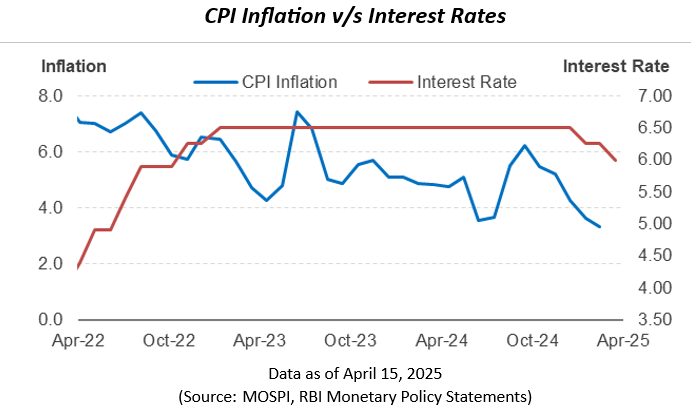

CPI通货膨胀的缓解已使中央银行削减税率并支持经济增长。 CPI通货膨胀率在RBI的目标4%(+/- 2%)之内。中央银行还相信,由于粮食价格较低,通货膨胀将在12个月内保持在这一范围内。

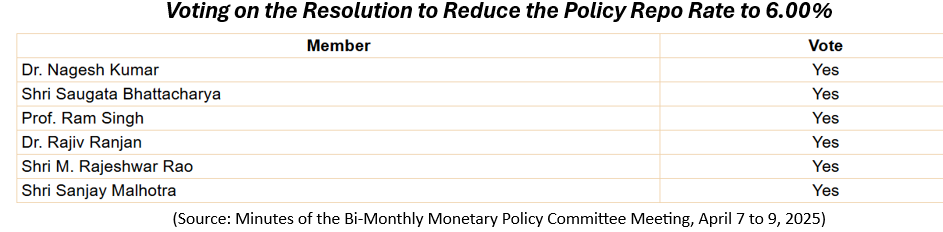

此外,挑战全球经济状况和适度的增长前景,导致了六人成员的货币政策委员会(MPC)的印度储备银行投票,以降低利率来支持增长。

在2025年4月举行的最后一次双月会议上; MPC还决定将其货币政策立场从“中立”更改为“适应性”。

但是,MPC指出,迅速发展的情况需要持续监控和评估经济前景。

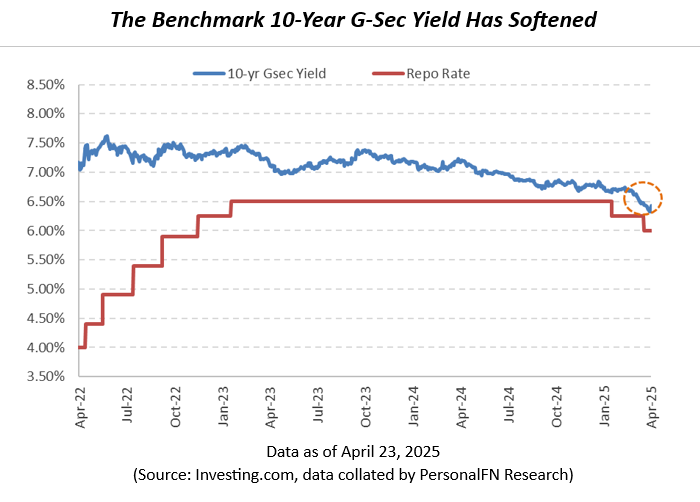

现在,那些在印度债务市场上进行投资的人可能知道利率和债券收益率直接相互关联,即利率下降时债券价格上涨,反之亦然。

现在在债券市场上发挥了作用。在过去的几个月中,印度债券收益率降低了。

自2025年2月的MPC会议以来,印度储备银行自19次大流行以来的首次降低了政策回购利率,印度的10年G-SEC收益率已减少了27个基点。

到目前为止,在2025年,基准收益率下降为35个基点。实际上,到目前为止,本月至23岁的基准已经减少了15个基点至6.43%路 四月。

如果我们查看长期债券,则自本月初以来,40年2064年债券的收益率也下降了7个基点,至6.78%。路 四月。

甚至截至23路 四月。

目前,印度债务市场的债券收益率为3年低点,而印度债务市场的FPI流动正向。

在摩根大通的新兴市场债务指数和印度储备银行最近对系统中及时输注该系统的债券也有所帮助。除了良性的标题通货膨胀前景外,还降低了预期的速度。

由于债券价格和收益率彼此相反,债券收益率下降已经为印度债务市场增长了好。简而言之,当收益率下降时,债券价格上涨,反之亦然。

事实证明,目前的情况有利于债务共同基金,尤其是持有长期债务文件的债务共同基金,例如中型至持续时间债务基金,较长的持续时间基金和镀金资金。

印度储备银行观察到,通货膨胀前景有决定性的改善。 CPI通胀目前远低于目标,这是由于食品通货膨胀急剧下降的支持。

现在,在12个月的地平线上,持久的标题通货膨胀与4%的目标对齐的信心更高。

更重要的是,由于全球环境不确定且具有挑战性,MPC认为它应该支持增长。

在2025年4月7日至9日的上次MPC会议的纪要中,桑杰·马尔霍特拉(Sanjay Malhotra)的州长说:

“在贸易和政策不确定性增加的情况下,全球经济格局仍处于泛滥的状态,对全世界的经济体产生了影响,在政策制定中构成了复杂的挑战和权衡。

这些全球冲击会影响经济体,尤其是新兴市场经济体的渠道包括全球增长放缓的溢出,金融市场波动的提高以及消费者和投资者的信心。

印度经济的暴露量仍然相对较少,可以更好地承受这种溢出,其增长主要是由国内需求驱动的。然而,我们并不能免疫与全球干扰相关的余震和连锁反应。”

关于通货膨胀,州长马尔霍特拉(Malhotra)写道:

“现在,由于与狂犬作物产量有关的不确定性已经减轻,因此对食品通货膨胀的前景更加清晰。

核心通货膨胀(不包括燃料和食物),尽管2025年2月的一月份的占4.1%,但仍占4%的范围,这表明经济中的潜在通货膨胀冲动是良性良性且经过良好定居的。

此外,原油价格的下跌应赋予通货膨胀前景的软化偏见。

在我看来,征收关税的征收,对通货膨胀的影响是双面的。从好的方面来说,不确定性可能导致可能导致通货膨胀的货币压力。

不利的一面是,全球增长的放缓将进一步软化商品和原油价格,这将减轻通货膨胀的压力。

总体而言,通货膨胀外观的有利因素大于可能影响不良的人,并且应推动头条CPI的进一步解散。预计通货膨胀将在当前财政年度很好地与目标保持一致。透明

他还表示,考虑到不断发展的增长通货膨胀轨迹,货币政策必须是适应性的。

在此背景下,与政策利率有关的所有六名成员在同一页面上,以及适应性的立场,印度储备银行可能会在预定的4个MPC会议上将回购利率降低25个基点Th 到6Th 六月)。

额外的政策回购利率将证明支持增长。这将促进国内需求,推动私人消费并改善增长势头。

当全球不确定性扩大了增长的下行风险时,这至关重要。

那些偏爱银行固定存款(FDS)用于稳定/固定收益以管理其现金流量需求的人,例如规避风险的投资者和退休人员,应该继续进行并进行投资,然后再存款的利率进一步下降。

为了最大程度地提高银行FD的回报,请考虑遵循“阶梯策略”,您可以最大程度地提高回报并照顾您的流动性需求。

进入债务共同基金投资,您需要选择子类别。随着债券收益率下降并且回购利率可能会进一步降低,投资中至长时间的债务共同基金将是有意义的。

也就是说,请记住,中型持续时间债务基金是中等风险的资金。这是由于这些资金的利率敏感性以及信用风险略有的事实。

这里要注意的一点是,该计划的修改持续时间越高,其对利率的敏感性越高。

要承担计算的风险,请确保该方案的成熟度最长5年左右,而G-SEC占30%左右。为此,评估该计划的投资组合特征,并检查基金会之后的投资过程和系统。

您可能会将大约25%的债务共同基金投资组合分配给一些最佳的中至长时间债务基金,使投资视野为3至5年。

为了在短期和中期到期债务文件中动态发挥利率周期,只要您拥有3到5年的投资视野,一些最好的动态债券基金就可以是一个有意义的选择。

不管利率转移的方向如何,动态债券基金都能利用动态市场条件,并可以相应地投资创建产生最佳回报的全季节投资组合。

然而,投资动态债券基金至关重要,这些债券基金在跨越到期和高质量的债务和货币市场工具中拥有强大的证券投资组合。您约有25%的债务共同基金投资组合可以分配给一些最好的动态债券基金。

同样,如果您的投资时间范围约为2至3年,则投资一些最好的银行和PSU债务基金可以是一个很好的选择。

银行和PSU债务基金在整个收益曲线上都有债务文件的风险,但通常保持约3至5年的时间。

授权银行和PSU债务基金主要投资于银行,公共部门承诺(PSU),公共金融机构(PFIS),市政债券和其他此类证券的最高率的公司债务工具。

与私人发行人相比,这些实体的信誉和流动性良好,使其成为相对更安全的投资选择。

您约有25%的债务共同基金投资组合可以分配给一些最好的银行和PSU债务基金。

对于最多一年左右的投资范围,最好坚持一些最少或没有接触私人发行人的最佳液体资金。

理想情况下,您会更好地利用主要投资于政府证券(G-SEC),准政府证券,AAA/A1+评级公共部门承诺(PSU)债务(PSU)债务和T-Bills的流动资金。

在这些资金中,通常没有私人公司信用风险,投资组合是高度流动的,每天都标记为市场(宣布的NAV是真实的),AUM趋势是稳定的,并且定期披露投资组合。

投资一些具有投资组合特征的最佳液体资金,并且具有其标签,这是一种明智的保证方式,可以为您提供流动性,有助于解决不可预见的情况并实现短期财务目标。

总的来说,债务基金并非没有风险,因此必须选择委托人的安全而不是回报。这与投资银行FD不同,在该银行FD上,您可以获得固定和稳定的收益,以及DICGC所涵盖的存款,每银行高达50万卢比。

避免损害投资组合特征的债务资金,并进行收益率高的收益。

下跌的收益率将证明对债券和债务共同基金的NAV有利,尤其是中期至长时间的债务基金,长期持续债务基金和镀金资金。

如果您遵循一种明智的方法在这些债务基金子类别中选择各个方案,则可能是一种有意义的经历。

不要只是过去的回报,因为它们不一定指示未来。相反,要做出审慎的选择,请检查共同基金之家遵循的投资组合特征,风险比率以及投资流程和系统。

另外,请确保选择债务共同基金计划,这些计划与您的个人风险概况,投资目标和投资范围很好。遵循明智的资产分配模型。

成为一个体贴的投资者。

愉快的投资。

这篇文章首先在此处出现在Personalfn上。