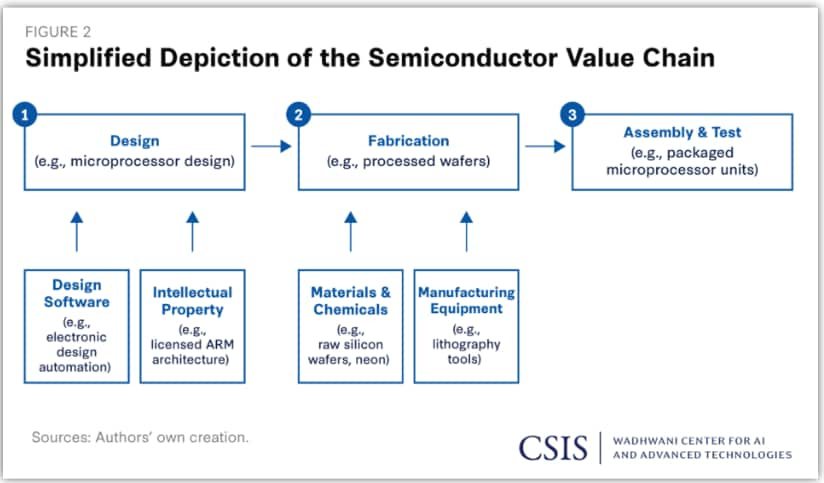

半导体是当今数字经济的基础。它们是从智能手机和汽车到防御和医疗设备的各种芯片。但是,印度目前进口了近90%的国内需求。这种对进口的依赖使印度容易受到供应链风险的影响,如大流行时期所见。为了提高半导体制造业,印度政府推出了 印度半导体任务,支出为7600亿卢比。

根据麦肯锡的说法,印度半导体行业有望帮助印度对进口的依赖减少100-200亿美元。印度电子和半导体协会预测印度的 半导体市场将从2024年的4.5万亿卢比增长到9万亿卢比 到2030年,这为公司提供了很大的机会。

因此,这是三个值得一看的半导体股票…

RIR功率 制造传统的半导体设备,包括桥梁, 力量 模块,二极管,整流器和晶闸管。该公司通过与总部位于美国的国际整流器和硅电力公司的合作将高级半导体技术带到印度。

RIR通过两个协同的垂直行业运行:半导体设备和动力设备。它在绿色氢溶液和下一代碳化硅(SIC)技术中也有存在。该公司的产品服务于关键领域,包括 防御,,,, 铁路,核,可再生能源,以及 活力。它也扩展到新兴领域,例如 电动汽车。

在半导体行业内,它设计和制造设备用于纠正,控制和切换应用,包括相控制晶闸管,逆变器级晶闸管,标准恢复二极管,快速恢复二极管,二极管桥梁整流器,二极管桥梁整流器,高电压模块,高电压模块,Diode Bridge Modules,Diode Bridge Modules,IGBT Modules和IGBT Modules(Starpolays)。

它利用其半导体专业知识,为工业和基础设施应用设计和制造强大的电源设备,包括电源整流器,电池充电器,高功率堆栈和组件,AC电压调节器以及通用控制卡(UCCS)。它还提供稳定的直流电源,精确的电压控制和绿色氢。

从财务的角度来看,总收入同比增长29%,达到25财年的8.621亿卢比。半导体设备,动力设备和出口段的需求增加支持了这一增长。 EBITDA(利息,税前的收入,折旧和摊销)上升了14.4%,达到1.139亿卢比,利润率为13.22%。

税后利润(PAT)在25财年增长了4%,达到8280万卢比。

此外,Q1FY26的收入为2.1亿卢比,而PAT同比下跌38.5%,至1740万卢比。其回报率仍然迟钝,股本回报率为9.1%,资本回报率为12%。

展望未来,RIR正在奥里萨邦建立印度第一家SIC制造工厂,以生产先进的SIC晶圆和设备。它计划减少其对进口和加强国内能力的依赖。预计这将在电动汽车,可再生能源,航空航天和绿色氢中实现下一代应用。

RIR在该项目中投资了61亿卢比,其中10%的金额已经支出。它预计奥里萨邦州将有50%的承诺,如果中央政府的承诺得到了确保,则可以增加到75%。

预计第一阶段将从26年第4季度开始产生收入,该季度的收入估计为100-1.2亿卢比。预计整个设施将在30财年投入运营,高峰收入为120亿卢比,EBITDA利润率为25-28%。

从估值的角度来看,RIR以令人难以置信的市盈率(p/e)的倍数为335倍,这显着高于46x的10年中位数。

Moschip 被认为是印度第一家富裕的半导体公司。它的重点由座右铭封装:“硅|软件|系统 – 连接世界”。它有几个关键的业务部门,包括半导体, 软件,系统设计和产品工程(嵌入式软件,数字软件 工程)。

Moschip的收入同比增长59%,达到25财年46亿卢比。半导体细分市场贡献了36亿卢比(78%)的收入,而软件和系统设计领域贡献了10亿卢比(22%)。收入增长主要归因于特定于特定于特定于申请的集成电路(ASIC)和IP服务收入的扩大。

PAT从24财年的1亿卢比降至3.3亿卢比。势头也在Q1FY26中持续,收入同比增至13亿卢比,而PAT的收入从去年同期的4000万卢比降至1.1亿卢比。 ROE和ROCE分别为11.2%和11.9%。

展望未来,Moschip将自己视为全球工程合作伙伴,专门研究两个互补领域:硅工程和产品工程。它的战略方向着重于多元化和高增长领域。

该公司计划继续发展其设计服务产品,旨在加深和稳定其参与度。它还打算保持其在全球顶级半导体公司中的地位(前20名中的10个是当前客户)。 Moship计划为半导体服务组合添加仿真。

MOSCHIP正在根据印度政府设计的激励计划(DLI)计划开发土著智能能源计。该产品将迎合国内和全球市场。预计印度智能能源IC的市场预计将达到约6000万台,到2028年,海外市场将达到20亿个单位。

它还与C-DAC共同开发了AUM处理器(本地HPC SOC),这是印度国家超级计算任务的一部分TSMC 5 nm技术。预计该项目将在国内和国际市场上为复杂的任务(例如AI和科学模拟)创造大量机会。

从估值方面,它的市盈率为125,低于186年的10年中位数。尽管如此,估值看起来很高。

spel 主要从事IC芯片的晶圆,组装,测试和掉落服务。它在外包组装和测试(OSAT)行业中起作用。该公司已经为美国市场提供服务已有20多年了,利用了AI,5G,IoT和电动汽车等新兴技术。

从财务角度来看,SPEL太小,收入在25财年的收入仅为8000万卢比,而净亏损为2.1亿卢比。在26季度,收入同比下降了9.4%,至1930万卢比,而亏损增长了56%,达到5590万卢比。也就是说,在过去三年中,其股价赋予了56%的复合年增长率。

展望未来,该公司预计生产订单将在2025-26财年有所改善。 2025-26财政年度的前景是积极的,SPEL计划增加欧洲和美国地区的新客户。

该公司有雄心勃勃的计划在研发上投资。该计划包括对知识产权的投资,旨在提高公司未来几年的收入和盈利能力。

SPEL旨在利用政府的支持并利用改变全球供应链动态。它正在积极寻求资金,以利用印度政府和泰米尔纳德邦政府为集会和测试单位宣布的特殊激励措施。

由于持续的损失和负面现金流的产生,人们也存在关注。为了解决这些问题,该公司正在寻求股东批准出售或转让多达1.8英亩的土地,以偿还会费并实现其增长目标。

印度的半导体行业仍处于早期阶段,但发展的速度正在迅速加速。政府的激励措施,行业推动以及跨部门对筹码的需求不断增长,逐渐为国内参与者扩展奠定了基础。 RIR Power在碳化硅制造业上押注,Moschip正在设计设计和IP领导的解决方案,而Spel试图扭转其OSAT业务。

每个公司都有自己独特的优势和挑战。 RIR具有崇高的估值,但是一个战略性的SIC项目。 Moschip的增长势头强劲,尽管倍增的倍数升高,尽管经济压力,Spel仍具有高投资者的兴趣。将它们联系在一起的是有机会参与预计在不到十年内将三倍的市场。

:

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在没有数据的情况下,我们才使用了替代方法但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。

披露作者及其家属并未持有本文讨论的股票。

网站经理,其雇员以及文章的撰稿人/作家/作者拥有或可能在证券上有未偿或出售的职位或持有,证券的期权或发行人的其他相关投资和/或在其中讨论的公司。文章的内容和数据解释仅仅是撰稿人/作家/作者的个人观点。投资者必须根据其特定目标,资源以及仅在咨询必要的独立顾问之后就自己做出自己的投资决策。