中国对稀土磁铁的出口限制对印度迅速发展的电子制造产生了突然的影响,因为该国不生产它们。

各种关键的矿物质和稀土元素是印度专注于加速增长和创造就业机会的高科技制造业的基石。这些矿物是电动窗,电动汽车(EV)电池,可再生能源存储系统,半导体制造,防御生产等等的组成部分。

这就是为什么在全球范围内,关键矿物质是现在最受欢迎的资源,甚至是定义地缘政治的原因。实际上,中国在四月份加强了对许多稀土元素的出口限制的行动袭击了世界许多地区的供应链,而美国似乎是主要目标,受到了严重影响。然而,对于印度来说,中国情节也揭示了该国为确保这些资源提供的供应而做好的准备。

当然,印度于2023年11月开始为关键矿物块拍卖,已经进行了五轮比赛。国家关键矿产任务(NCMM)于今年1月启动,公共部门支出为34,30亿卢比,超过7年。印度煤炭,NTPC和其他人宣布了海外企业探索电池矿物质,而计划与矿产丰富的非洲和拉丁美洲国家签署双边协定。

根据行业消息来源和专家的说法,这些政策举措已经很晚了。许多国家,包括一些亚洲同龄人,在这一地区领先于印度。尽管对印度拍卖过程的反应一直很不冷不热,但潜在的投资者希望对政策制度进行调整以产生更好的结果。上周,矿业秘书VL Kantha Rao暗示了政策的进一步变化以加强NCMM。

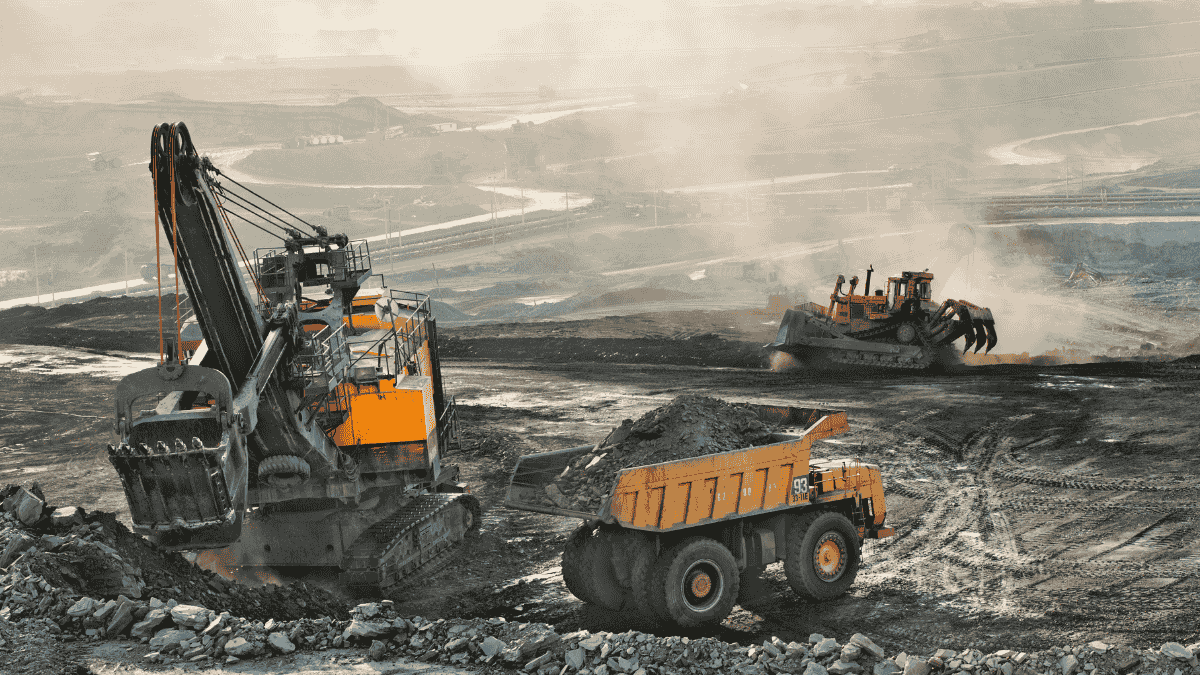

目前,印度仍然是大多数关键矿物的进口依赖性,包括锂,镍,钴和锗。铜的进口也是高科技行业的关键意见,近年来(十年来增长了10倍),国内产量下降。

即使对这些矿物的需求激增,由于资源可行性,基础设施和监管清晰度的不确定性,行业对进行大规模投资保持谨慎。 “目前的拍卖制度以与散装矿物质相同的方式对待关键矿物。拍卖可能不是运营关键矿物质块的最佳方法,”印度斯坦锌首席执行官Arun Misra在Vedanta说。

行业专家说,缺乏详细的资源数据阻碍了政府实现关键矿物自给自足的计划。

根据联合国资源分类框架(UNFC),矿产探索遵循四个阶段:G4(侦察),G3(勘探),G2(一般探索)(一般探索)和G1(详细的探索)。 G4和G3阶段提供了低信心的资源估计,而G2阶段则表示适度的置信度。 G1阶段提供了较高的信心估计值,这些估计值源自详细研究和直接采样。在印度,只有10%的矿物质被指定用于采矿租赁,通常在G2水平上拍卖,而G1拍卖几乎不存在。

米斯拉解释说:“在经验丰富的私人和外国玩家中,印度这些矿物的恢复率非常低,并且需要在勘探,炼油,生产设施和技术上进行大量投资。”他还指出,在矿产加工方面没有任何专业知识的公司正在进入关键的矿产领域。

除了有限的探索和采矿外,收益技术的不可用也是一个问题。合伙人格兰特·桑顿·巴拉特(Grant Thornton Bharat)苏文杜·鲍斯(Suvendu Bose)表示:“由于不利的风险感知,由于不利的风险感知而导致的地缘政治风险和资金匮乏是挑战。”

印度矿产工业联合会总干事BK Bhatia说:“采矿项目通常需要十年来开始商业生产。政府必须通过提供激励措施并确保对关键矿物质块的预先清除进行迅速采取行动。”

平均而言,从发现阶段到第一个产量,开发锂矿需要16多年的时间。但是,实际时间范围可能会根据矿山(硬岩与盐水)和位置等因素有很大差异。

印度的地质调查局在过去三年中为关键矿物进行了368个勘探项目,在25财年进行了195个项目,并计划在26财年启动227个针对各种关键矿物的项目。

总体而言,尽管政策推动可能已经开始创造有利的环境,但进一步关注拍卖效率,投资者信心和基础设施将是至关重要的。

Lohum创始人兼首席执行官Rajat Verma说,规模和速度仍然需要赶上对电动汽车和能源存储的需求的激增。 Verma说:“仅探索和利用了印度大型矿产储量的一小部分,却没有开发的巨大潜力,尤其是对于锂,铜和钴。”

由于中国在非洲大陆上的重要存在,印度对矿物的追求也可能面临挑战。中国的出口控制措施加上印度的困境,迫使进口国寻找替代资料,挤压了印度可用的供应。

行业参与者认为,与非洲达成的贸易协定将有助于印度满足其矿产要求。但是,这里也可能存在障碍。巴蒂亚说:“该中心可能在与非洲的任何贸易联盟中驾驶任何贸易联盟时可能面临挑战,特别是鉴于当地的当地社会政治问题。中国在非洲国家的统治地位也可能阻碍我们的进步。”他补充说:“我们需要在政府到政府层面上解决这些问题。”

德勤印度的合伙人拉吉布·梅特拉(Rajib Maitra)表示,印度的大量进口依赖性使它不仅容易受到贸易中断的影响,而且还容易发生冲击和供应瓶颈。分析师建议通过提供资本激励措施,税收假期和可行性差距资金来激励加工厂的建立。 Bose说:“需要制定针对关键矿物的明确政策,采用一种集中的方法来鼓励探索,加工和下游增值。”

(明天:拍卖是吸引投资者的最佳方法吗?)