“只有在我们失去一切之后,我们才能自由地做任何事情。”– 查克·帕拉赫尼克(Chuck Palahniuk),搏击俱乐部

从表面上看,这条线听起来像是混乱中的存在。但是,请更深入地阅读,这与一个经验丰富的投资者所珍视。当市场崩溃时,恐惧比比皆是,而且投资组合呈红色 – 那是采取最大胆的投资选择的时候。正是在那些怀疑的时刻,真正的价值默默地揭示了。

印度的金属产业刚刚陷入了这样的危机。

在25财年初期,该行业处于峰值状态。强劲的国内需求和牢固的金属价格维持绩效公司,外观乐观和投资者咧着嘴笑。但是风很快改变了。随着美国互惠关税的公告,情绪发生了变化。

关税困扰和国外市场的烦恼艰难。金属股跌落 – 一周内有些下降了18%以上。乐观的步履蹒跚,压力越来越大。

然而,这是风暴长期金属股票投资者倾向于等待的类型。该行业以前经历了如此急剧下降,并且篮板也有强劲。现在看来是破坏性的可能是为下一个集会奠定了基础。

正如沃伦·巴菲特(Warren Buffett)所说的那样 “部署资本的最佳机会是情况下降时。” 对于看金属行业的投资者来说,可能就是那个时候。当股价因短期恐惧而不是破碎的基本原理而下降时,它就会创造出以绝佳折扣购买出色企业的机会。

但是,通过残骸找到真正的价值所需要的不仅仅是直觉。这就是EV/EBITDA比率独立的地方。特别是在金属等资本密集型行业中,它提供了比原始利润数字更好的迹象。

它包括债务(通常在这个行业中相当多),并将其与基本的运营绩效联系起来。它允许投资者筛选出炒作,并选择实际被低估的公司。

在本文中,我们已经做到了。使用EV/EBITDA镜头,我们入围了印度最便宜的五个金属股票,全部股票超过50亿卢比,EBITDA高于正面的EBITDA,这可能值得更加仔细。

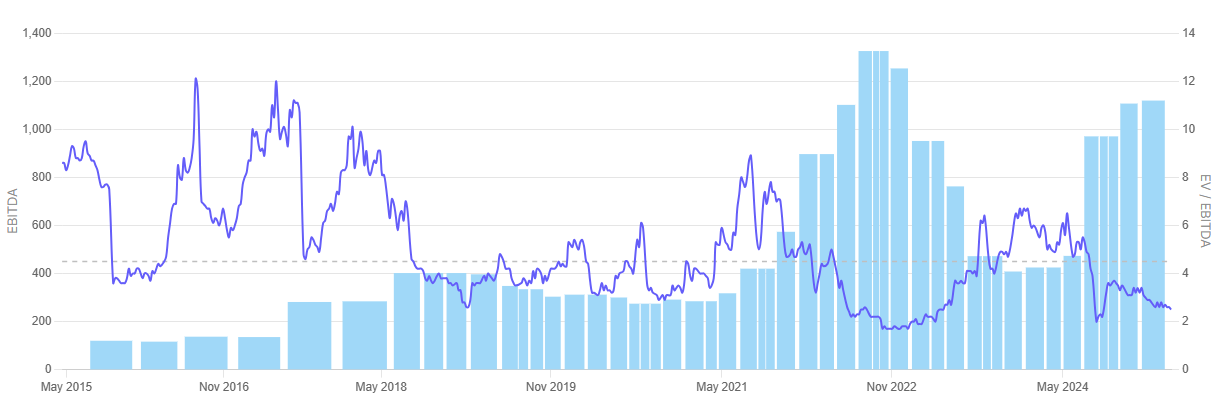

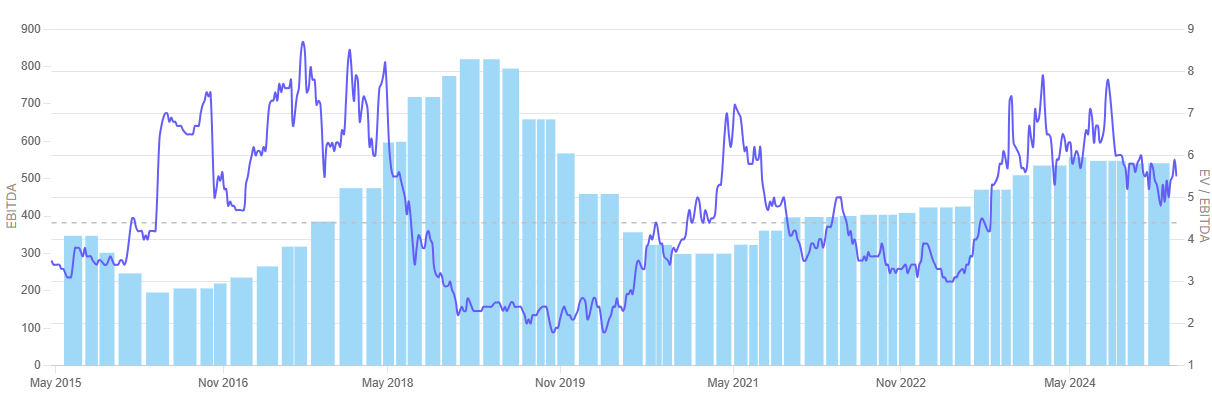

Maithan合金从事制造和出口所有三种散装Ferro合金的业务,即铁锰,硅锰和铁硅。

Maithan合金的当前估值为2.5倍的EV/EBITDA倍数,这反映了相对有利的定价与同行。目前,它的交易低于其10年中位数EV/EBITDA为4.5倍。

在对图表的仔细检查中,我们可以看到Maithan合金的EV/EBITDA多重多数与2020 EV/EBITDA倍数的交易几乎相当。

此外,Maithan Alloys的EV/EBITDA多重倍数目前几乎达到2020年的水平。尽管如此,最糟糕的估值发生在2022年,当时多个倍数低于2倍。即使EBITDA一直稳定,估值最近的下跌表明可能低估了。

即使面对全球不确定性,Maithan合金也继续相信长期,可持续的增长。该公司致力于环保生产,研发支出和成本效益,使其成为竞争激烈的全球经济中的强大参与者。

随着印度的钢铁使用量有助于增加汽车和基础设施行业的需求,迈恩对未来的前景很乐观。他们审慎的财务政策,良好的信用评级和利基产品策略使他们处于承受未来冲击的可能性。

随着世界钢铁和锰需求的增长,迈恩(Maithan)的位置充分利用了这一升级。

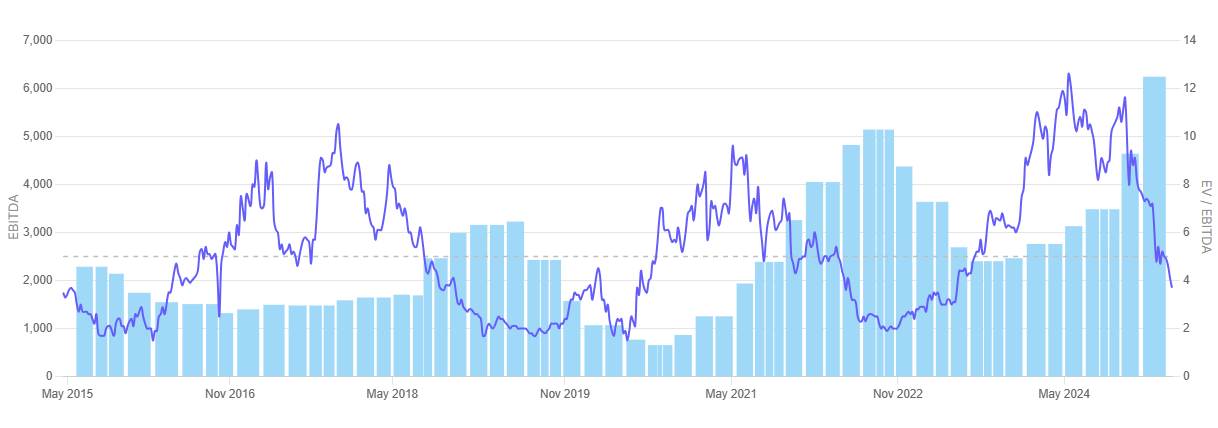

国家铝公司(Nalco)于1981年成立,生产并出售氧化铝和铝。

Nalco的价格为3.8倍的EV/EBITDA倍数,与其他金属股相比,它将其放在估值带的公平方面。目前,它的交易低于其10年中位数EV/EBITDA的5次。这意味着市场在增长前景方面的稳定绩效定价。

仔细研究了图表,尽管性能暂时下降,但在最近的过去,Nalco的EBITDA一直在加强,尤其是在2020年之后。 EV/EBITDA多重表明极端波动性,在2023年后期接触高于12倍以上的高度,但最近下降至4倍。

Axis Securities对Nalco有一个买入建议,目标是220卢比,这表明截至2025年4月10日,目前的市场价格比当前的143卢比潜在上涨空间。

该经纪人指出,纳尔科(Nalco)正在追求大规模的容量扩张计划,例如每年100万吨氧化铝炼油厂和每年550万吨铝制铝冶炼厂的炼油厂,其铝冶炼厂拥有1,200兆瓦的俘虏电力设施,该设施由30财年为财产30财年。

这些举措将增加下游产量,提高利润率的稳定性并减少对外部投入的依赖,从而使公司很好地提高了长期价值创造和战略自力更生。

纳尔科(Nalco)打算通过使用自己的铝土矿沉积物和发电强度来成为垂直整合的铝制玩家。管理层还强调了其对可持续性的关注,并提出了利用绿色能源并最大程度地减少其在整个操作中的碳足迹的建议。

它还旨在寻求新的采矿业务和全球合作伙伴关系,这是其长期自我维持和全球可扩展发展的长期战略的一部分。

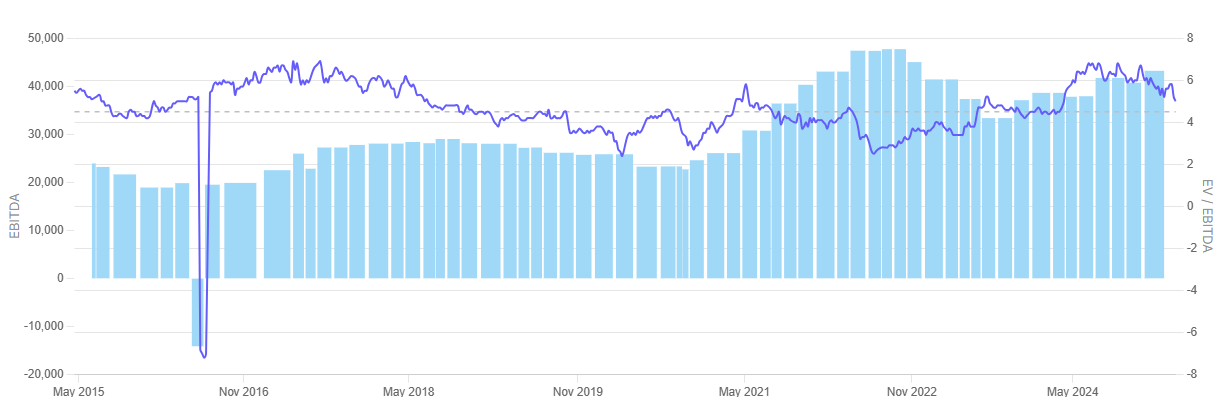

Vedanta是一个多元化的自然资源集团,从事探索,提取和加工矿物质以及石油和天然气。该小组从事锌,铅,银,铜,铝,铁矿石以及石油和天然气的探索,生产和销售。

它在印度,南非,纳米比亚,爱尔兰,利比里亚和阿联酋都有存在。它的其他业务包括印度的商业发电,钢铁制造和港口运营以及韩国和台湾的玻璃基板制造。

Vedanta的EV/EBITDA倍数为5次,将其置于金属制造业中评价更好的参与者中。目前,它的交易略高于其10年中位数EV/EBITDA的4.5倍。该估值表明股票价格相当。

经过仔细检查图表后,即使在市场波动的时期,Vedanta的Ebitda在多年来都相当稳定。尽管有宏观经济波动,这反映了操作稳定性。特别是在2016财年左右的收入下降,但从那时起,该公司的周转非常强劲,尤其是2021年后。

Geojit的目标价格为496卢比,已将“持有”评级分配给Vedanta,这表明从当时的370卢比的市场价格(截至2025年4月10日)的上涨潜力为34.1%。

展望未来,Geojit观察到,Vedanta专注于成本效益,战略投资和运营增长,例如将Balco的产品容量加倍,并随着炼油厂和冶炼厂的升级而发展。

Vedanta管理人员继续通过结构性成本效率和审慎的资本分配来集中于长期创造。该集团正在投资铝,锌和电力业务,并努力争取战略资源的自力更生。

领导力重申了其致力于去杠杆化,简化其公司结构和可持续性的奉献精神,作为长期增长的基本支柱。

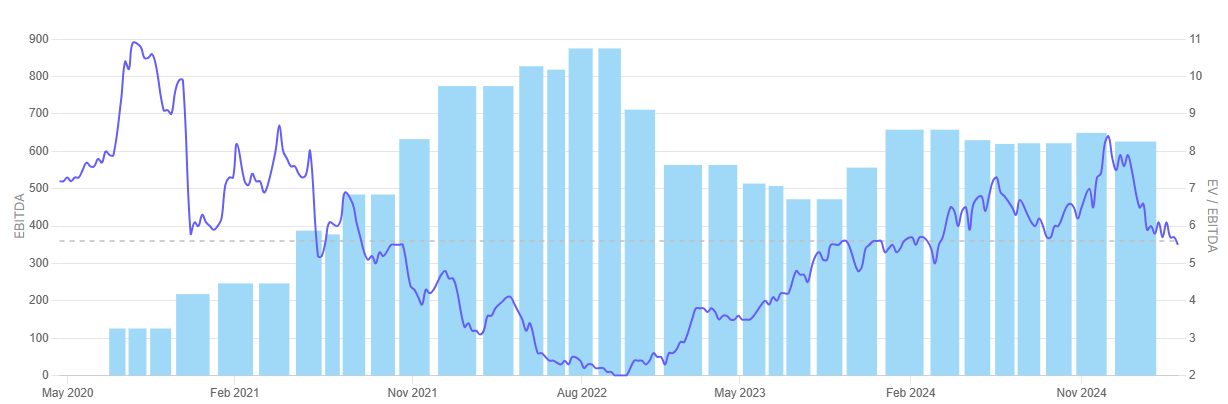

印度金属和铁合金(IMFA)是印度Ferro Chrome的领先,完全集成的生产商,主要用于生产不锈钢。它成立于1961年。

它以5.5倍的EV/EBITDA倍数进行交易,这将其置于金属空间中合理价值的大型玩家中。目前,它的EV/EBITDA中位数为5.6倍,其交易量为同等。

仔细观察表明,印度金属和铁合金的EV/EBITDA多重多个在2022年中期暴跌,即使EBITDA仍然相当强大,但跌至3倍以下。从那以后,EBITDA略有缓解,但仍然身体健康,EV/EBITDA的比例偏向其中间乐队。估值次数的最新下降,即使持续的运营表现也表明,市场的看法和基本原理之间可能是不匹配的,这在长期以来为平衡的投资者提供了一个很好的切入点。

该公司正在计划进行重大扩展项目,包括在未来3 – 4年内增加其铁色素能力,这是Kalinganagar Phase-1 Project的支撑,该项目计划于27年代中期启动。

该公司还正在扩大Chrome矿石的生产,以达到32财年的Sukinda和Mahagiri矿山的120万吨。

它正在进入Therubali的闲置设施,希望每年收入30亿卢比。 IMFA凭借强大的长期交易,综合业务和无债务,即使在近期逆风的情况下,IMFA似乎也非常适合中期增长。

Prakash Industries从事钢铁产品的制造和销售业务和电力生成。

Prakash Indsutries的EV/EBITDA倍数为5.5倍,这代表了价格相当相当的估值。目前,它的交易高于其10年中位数EV/EBITDA的4.4倍。

对图表的仔细检查表明,Prakash Industries的EBITDA自2020年以来逐渐恢复了2018年以后的长时间。EV/EBITDA多重倍数一直在振荡,在2023年达到了7倍以上,但自那时以来为5.5倍。

尽管估值的提高,如今的多重倍数仍然几乎长期平均,这反映了投资者期望的重置以及提高的收入清晰度。

Prakash Industries正在通过对资源的落后和控制来长期独立。它的Bhaskarpara煤矿开采业务将在25财年后不久开始生产,将有助于确保钢铁制造中的稳定成本效益。

该公司还保留了圈养的铁矿石和煤炭连接,从而为其提供了综合操作。 Prakash优先考虑可持续性,数字化和农村社区的提升,努力以责任感来管理增长。

这些活动是为了支持长期的竞争力和运营弹性,在接下来的几年中使公司良好。

即使经过最近的纠正,大多数金属制造公司仍然贸易近甚至超过其10年中位数EV/EBITDA倍数。这意味着,尽管股价可能已经下跌,但投资者对长期基本面的信心在很大程度上是完整的。

然而,估值始终是一个以上度量的游戏。 EV/EBITDA倍数是一个引人注目的起点,尤其是对于金属等资本密集型部门而言,投资者必须退后一步。完整的分析应考虑诸如资本结构,现金流质量,市场定位,行业动态和管理人才等因素。

在金属等动荡的行业中,这不仅是企业的创造,而且是如何忍受周期的方式。

免责声明

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ekta Sonecha Desai对写作充满热情,并对股票市场产生浓厚的兴趣。结合一种分析方法,她喜欢深入到公司的世界,研究其绩效,并发现为读者带来价值的见解。