商品已经艰难了,但是结构性因素的汇合表明,经过多年的投资不足,可以为下一个超级周期设定阶段。

大宗商品超级周期是漫长的,强大的波浪,由重大主题转变驱动。 1970年代的超级周期结合了地缘政治供应冲击和宽松的货币政策。 2000年代初期的超级周期是由中国历史性的城市化繁荣定义的。

如今,商品方程的供求方面都有结构性因素,可以促进下一个繁荣。

首先,商品的供应前景总体上有几点脆弱性,如果经过测试,可以支持看涨的长期前景。

首先,关键的资源和处理它们的能力仅集中在少数司法管辖区。

例如,标准普尔全球报告称,全球40%以上的铜生产来自智利和秘鲁。全球超过50%的铁矿石由澳大利亚和巴西提供。仅哈萨克斯坦就占全球铀矿供应的40%以上。

这种浓度超出了提取的范围。中国优化了世界上近90%的稀土元素,这对于从电动汽车到防御系统的所有事物至关重要。它还完善了全球40%以上的铜,对AI和电气至关重要。

我们已经看到了国家使用其对商品供应的控制作为地缘政治杠杆的例子。在贸易纠纷期间,中国暂时限制了稀土的出口,美国在与欧盟和韩国的关税协议中包括长期液化的天然气(LNG)购买承诺。

将能源安全和依赖性编织到贸易讨论和其他地缘政治纠纷中的趋势创造了持续的风险溢价,可能会爆发为严重的供应中断。

复合这是一个简单的地质现实:很可能已经找到了简单的高级沉积物。格林菲尔德采矿项目现在可以期望面临矿石成绩下降,资本成本飙升以及可能超过十年的交货时间。

经过多年的投资不足,部分原因是矿工对矿工的压力优先考虑股息优先于增长,这使未来的供应渠道震惊。

非弹性需求

从长远来看,强大的世俗趋势也在需求方面展开,对于商品价格而言,这可能是非常看涨的。

全球电气化和脱碳的推动是非常强的金属密集型。铜是一个完美的例子。虽然像建筑这样的传统部门仍然是碱金属的重要消费者,但爆炸性增长似乎来自电动汽车,可再生电源系统以及支持它们所需的庞大网格基础设施。

同时,大量现金丰富的技术公司每年投资数千亿美元,以建立人工智能数据中心和相关电力项目。

对于这些公司而言,确保赢得AL种族的必要能量和材料是存在的当务之急,使他们的需求有弹性。

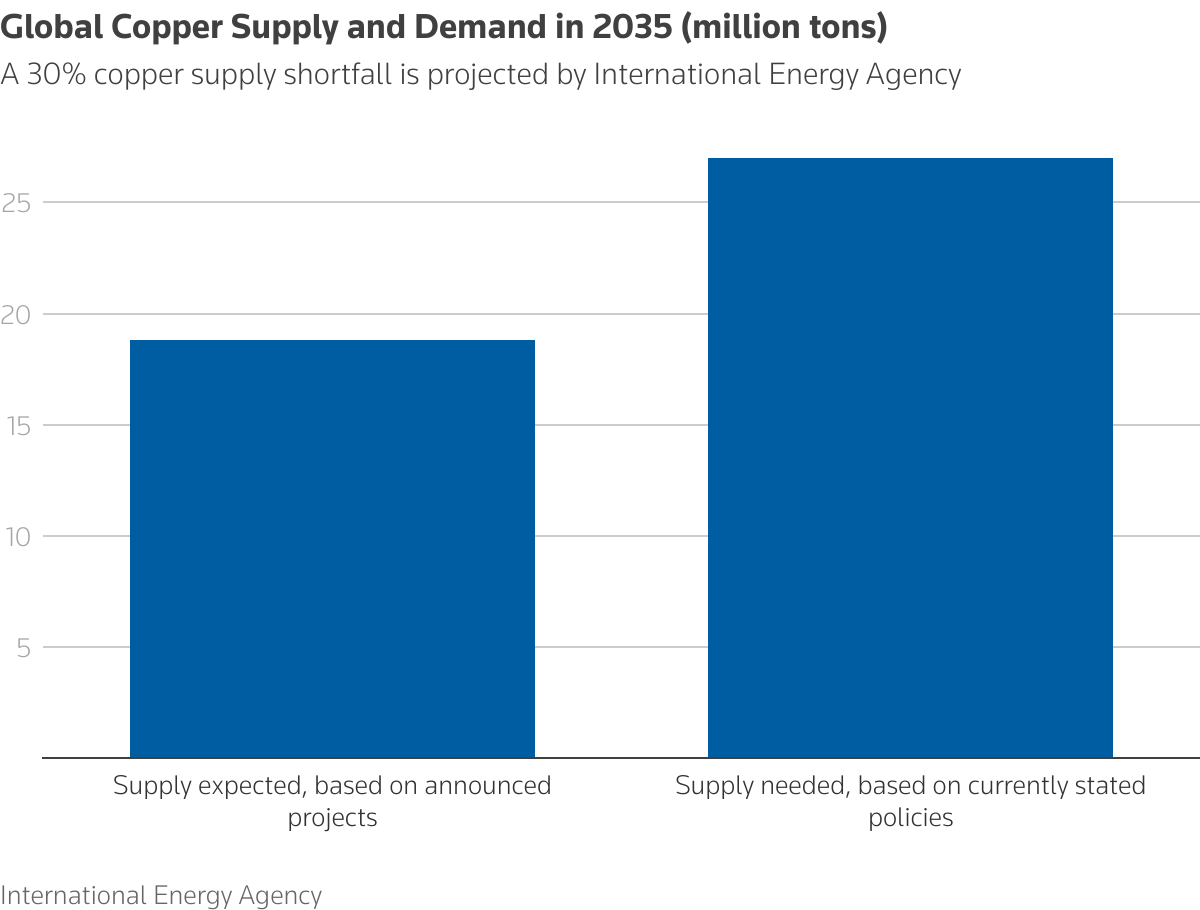

铜再次是一个很好的例子。国际能源机构(IEA)称金属为“全球关键矿物”,并估计基于宣布的项目的政策和供应的需求可能导致到2035年的30%的潜在短缺。

这看起来不像是周期性短缺的故事,而是供应基础不足与需求加速之间的结构性冲突。

财务风风

最后,金融风似乎在转移商品的利益。

首先,价格很简单。

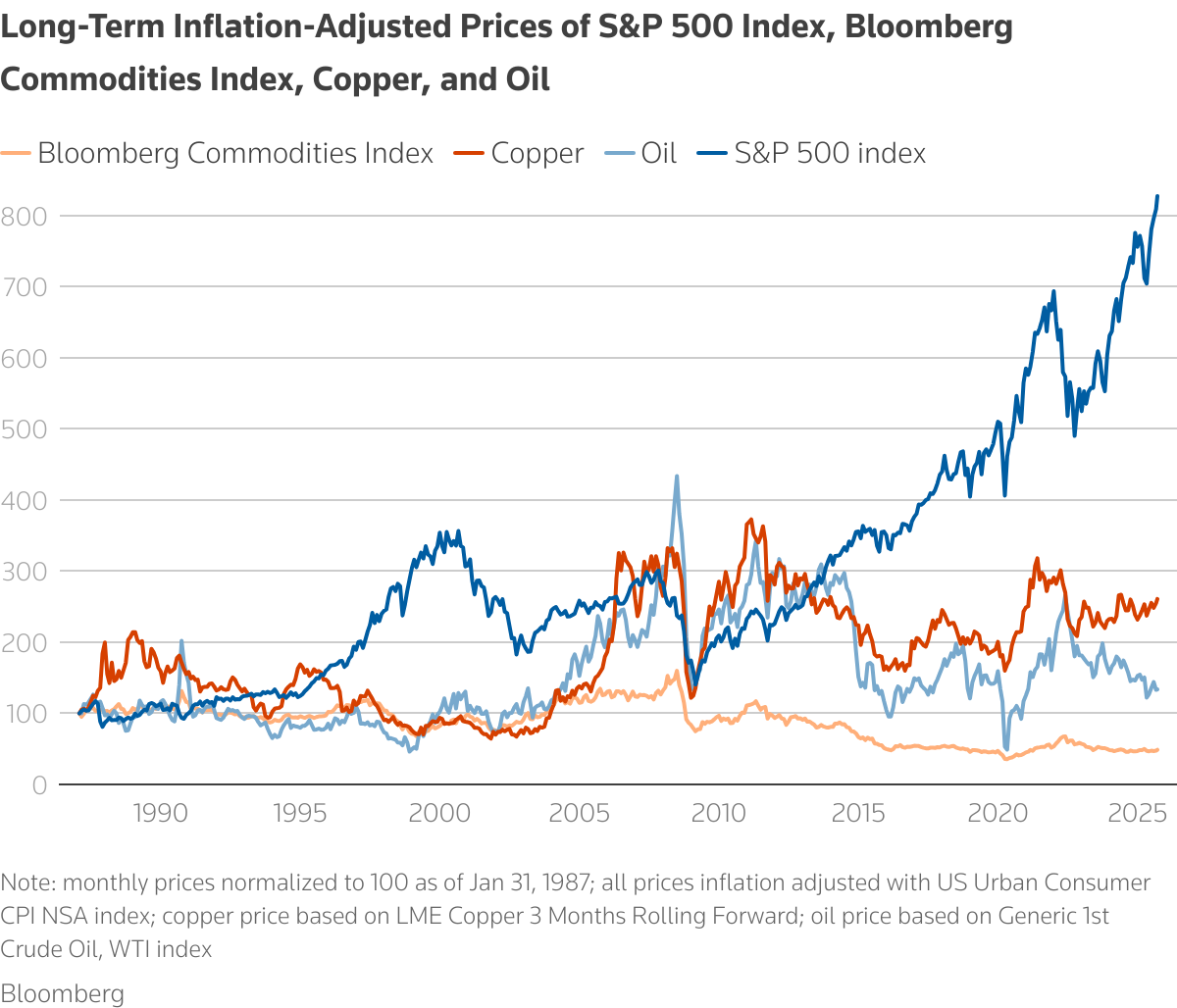

经通货膨胀调整后的铜价仍低于其2011年峰值30%,而通货膨胀调整后的石油价格和整个彭博商品指数(包括能源,工业和贵金属以及农产品)在2008年的峰值低70%。

这与美国股票形成鲜明对比,在美国股票上,标准普尔500指数继续达到历史名称高点,自2007年以来,自2007年的全球金融危机峰值以来,即使在调整了通货膨胀之后,也几乎有所增加。

同时,投资者可能需要找到新的资产类别来减少投资组合的波动。这是因为通货膨胀在几个发达市场(最著名的是美国)证明是棘手的,这可能会限制中央银行在经济削弱时积极降低利率的能力。

这意味着投资者不再能够依靠债券来对股票价格的债券下行风险,而当投资者突然寻求摆脱风险时,传统的平衡投资组合仅由股票和债券组成。

在不懈的中央银行购买和零售利益增长的驱动下,黄金已经重新定义了反对地缘政治动荡和货币贬低的对冲。鉴于供应需求的前景,也许工业金属和其他商品也可能很快被视为战略通货膨胀和增长对冲。

然而,尽管有这种潜力,但投资规定允许对商品进行直接投资,更不用说专门的商品投资规定,在大多数机构投资组合中仍然是罕见的。在最近的十年中,投资社区中的许多人以较差的商品绩效表明了未来的轨迹。

这种倒退的心态可能会阻止资本流入这一领域。

跌落到位

至关重要的是,一旦超级周期开始,就需要大量终止它。这通常需要需求方面的痛苦政策措施,或者在供应方面的重大技术突破。想想前美联储主席保罗·沃尔克(Paul Volcker)在1980年代的加息,2010年代的美国页岩革命以及中国的房地产市场下跌。这意味着这些周期可以持续很长时间。

虽然适当的时间安排了这种吊杆非常具有挑战性,但可以注意到超级周期的基本条件似乎已经到位时 – 我们现在可以看到这一点。

(这里表达的观点是Taosha Wang的观点,Taosha Wang是Fidelity International的投资组合经理和“主题思维”新闻通讯的创建者。)

(由Anna Szymanski和Lincoln Feast编辑)

更多新闻

Trader说

HB Antwerp的一位交易员说,通过消除行业效率低下,可以降低对生产者的影响。

2025年9月18日|上午10:32

{{coscopsity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

评论

找不到评论。