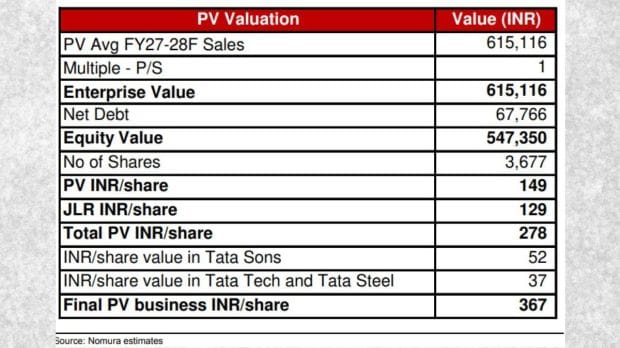

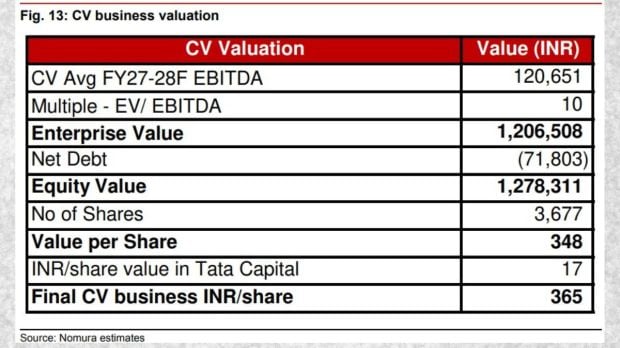

塔塔汽车的股价一直备受关注,因为其估值在分拆记录日后进行了调整。随着商用车(CV)和乘用车业务开始独立的股市之旅,问题是,股票的正确价值是多少?分拆后的公允价值是一个需要遵循的关键数字。野村证券的目标价格几乎平均分配给两个实体,CV 实体为 365 卢比/股,PV 实体为 367 卢比/股。

塔塔汽车集团汽车业务

| (光伏业务的一部分) | ||

| TML CV 控股私人有限公司 | TML 控股私人有限公司 | 捷豹路虎集团 |

| TML 智慧城市移动解决方案 | 塔塔汽车公司 | |

| 塔塔汽车车身解决方案 | 塔塔电动乘用车 | |

| 塔塔大宇移动公司 | 菲亚特印度汽车 | |

| TML CV Holdings BV | 塔塔科技公司 | |

| 印度尼西亚塔塔汽车公司 | 集团投资及其他 | |

| 塔塔汽车金融控股公司 | ||

| 塔塔·马可波罗 | ||

| 塔塔康明斯 | ||

| 塔塔日立 | ||

| ACGL | ||

| 尼塔有限公司 | ||

| TMIBASL |

了解股票价值的第一步是了解业务的组成部分。塔塔汽车的光伏实体将包括国内光伏业务、捷豹路虎、该公司在塔塔集团其他实体(如塔塔儿子、塔塔钢铁和塔塔技术)中的股份以及其他投资。

野村列出了塔塔汽车光伏业务的主要推动力,包括消费税新税率对节日季的持续推动。

消费税下调后,随着节日和被压抑的需求的启动,国内乘用车领域的势头肯定有所回升。野村补充说,“高端化趋势仍然明显,包括 Punch 和 Nexon 在内的紧凑型和微型 SUV 的预订量激增。”

由于最近推出的产品,乘用车销量也得到了提振。最近推出的 Harrier EV 也取得了令人鼓舞的初步反响,预订量超出了早期预期。管理层的目标是将 EBITDA 利润率从 2026 财年第一季度的 3.9% 水平提高到两位数。野村指出,这将“得益于更丰富的产品组合、改进的定价和成本效率”。

对于塔塔汽车豪华汽车部门来说,这是个好消息,捷豹路虎不同工厂在上个月遭受网络攻击后关闭后,现已开始分阶段运营。野村证券补充道:“虽然需求没有产生任何重大影响,但根据管理层的说法,产量应该会在未来几周内回升。”他们的“捷豹路虎 2026 财年和 27 财年息税前利润率预计为 6.2%/7.6%”。据这家国际经纪公司称,“管理层的指导方针是 2026 财年息税前利润率为 5-7%,自由现金流为零。这可能存在一些下行风险。”

现在看一下 CV 实体。这将包括塔塔汽车的国内商用车业务、依维柯(收购将于 2026 年完成)以及塔塔资本(塔塔集团的 NBFC 部门,最近在 Dalal Street 首次亮相)的股份。

在增长动力方面,塔塔汽车管理层预计整个商用车行业在 2026 财年将增长 5%。野村证券表示,这“意味着在商品及服务税削减的帮助下,2026 财年下半年将实现 10% 的增长。”

商用车业务还将包括从 2026 年 4 月开始收购依维柯。这项价值 38 亿美元的收购最初将通过债务融资,随后通过 40% 的股权融资。现阶段,野村证券并未假设“此次收购会创造任何价值”。他们指出,该公司预计2024年至2028年期间收入每年复合增长5%,息税前利润率从5.4%增长至7.5%。

野村证券表示,“依维柯的上半年业绩表明其业绩同比下滑,收入下降了 9%,扣除国防业务的息税前利润率为 3.7%(2024 年上半年为 6.3%)。”

总体而言,野村证券维持中性评级,并将在公布结果后预计财务数据后更新估计。然而,他们指出,“指数权重的降低可能会给股价带来技术风险。”