当共同资金悄悄地开始购买股票时,通常意味着他们会看到别人可能错过的东西。在过去的一年中,两家小型公司从共同基金和FII中都稳定地购买,其股价几乎翻了一番。

当您看到这种集会时,很容易感到兴奋,尤其是在大型机构支持此举的情况下。但是,小帽并不总是光滑的游乐设施 – 它们可以快速射击并跌倒。因此,在被最近的数字震撼之前,值得暂停问:是什么驱动了这次集会 – 还有更多吗?让我们看看..

于1962年成立 Anup工程 专门研究工艺设备的设计和制造,主要包括热交换器,压力容器,离心机,柱,塔楼和小型反应堆。这些用于炼油厂,石化,化学药品,药品,肥料和其他联盟行业。

由于其产品质量和遵守交付计划,ANUP与Marquee客户建立了长期的关系。它的客户包括 信仰行业,,,, 印度油,,,, 盖尔和Nayara Energy。多年来,ANUP一直在国内和出口市场中扩大其客户群。

热交换器占ANUP总收入的70%,其次是船只(13%),塔楼和反应堆(9%),以及其他项目。从地理上讲,收入仍然有很多变化,其中59%来自国内客户,31%来自中东,美洲和澳大利亚在内的出口。

在报告了23财年的40%以上的收入增长超过40%之后,该公司的一流又增加了34%,达到25亿卢比24财年。这是由订单簿的强大执行以及其新制造工厂的调试支持的。

随着收入增长的较高,该公司的EBITDA利润率提高了3%,达到23%,净利润增长了101%,达到10亿卢比。

该势头在9MFY25中保持不变,收入增长了28%,达到50亿卢比,这是由于热交换器收入增长68%。净利润增长了45%,达到88亿卢比,保证金保持稳定为23%。该公司有望在25财年获得30%的收入增长指南。

截至2025年1月,大多数人来自热交换器,有83亿卢比(截至2025年1月),预计ANUP将保持增长势头。这以及额外的能力可能是未来增长的催化剂。

新制造部门的持续资本支出预计将于2025年10月投入运营。一旦运营,它将开始为收入做出贡献。值得注意的是,由于其现有设施的容量限制,这种能力对于ANUP至关重要,该设施限制了其业务规模。

此外,ANUP还于2024年6月收购了Mable Engineering,增强了其产品组合,扩大其覆盖范围并增强其功能。预计此次收购将为总体收入贡献10-12%。

从行业的角度来看,ANUP仍然处于一个最佳的位置,可以从持续的资本支出和维护中受益 炼油厂,石化植物,化肥生产商和化学公司。此外,管理层预计蓝色氢,尤其是在西方市场上会有更多的机会。

从估值的角度来看,由于FII和DII的持续购买,该公司的股价获得了巨大的回报。 FII持有从Q1FY25的1.2%增加到Q4FY25的4.6%,而共同基金在此期间从3.5%增加到9%。

ANUP以47的价格与平等比率进行交易,显着高于6年中位数17的中位数。

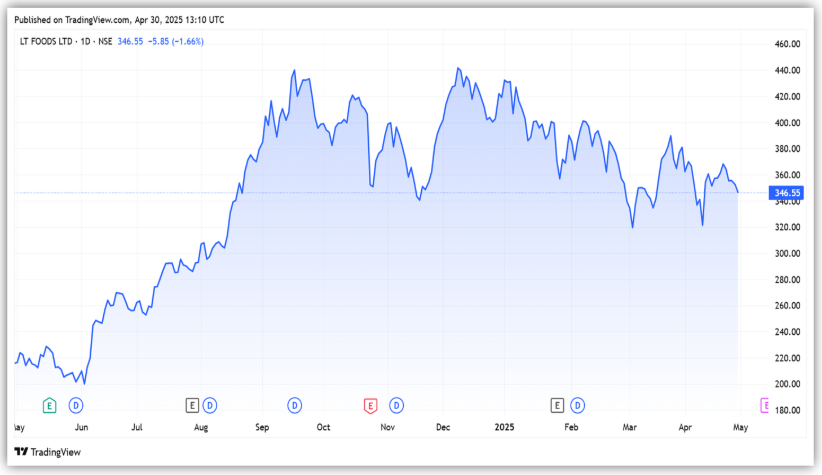

上午食品 是印度品牌Basmati大米的第二大球员,市场份额约为31%。它也是美国销量最大的Basmati品牌,拥有超过50%的市场份额。在其他地区,该公司在印度尼西亚持有超过35%的股份,北欧的30%,澳大利亚25%,新西兰11%。

该公司从印度产生了大约30%的收入,在24财年的美国产生了约40%的收入,这是其两个最大的市场。其余的收入来自欧洲(20%),其次是中东,东亚和其他地区。

LT Foods拥有九个以上品牌的强大产品组合,其旗舰品牌Daawat具有很高的品牌召回。虽然主要是一家Basmati Rice公司,但它已多元化为有机食品和稻米的健康和便利产品,这些产品具有有希望的增长和利润潜力。

这些包括有机钉书钉和即食包装的餐点。 Basmati Rice贡献了87%的收入,其次是有机食品,为10%。从地理上讲,LT食品的变化良好,在80多个国家 /地区存在。

LT Foods的财务业绩在24财年仍然很强。从上一年的收入增长了12%,达到780亿卢比,这是由于每公斤的实现增加到106卢比(从96财年的96卢比)和6%的批量增长。

该增长得到了增长的支持,其中中东的收入增长了54%,其次是欧洲的17%,北美地区的收入增长了17%,印度的收入增长了13%。

EBITDA利润率提高了1.9个百分点,从货运成本降低,运营效率和运营杠杆率驱动,从10.7%增加到12.6%。结果,税后的利润大幅增加了41%,达到59亿卢比。

该公司在24财年的库存日为242,略低于上一年的245。营运日期也下降到189(从193财年)。它的强劲ROE的强劲ROE为19.2%(高于18.4%),资本回报率(ROCE)为22%(高于17.8%)。

势头在9MFY25持续下去,收入增长了14%,达到650亿卢比,利润率为12%。但是,由于合资企业和同事的捐款较低,净利润增长仍为45亿卢比。

展望未来,该公司正在针对新市场来维持其增长势头。它已扩展到坦桑尼亚,纳米比亚,博茨瓦纳,赞比亚和津巴布韦,同时扩大了其分销渠道。

此外,它还计划通过引入新产品来扩大其产品组合,以提高所有消费者领域的吸引力。它还旨在通过运营效率和保费来扩大其边际利润。

尽管即食领域很小,但该公司预计它在未来五年内将以约35%的复合年增长率增长。它认为,转移到价格上涨的巴斯马蒂大米将支持整体增长。

为了支持这一点,它专注于营销计划,以加强品牌召回并获得渐进的市场份额。该策略取得了积极的成果,其在印度的市场份额在24财年增加到30%,高于2016财年的14%。

它还旨在将其利润率从目前的12.6%扩展到未来四年的约15%,这是由高利润和高级产品驱动的。随着可支配收入和富裕程度的增加,对Basmati大米的需求预计将增加,从而使LT食品等公司受益。

从估值的角度来看,由于FII和DII的持续购买,该公司的股价很有责任。 FII持有从Q1FY25的5.9%增加到Q4FY25的9.8%,而共同基金在此期间从4.6%增加到5.2%。

目前,它的市盈率为20,几乎是9年中位数9的两倍。

LT食品和ANUP工程都受到机构投资者的重大兴趣。他们的增长强劲,得到了该行业的世俗趋势的支持。 ANUP受益于增加的资本支出,而LT Foods则从转向高级产品的转变中受益。尽管他们可能想继续势头,但值得考虑风险,尤其是因为估值似乎提高了。

:

注意:在本文中,我们依靠http://www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

关于作者:Madhvendra已将股票市场深深地沉浸在股票市场中已有七年多了,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。