一家电极和折磨公司抓住了两个大型投资者Rekha Jhunjhunwala和Mukul Agarwal的兴趣。他们共同拥有该股票超过5%的股份,事实证明,这是他们表现最好的赌注之一。

自2016年上市以来,Raghav生产力增强剂的复合年增长率为63%。在过去的4个月中,小型柜员柜台欣赏近50%。

股票是否过热,还是还有时间跳上潮流?

Raghav成立于2009年,是世界上最大的硅撞块制造商,这是一种用于感应炉中的重要难治材料。它还为工业应用制造了石英粉和中型板。

它是印度唯一上市的有组织的二氧化硅撞机量生产商,它已成为该细分市场的市场领导者。通过内部专有技术以及与JWK AB Sweden的技术合作,该公司在拉贾斯坦邦建立了世界上第一个全自动硅胶大规模制造工厂。

该工厂的合并容量为288,000 MTPA(每年公吨),现在配备了优越的排序技术。它也是业内唯一的玩家,能够根据客户的工厂参数自定义解决方案,从而确保更高的热量。由于拉贾斯坦邦是世界上最密集的石英的家园,因此它也受益于该州石英的质量。它以端到端解决方案为销售其撞击质量,包括试验,知识转移和装置。

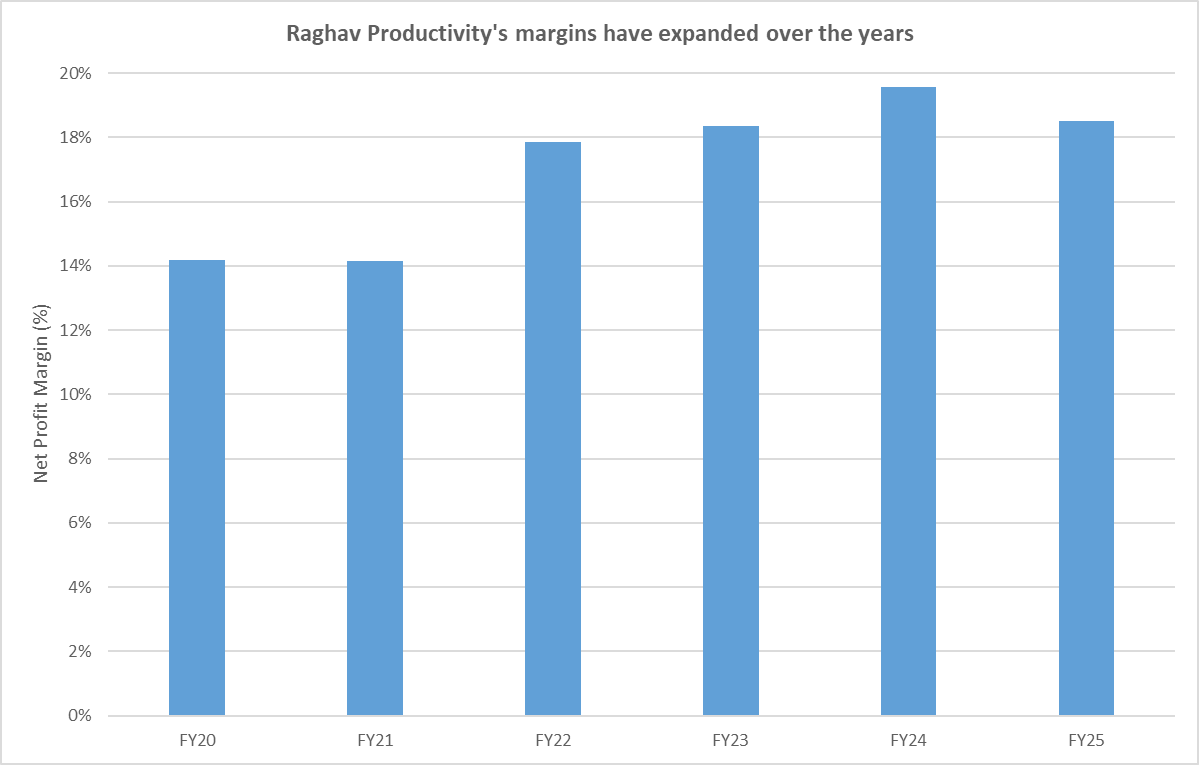

Raghav的二氧化硅撞击质量具有出色的原始质量,定制能力以及技术优势,比竞争对手的硅片撞击量至少可提供至少25%的热量。得益于卓越的产品质量,它具有优质的定价能力并实现了卓越的实现。因此,多年来的利润率一直在扩大。

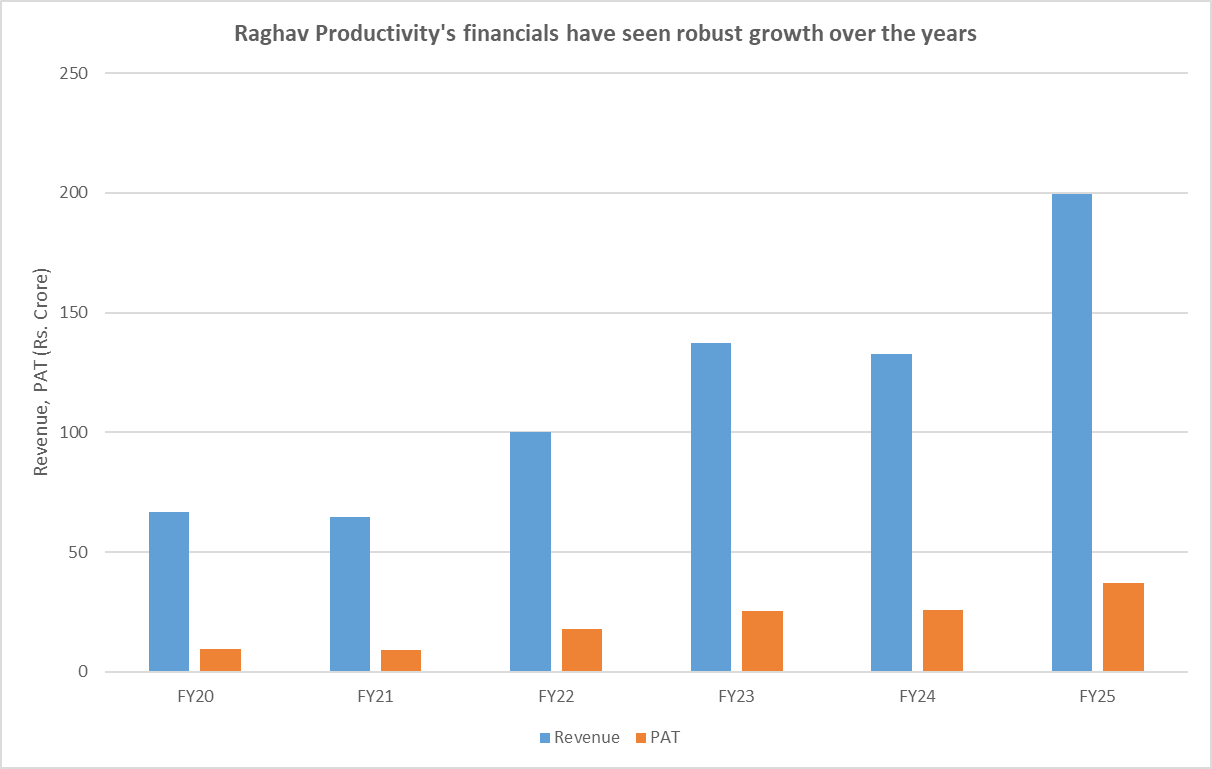

结果?它的顶线在20财年和25财年之间的CAGR上增长了25%,其利润增长了甚至更快。

政府对基础设施扩展的不利地关注将踏板推向了对冶炼,采矿和钢铁制造的需求。大约70%的对撞击质量的需求来自粗钢制造厂。每吨钢生产都需要约30公斤的二氧化硅撞击质量。

再加上这一点,印度是世界第二大钢铁制造商,并且由于更容易的可用性,采购和较低的物流成本,国内钢铁制造商更喜欢本地采购的硅胶块。作为用于感应 – 融合衬里的撞块的主要制造商,拉加夫是直接受益人。

到2030年,针对300 MTPA的国家钢铁计划等政府倡议将进一步提高需求。政府的Atmanirbhar Bharat运动和与生产与生产相关的计划也鼓励使用国内制造的硅胶撞击。

该部门还在正在进行的研发投资中爆发。尽管正在进行研究以改善二氧化硅撞机的热隔离性能,但需求也加速了定制的二氧化硅撞机质量,以提高炉子的效率。

该公司已将其容量扩大了60%的两个财政部队。它在第4季度的24财年利用率为64%,截至2024年9月,它提高到了85%。这就是说,如果需要持有需求,则可以进一步扩展。虽然新工厂旨在实现容易的容量扩张,但如果需要,该公司的低净债务也为债务资助的扩张留出了空间。

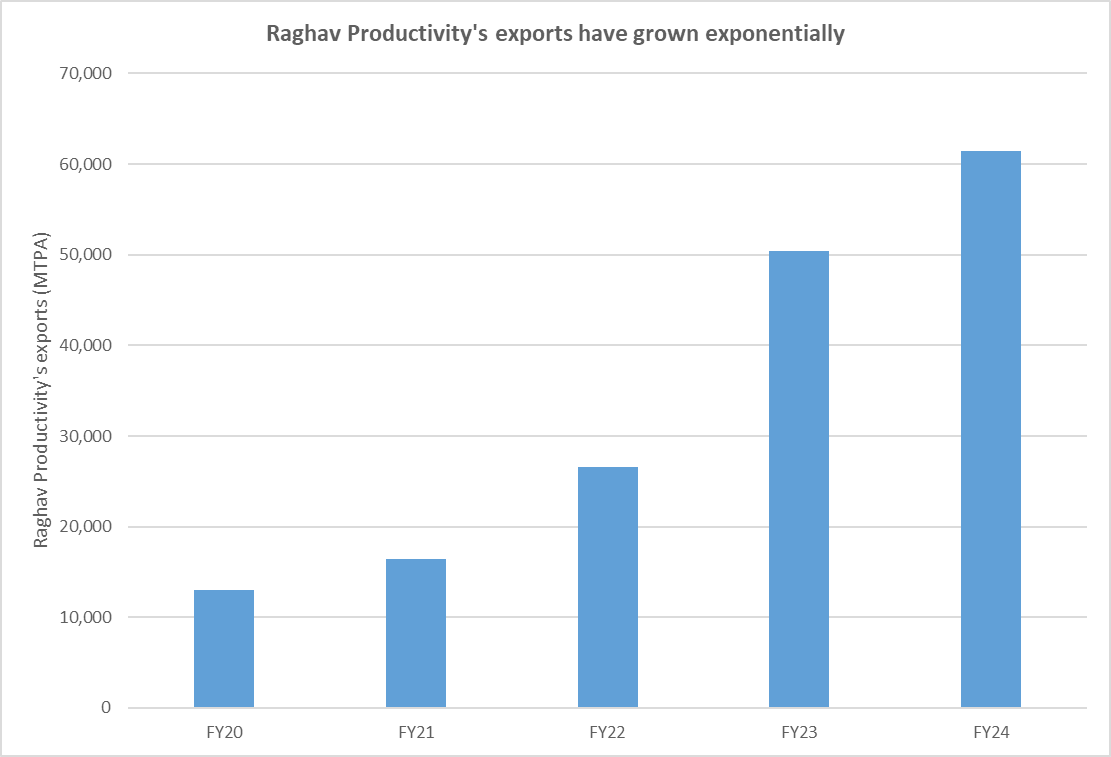

尽管仅几年前就在印度境外涉足,但这些年来,该公司的出口呈指数增长。由于与英国与英国资本折磨的全球分销合作伙伴关系的浮力,出口量从20财年的大约13,000吨增长到24财年的61,500吨。

它出口到亚洲,非洲和中东的35多个国家。鉴于该行业出口的需求潜力和利润率更高,Raghav计划通过与全球难治性领导者建立进一步的伙伴关系并利用新的出口市场来扩大其全球足迹。

随着地缘政治不确定性影响了世界各地的经济体,对钢铁和其他工业应用的需求可能会减少。中国房地产市场的顽固放缓可能会使事情变得更糟。由于关税不确定性困扰贸易,因此廉价的中国钢被倾倒到印度可能会导致对国内钢的需求降低,因此降低了对硅胶块的需求。

在需求中,竞争似乎终于赶上了拉加夫的卓越财务。该公司的净利润率从24财年的19.6%缩小到25财年的18.5%。 Topline增长了50%以上,几乎触及了200万卢比,而利润增长了42%,达到37亿卢比。收入增长和利润率如何发展,需要密切监控。

该股票的交易价格为十二个月的收益率的85倍,并且似乎达到了完美。 Mukul Agarwal已预订了该股的利润,将他的股份降至1%。紧随其后的是Ashish Kacholia明显从柜台出口的高跟鞋。这表明大公牛队的利润预订,并重申有限的范围以进一步的价格升值。当然,基本的触发因素,例如出口大步,国内需求加速或有形技术进步,可能会导致收入升级,从而减少估值。

免责声明

注意:我们依靠来自 www.screener.in 在本文中。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ananya Roy是 Credibull Capital,SEBI注册的投资顾问。她是NIT,IIM和CFA宪章持有人的校友,她对经济和股票市场的看法。