2016 年,埃隆·马斯克 (Elon Musk) 曾说过一句名言:

“虽然它们被称为锂离子,但锂离子电池中锂的实际百分比约为 2%。从技术上讲,我们的电池应该称为镍石墨,因为整个电池的主要成分是镍。里面有一点锂,但它就像沙拉上的盐。”

2016年,特斯拉及其电池供应商松下青睐的镍钴锰(NCM)和镍钴铝(NCA)主导了市场。特斯拉的 Model S 和日产的 Leaf 是当时世界上最畅销的电动汽车。

当时,磷酸铁锂电池(LFP)确实在市场上占有一席之地,但这种化学物质的固有缺点——能量密度低,因此续航里程有限——使其仅限于低端城市小汽车和送货车。

在部署的电池容量基础上(比单独销量更好的电池金属需求指标),磷酸铁锂在电动汽车市场的份额实际上从 2016 年的 20% 以上下降到三年后的不到 5%。而在市场中,以吉瓦时计算,则扩大了五倍。

磷酸铁锂的采用直到 2020 年初才进入高速发展阶段。催化剂是比亚迪推出所谓的 Blade 棱柱形电池组并将其整个车型系列转换为磷酸铁锂,以及特斯拉开始从其上海工厂(现为德国工厂)出货入门级磷酸铁锂车型。

如今,LFP 正在占据全球总量的一半,尽管化学市场仍然偏向于小型和预算型号。多伦多研究顾问公司 Adamas Intelligence 的数据显示,在中国,LFP 的市场份额目前达到 70%,中国的电池容量比世界其他地区的总和还要多。

含镍欧洲和美洲

然而,对于该行业的供应商来说,镍和钴却享受着滞纳金。在北美和欧洲,NCM(更具体地说是镍含量约为 70% 至 90% 以上的高镍电池组)占主导地位,而 LFP 的市场份额最近才突破 10%。

由通用汽车和 LG Energy Solution 的合资企业 Ultium Cells 制造的高镍 NCMA 电池也开始影响市场。虽然到 2025 年,全球电动汽车电池镍的部署量仅为 6%,产量为 15kt,但同比增长 120%。

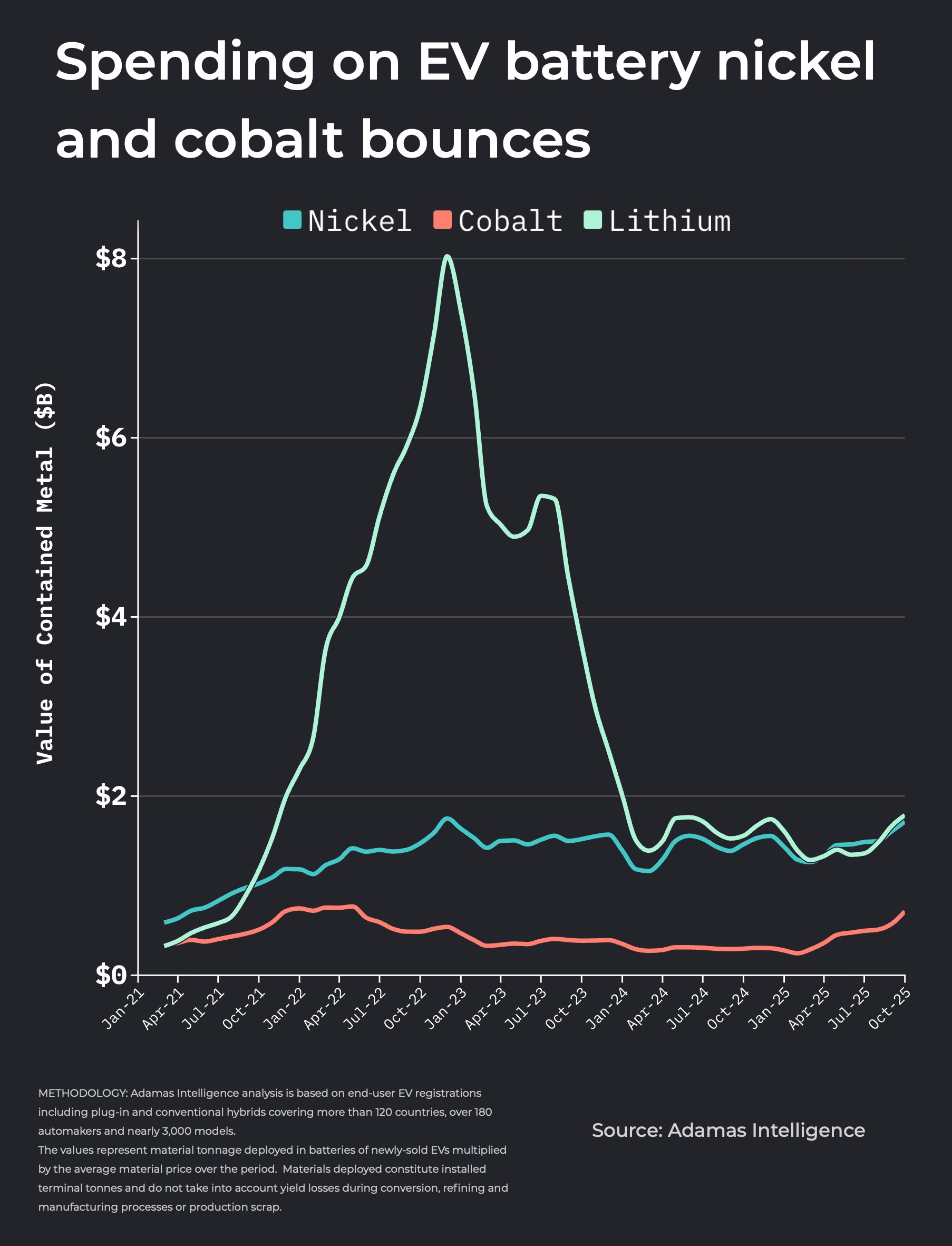

截至 10 月底的 3 个月滚动镍支出为 17.1 亿美元,创历史第二高。三个月内销售的电动汽车电池中所含镍的价值直到 2022 年第四季度才达到历史最高点。

电动汽车电池镍市场的表现大幅改善也是在硫酸镍价格远未上涨之际。

10 月份进入中国电动汽车供应链的硫酸镍平均价格超过每吨 18,000 美元(100% 基础),这是自 2024 年 6 月以来的最高水平,但在最近的暴跌之前,该金属的价格在三年多的时间里超过了 20,000 美元,2022 年接近 30,000 美元。在第二和第三季度的大部分时间里,镍的支出也超过了锂。

钴2025年发电量激增

与镍相比,钴的命运好转几乎与价格息息相关。

10 月份,占全球产量四分之三以上的刚果开始实施配额制度,以取代 2 月份宣布的禁令。每年允许的基本量为 87,000 吨,约为 2024 年出口总量的一半。

几年前,电动汽车电池中的钴消耗量超过了航空航天合金等其他需求来源,刚果民主共和国的供应策略对下游的影响迅速。

进入中国电动汽车电池供应链的硫酸钴价格目前比年初上涨 335%,10 月份平均价格为 11,932 美元吨,换算成 100% 钴含量基础上的价格为 58,200 美元。然而,这距离 2022 年 3 月每吨超过 90,000 美元的峰值仍相去甚远。

汽车制造商继续减少钴的负载量,因为磷酸铁锂的崛起以及钴含量低于 10%(有时甚至更少)的高镍阴极的持续趋势对金属造成了打击。

然而,截至 10 月底,连续 3 个月的钴支出跃升至 7.126 亿美元,这是截至 2022 年 5 月底的三个月以来的最高水平。今年前 10 个月,电动汽车电池中所含钴的价值高达 44 亿美元,已远远超出 2024 年历年的水平。

根据 2026 年和 2027 年实施的配额计划,钴价可能会保持高位,并可能进一步上涨,如果美国政府自 1990 年以来首次开始储存钴,钴价将得到进一步支撑。

滞纳金

进入 2025 年,镍钴电池市场价值的繁荣还得益于美国电动汽车买家在 9 月底零售激励措施到期之前提前购买后的飙升。

欧洲市场的健康状况进一步加剧了反弹。

目前,非洲大陆已超过亚太地区,成为 2025 年增长最快的电动汽车市场。今年前三个季度,亚太地区的扩张速度(+30%,至 473.3 GWh)现已落后于欧洲、中东和非洲(+33%,至 169.4 GWh)。

在美洲,尽管经历了第三季度的冲刺,但同比增速仍放缓至 16%,达到 116.3 GWh。

更多新闻

Q2 Metals 利用太空探索技术扩大思科锂项目的矿化区

思科已被魁北克矿业探索协会评选为年度发现奖决赛入围者。

2025 年 11 月 24 日 |下午 01:25

{{商品.名称}}

{{ 帖子.标题 }}

{{ 帖子.摘录 }}

{{ 发布日期 }}

评论

没有找到评论。