印度的长期投资故事正在进入一个新阶段。

随着全球不确定性持续存在(从关税风险到战争的关注),投资者开始有利于植根于国内经济的企业。

这一转变不是对全球头条新闻的反应,而是更多地遵循更深的暗流重塑印度的增长轨迹。

是什么促进了这一趋势?

整个行业的形式化,一个蓬勃发展的房地产周期和一种消费引擎,现在已经扩散到都市2和3个城市之外……

再加上越来越支持物流,制造和清洁能源的政策环境,并为长期优胜者设定了阶段。

但是并非所有股票都参加了这一集会。实际上,在过去的一年中,一些从根本上声音的企业进行了彻底的校正。

这是机会所在。

因此,考虑到这一点,我们重点介绍了5种廉价股票,准备下一次公牛。

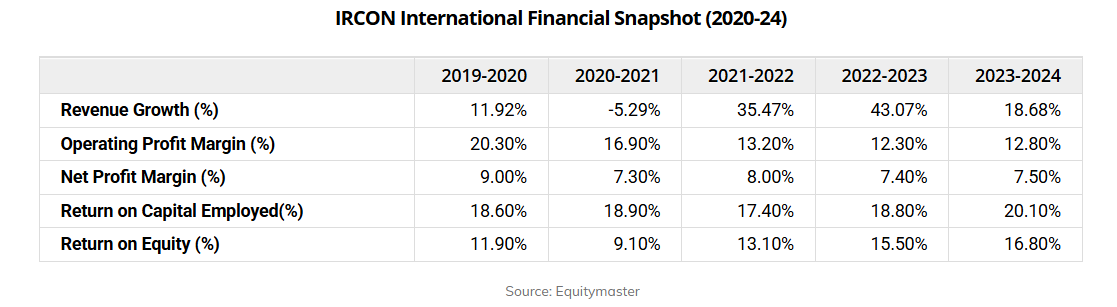

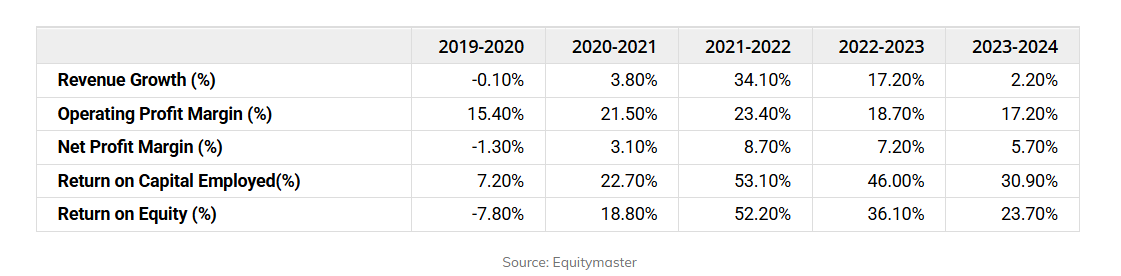

在列表的顶部,我们拥有IRCON International。

IRCON拥有90%的收入来自铁路项目,是印度铁路最喜欢的承包商。

该公司在高速公路,MRT和EHV变电站上进行项目。但是,其铁路订单是业务的面包和黄油。

在2019 – 2024年之间,销售和净利润的复合年增长率分别为20%和15.4%。该公司的5年平均股本回报率(ROE)和雇用的资本回报率分别为13.3%和18.7%。

然而,该股票比其52周高的股票下降了57%,并以18.4的收益(PE)的价格交易。

截至2024年3月,该公司的订单书为300亿卢比。这在未来四到五年内提供了收入可见度。

IRCON作为大型铁路基础设施项目的关键执行伙伴的位置很好,因为这些订单中有92%来自铁路部。

除此之外,政府在2030年之前推动了其100%的广泛估计铁路网络电气化,这可能为IRCON提供了更多的机会。

它也在国际上多样化。随着该公司正在孟加拉国,尼泊尔和斯里兰卡等邻国进行项目,这可能会引发长期增长并降低风险订单。

该公司的资产负债表仍然没有债务,它遵循分包模型,该模型使资本支出保持较低并稳定。

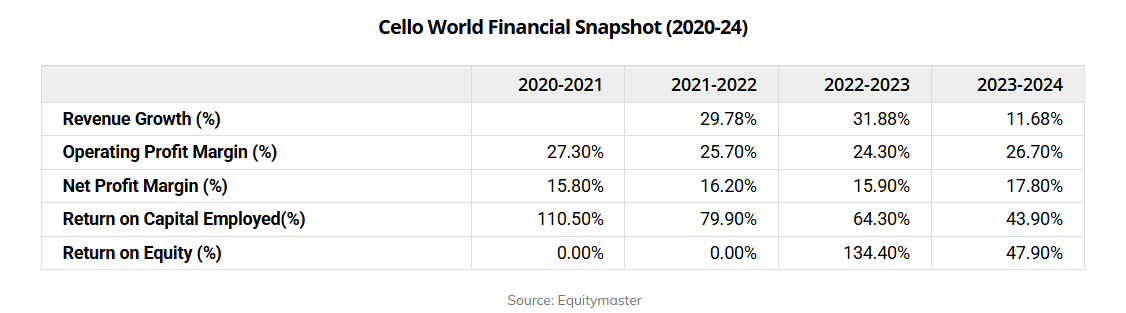

我们名单上的下一个是大提琴世界。

大提琴世界是领先的消费家用品品牌,在塑料,玻璃器皿和写作工具中拥有多样化的投资组合。

在21-24财年之间,公司的销售和净利润分别增长了24.4%和29.6%。在同一时期,平均ROE和ROCE分别为45%和74%。

尽管基本原理很强,但由于投入和营销成本较高,批量增长的增长速度较慢,并且关键细分市场中的性能较慢,因此该股票的高度下降了49%。

目前,它的交易比率远低于其5年中位数55的中位数。

大提琴在2019年以“ Unomax”品牌重新输入了写作工具细分市场,并设法迅速扩展了它。

展望未来,该公司正在扩大分销,并计划将其零售价从124财年的120万美元增加到20万财年。

它还在类别中添加新产品,并专注于高级产品。尽管由于与物流相关的挑战,在25财年上半年的出口速度很慢,但该公司预计下半年会恢复。

大提琴计划通过进入较新的出口市场,同时加强其在现有市场中的地位来降低地理集中。

除了撰写工具外,该公司还进入了玻璃器皿业务,2025年2月在拉贾斯坦邦的一家工厂开始运营。管理层预计该设施即使在第一年就会破产,并在27财年的全部升级。

大提琴以26财年的总体收入增长为12-14%。近期的盈利能力可以通过更高的营销支出和新业务的规模来降低,但是核心运营仍然保持稳定。

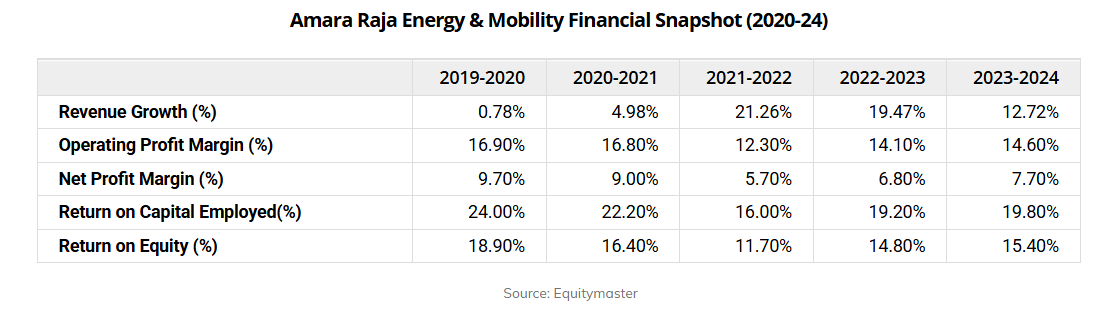

我们名单上的第三个是Amara Raja Energy&Mobility。

Amara Raja电池是印度第二大铅酸电池制造商。它通过其Amaron品牌和广泛的分销网络在汽车和工业领域方面具有良好的知名度。

在2020年至2024年之间,该公司的销售和净利润分别报告了11.4%和14.6%。平均ROE和ROCE分别为15.5%和20.3%。

然而,在电信和工业电池细分市场的边缘和谨慎需求趋势的近期压力中,该股票降低了其52周高的45%以上,并且接近其5年中位数PE为17.4。

展望未来,阿马拉·拉贾(Amara Raja)正在寻求未来的业务。它通过其全资子公司在Telangana建造了位于Telangana的锂离子Cell Giga工厂。

该项目的第1阶段涉及建立2 GWH电池和1 GWH电池组的设施,预计将在26财年上线。在接下来的10年中,该公司计划在其新能源业务上投资95亿卢比。

该小组的旨在使能源系统,电动汽车电池和电子解决方案多样化。它还计划制造电池管理系统和热管理组件。

随着时间的流逝,该公司预计其收入的25-30%来自这些新的垂直能力。

Amara Raja凭借其核心业务的稳定现金流量以及用于扩大锂离子技术扩展的明确路线图,为希望下注能源过渡的投资者提供了有趣的便宜货。

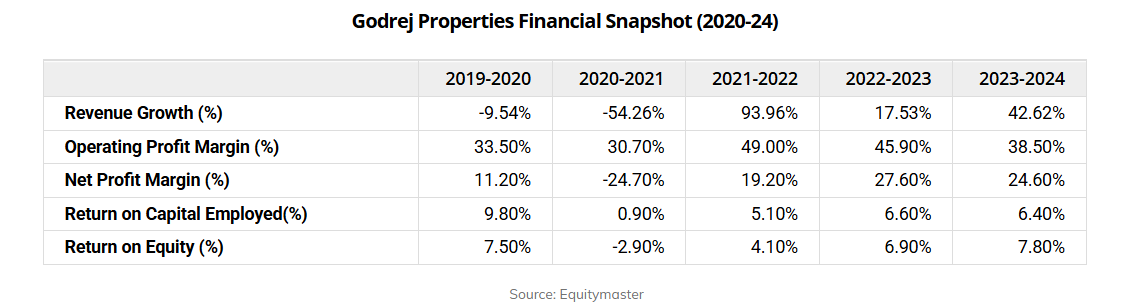

列表中的第四个是戈德里·属性。

Godrej Properties是125年历史的Godrej集团的房地产部门。该公司迎合孟买,浦那,NCR和班加罗尔等关键地区。

在2020 – 2024年之间,销售和净利润分别报告了6.4%和24.6%。该公司的平均ROE和ROCE分别为4.6%和5.7%。

该股票比其52周高的高度下降了约41%,受到富裕估值的压力和对房地产股票的谨慎。

24财年是房地产专业的地标度。预订飙升了84%,达到2250亿卢比,这是有史以来最高的。该公司推出了16个新项目,并在其开发管道上增加了2100万平方英尺。

对于25财年,Godrej Properties的目标是预订价值270亿卢比,在预订为9MFY25的预订中,比24财年增长了20%。

展望未来,管理层概述了30财年的年度预订计划约500亿卢比的计划。为了实现这一目标,它计划每年发射超过2000万平方英尺,并已经开始在MMR,Pune,NCR和班加罗尔添加项目。

同时,该公司继续遵循一种资产模型,重点介绍了关于直接土地购买的共同发展协议。这可以使债务受到控制,同时在主要市场中迅速扩大规模。

列表中的最后是蓝色飞镖快车。

该国关键物流球员Blue Dart Express在Express Air和地面包裹送货业务中拥有强大的业务。该公司在印度的整个印度占地55,000多个地点,在Metros,第1层,第2层和现在的3个城市都有很强的业务。

在2020 – 2024年之间,销售和净利润分别报告了10.7%和27.4%。该公司的平均ROE和ROCE分别为24.6%和31.9%。

该股票的交易价格低于其52周高的36%,接近其5年中位数为51。这种校正是由于最近几个季度所见的量较弱和保证金压力的结果。

为了应对这些挑战,Blue Dart正在将其专注于收益率管理,扩展到服务不足的市场,并优化其网络以更好地控制成本。

管理层希望在改善B2B需求和漫长的电子商务逆风的帮助下恢复量。

在9MFY25的收入增长9%之后,该公司的目标是中高级单位数收入增长,并计划维持EBITDA利润率,尽管25财年的成本压力持续不断。

向前迈进,Blue Dart计划将其现有容量翻约27财年。它已经吸引了六架波音737架货机,目的是承载其当前的货物负荷。

经过数月的泡沫,一些优质股票的估值终于看起来很合理。

这不是一项深入的销售,但是这是一段时间以来的第一次,投资者有机会在根本上强大的公司中建立职位而无需支付价格。

我们选择的五家公司不仅便宜 – 他们为未来而建。

投资者应与自己的风险食欲和投资视野保持一致,同时选择潜在的获胜者。

愉快的投资。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…

网站经理,其雇员以及文章的撰稿人/作家/作者拥有或可能在证券上有未偿或出售的职位或持有,证券的期权或发行人的其他相关投资和/或在其中讨论的公司。 文章的内容和数据的解释仅仅是撰稿人/作家/作者的个人观点。 投资者必须根据其特定目标,资源以及仅在咨询必要的独立顾问之后就自己做出自己的投资决策。