即使该行业的核心基本面仍然很强大,采矿股已经开始到2025年。

尽管国内需求稳定,健康生产和支持性政策动作,但全球事件仍激发了一些短期波动。

四月份,美国对中国征收关税,发生了一次重大的改动。尽管印度矿业公司没有直接打击,但此举震惊了全球市场。投资者退回安全。

但是,采矿的长期故事看起来很扎实。随着世界朝着清洁能源,电动汽车生产和基础设施发展迈进,对铜,锂和铁矿等金属的需求只会上升。

如果您想利用这一全球变化并在投资组合中增加一些商品的影响,那么这三个快速增长的采矿值得保留您的监视清单。

对于此类投资者来说,这是三个增长最快的采矿股,可以添加到您的监视清单中。

这些股票是使用Equitymaster强大的股票筛选器 – 增长最快的采矿股过滤的。

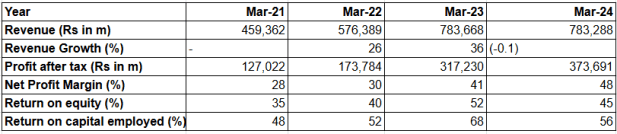

名单上的首先是印度煤炭。

这家Maharatna公司贡献了该国煤炭生产的80%。它向电力部门提供了超过80%的生产。

它在八个州拥有318个矿山和13个煤炭洗衣店的运营。它的总洗涤能力为每年24.94公吨(MT)。

它提供了广泛的产品,包括焦化煤炭,非冰煤,洗涤和受益的煤炭,可乐,焦油和其他增值产品。

除此之外,该公司已经踏入了关键的矿产。 2024年,该公司获得了第一个关键的矿产资产,这是Madhya Pradesh的石墨街区。石墨对于用于电动汽车和可再生能源存储的锂离子电池至关重要。

通过获得599.76公顷石墨块的复合许可,CIL已成为关键矿物拍卖中的第一个主要参与者。

在财务方面,该公司的增长令人印象深刻。

在过去的三年中,净销售额增长了19.5%,而净利润的复合年增长率为43.3%。

过去三年期间的平均ROE和ROCE分别为45.9%和58.6%。

展望未来,该公司计划通过一个3,000兆瓦的项目冒险涉足太阳能,探索煤气化和煤层甲烷提取。

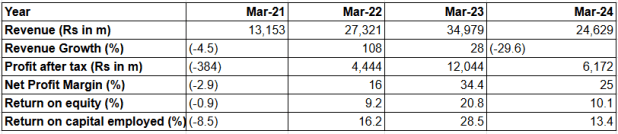

列表中的下一个是GMDC。

古吉拉特邦矿产开发公司(GMDC)是一家采矿和矿产加工公司。

它探索了一系列矿物质,包括铝土矿,氟,锰,二氧化硅,石灰石,膨润土和球粘土。

这些矿物质在各种行业中都有应用,例如氢氟生产,水纯化,玻璃和陶瓷制造以及油钻孔。

此外,GMDC将显着提高其褐煤采矿业务,并计划在本财政年度开始生产三个新矿山。

GMDC将在Bharuch的EFG Valia和Damlai矿业以及Kutch的Lakhpat(Punrajpur)矿山发起采矿活动。这些地雷是GMDC开发六个新的褐铁地点的更广泛计划的一部分,拥有4.83亿吨的合并储备。

EFG Valia将是最大的新地点,峰值开采容量为每年500万吨。

在财务方面,该公司发布了相当健康的财务状况。

在过去的三年中,净销售额增长了23.3%,而该公司已转为盈利。

过去三年期间的平均ROE和ROCE分别为13.4%和19.4%。

展望未来,GMDC已决定在今年的季风期间扩大本地褐煤的生产。

预计增加的产量将确保城市中的纺织品加工单元无缝供应,这通常在潮湿季节面临短缺。

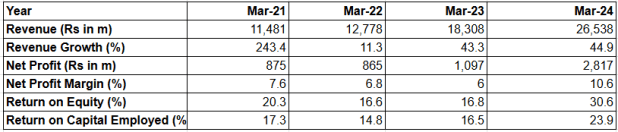

名单上的最后是Ashapura Minechem。

Ashapura Minechem Ltd是Ashapura集团的旗舰公司。它是印度最大的矿石所有者和膨润土出口商。

在全球范围内,它是膨润土的第六大生产商。该公司也是印度膨润土和冶金级铝土矿的最大出口商。它控制了近3500英亩的膨润土矿山和5,500英亩的铝土矿。

该公司从事各种矿物质及其衍生产品的采矿,制造和交易。

该公司提供从肥皂到钢,能源到食用油,金属到药物以及水泥到陶瓷的多个行业的多个行业的多矿物解决方案。

该公司在印度的几个不同地点都有激活,铣削和加工厂。他们位于古吉拉特邦的Kutch和Jamnagar,喀拉拉邦的Thiruvananthapuram和Andhra Pradesh的Ranga Reddy。

在过去的三年中,净销售额增长了32.2%,而净利润的复合年增长率为47.7%。

过去三年期间的平均ROE和ROCE分别为21.3%和18.4%。

展望未来,该公司计划增加其产量。

印度的采矿和金属行业正在为雄心勃勃的目标和强大的政策支持提供支持。

该国的目标是达到300 MTPA的原油能力,生产/需求水平为255 MTPA。这将推动对铁矿石,铝土矿和锌等关键矿物质的巨大需求。

由于对基础设施和钢铁的大规模投资,仅在未来五到十年内,仅锌需求就会翻一番。由于金属在印度的经济发展中起着核心作用,矿业公司却有良好的位置来驱动这一需求。

但是,要牢记的一个挑战是该行业易受全球商品价格波动和地缘政治不确定性的脆弱性,这可能会在短期内影响盈利能力和投资者情绪。

投资者应在进行投资决策之前进行尽职调查时评估公司的基本面,公司治理和股票的估值作为关键因素。

愉快的投资!