印度的电力需求正在稳步增长,这是由于房屋,行业和数字基础设施的能源消耗的转移所驱动。在25财年, 峰值需求触及了250 GW的记录– 在过去的十年中,将近70%的人是由工业扩张,更广泛的电力访问以及更多使用电器(例如空调)的因素驱动的。

仅预计冷却需求将在未来的需求中发挥重要作用。国际能源机构(IEA)估计,空调在2024年为峰值负荷贡献了约60吉瓦,到2050年的总需求中的近三分之一。与此同时,数据中心的不断增长和更广泛的AI采用也可能会推动功耗。

为了满足这一转变, 印度将需要对其电力基础设施进行大量投资。 Motilal Oswal的分析师在未来十年内估计有400万亿卢比的资本支出机会,重点是传输,网格升级和可再生能源的整合。

在这种情况下,我们选择了三个备用利益的电力部门库存。让我们看看..

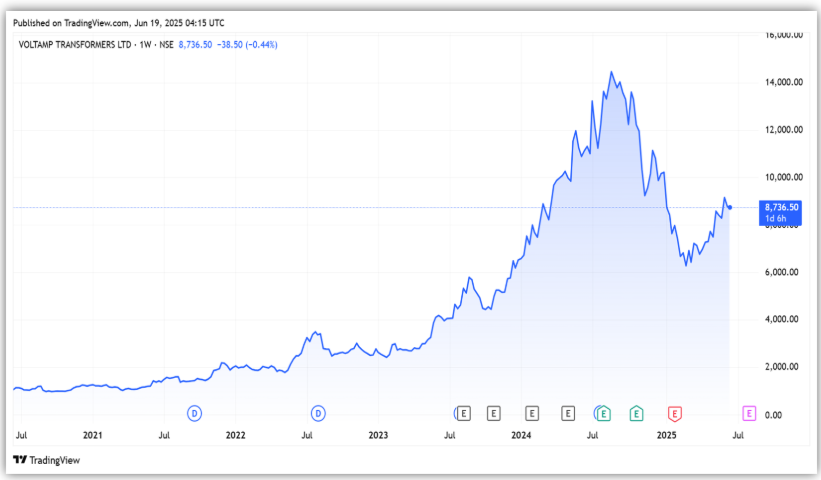

Voltamp变形金刚 从事制造 电气 变压器。

它的产品组合包括高达160兆瓦 – 安培(MVA)和220公斤(KV)类的油填充电源和分配变压器,以及高达12.50 MVA和33 kV类的干型变压器。它的总安装能力为14,000 MVA。

Voltamp在各个行业中拥有超过1,000名客户的客户群,包括 力量,炼油厂, 纺织品,,,, 化学物质,房地产, 汽车,,,, 基础设施, 和 钢。

该公司与许多这些客户保持了长期的关系,这有助于其确保重复订单。近年来,它的大部分销售来自私营部门客户,而国有电力公用事业公司的接触量有限,而国有电力公用事业公司往往具有更长的应收周期。

在25财年,由于强劲的变压器需求,收入从去年增长了20%,达到193亿卢比。但是,净利润仅增长6%,至33亿卢比,因为利润率下降了101个基点至18.9%。该公司现在的容量为100%,高于24财年的93%,在23财年为85%,在22财年期间80%。

截至2025年3月,Voltamp的订单书为113亿卢比,仅提供大约六个月的收入知名度。由于产能限制,该公司的订单较少。这就是为什么它选择执行期限少于9个月的订单的原因。

它的目的是在26财年实现100%的容量利用,并且仍然对获得有利可图的订单充满信心。为了减轻容量瓶颈,公司正在履行资本支出(CAPEX),预计目前的容量将增加约43%。预计增强能力将在Q1FY27中运行。

但是,由于较高的基础和不断上升的竞争,预计将来的利润率将在未来正常化。鉴于数据中心和绿色能源等部门对变压器的强烈需求,该公司的前景仍然是积极的。

从估值的角度来看,它以27倍的价格交易(p/e)以17倍的中位数为中位数为27倍。但是,它明显低于其45倍的峰值。

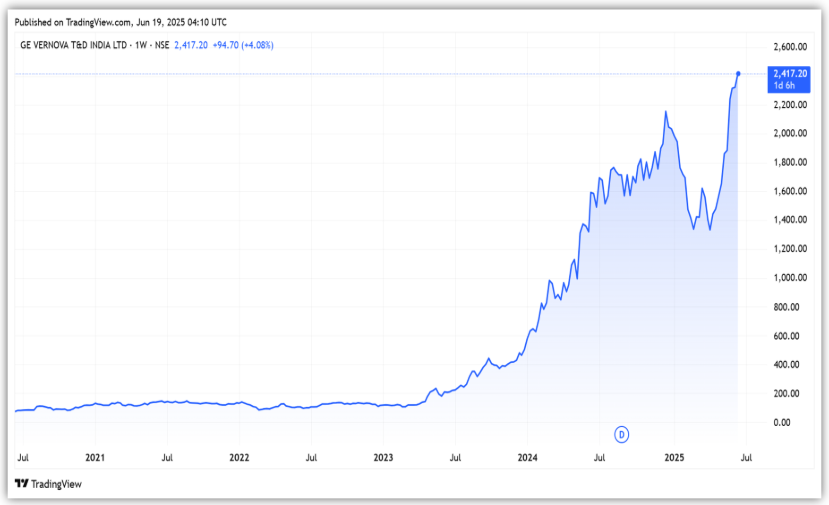

GE Vernova 是GE Vernova集团的一部分,全球 活力 在电力部门运作的巨人。这种强大的育儿提供了对高级的访问权限 技术 以及更广泛的客户群,这要归功于其国际业务。

它从事传输设备的制造,包括变压器,开关设备,控制面板,继电器和线路陷阱。它提供传输系统,包括66 kV至1,200 kV的变电站。

该公司主要在高压空间(440 kV和765 kV)中运营,该领域有既定的参与者,例如 西门子 和 abb。它迎合了发电和传输公司以及工业最终用户。

从财务角度来看,收入从去年增长了35%,达到25财年的429亿卢比。收入的72%来自国内市场,其余的来自出口。净利润跃升了3.1倍,达到82亿卢比,从24财年的10%开始,利润率几乎翻了一番,达到19%。

该公司的订单积压为1,266亿卢比,提供了大约三年的收入知名度。 62%的订单来自私营部门,34%来自中央公用事业公司,4%来自州公用事业。

展望未来,管理层对多年增长保持乐观。它预计数据中心有很大的机会。目前,它正在为数据中心执行几个22个KV项目。尽管这些订单很小,但随着大型数据中心(400/765 kV)上线,它会增加其份额。

该公司还认为,随着可再生能源渗透率的增长,卫星通信的需求强劲。它指出,其全球专业知识将增强其在该领域的技术能力。它还预计将受益于欧洲,澳大利亚和中东等出口市场的绿色能源过渡。

为了满足需求,它还计划投资约25亿卢比,以扩大其制造能力。它还计划在高压直流电流晶闸管和电压源转换器阀上投资140亿卢比。

从估值的角度来看,它以100倍的市盈率为100倍,溢价为10年中位数为81倍。

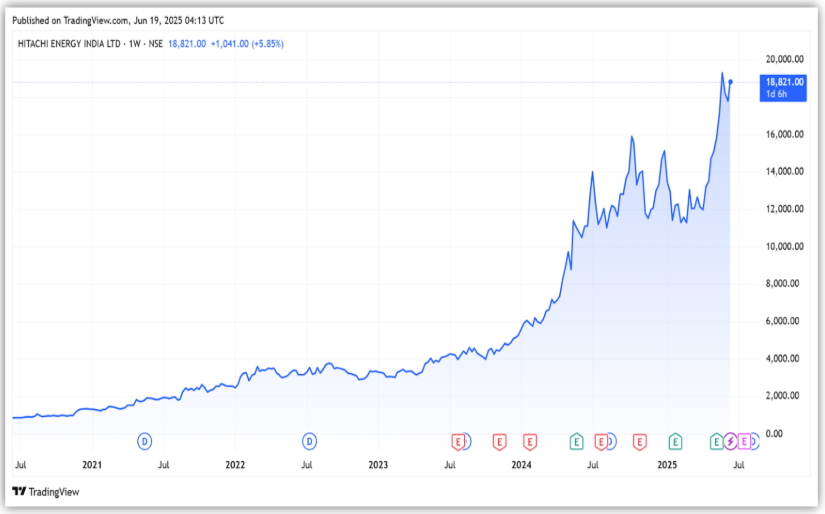

日立能量 在电源链中提供产品,系统,软件和服务解决方案。投资组合包括各种高压产品,变压器,电网自动化解决方案,电力质量产品和系统。

在25财年,受稳定订单执行驱动的收入增长了23%,达到648亿卢比。该公司在所有垂直领域的总体增长。传输增长了750%,其次是可再生能源(107%)和数据中心(36%)。相比之下,铁路和地铁滞后,下降了33%。

净利润增长了134%,达到38亿卢比,而利润率则增加了250个基点,达到9.2%。更好的产品组合也有助于提高盈利能力。该公司在上一季度末无债务,这有助于降低其财务成本。

展望未来,积压订单的收入约为1,25亿卢比,提供了大约三年的收入知名度。一个新 服务 业务部门在四月份开始运作良好,旨在加强这一细分市场并探索潜在的机会。

服务部门约占总订单的7.4%。该公司预计,在数据中心和铁路现代化的驱动下,在未来两个财政年度的投资约为1万亿卢比。它还通过合格的机构安置筹集了250亿卢比。计划的收益中有三分之一是计划进行扩展的。

从估值的角度来看,它以215倍的市盈率为215倍,溢价为178x的五年中位数。

电力需求不仅是由快速城市化驱动的,而且主要需求驱动力将来自数据中心和人工智能。德勤在其报告“在印度吸引AI数据中心基础设施投资”的报告中指出,印度将需要40-45 Terawatt-Hours(TWH)的额外权力才能满足预期的 数据中心的需求 到2030年。这将需要大规模的基础设施升级,变压器等。

这些公司是该领域的主要参与者,有望成为主要受益人。但是,研究业务,风险和未来增长潜力总是有益的。

:

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在没有数据的情况下,我们才使用了替代方法但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。