市场疲软,在长达一年半的长时间盘整中一直处于低迷状态。从那时起,许多投资组合一直处于亏损状态,回报率几乎可以忽略不计,甚至为负。但少数股票的表现仍然优于大盘,并带来了可观的回报。考虑一下这 3 家公司,它们的股价上涨了四倍。想象一下,如果您在两年前投资了 10 万卢比,那么现在您将拥有 50 万卢比。

毫无疑问,这样的股票很难找到,即使找到了,也需要耐心等待。行业顺风、政府关注、持续的市场份额增长以及强劲且持续的财务业绩往往会推动这种回报。但他们崛起的真正原因是什么?经过如此剧烈的反弹之后,还有动力吗?

我们来看一下。

日立能源提供整个电力价值链的产品、系统、软件和服务解决方案。该产品组合包括各种高压产品、变压器、电网自动化解决方案、电能质量产品和系统。

日立过去两年的强劲增长得益于不断增长的订单、强劲的收入可见性、有利的产品组合和强大的执行力。向可再生能源的能源转型和不断增长的电力需求正在为高压直流电 (HVDC)、数据中心和电力运输等关键领域创造投资机会。

该公司在可再生能源领域保持着强大的影响力,2025 财年订单量翻了一番。印度雄心勃勃的目标是到 2030 年实现 500 吉瓦非化石能源装机容量,这推动了对电网强化解决方案的需求。该公司在高压直流输电等核心领域保持领先地位。

数据中心行业已成为一个重大机遇,2025 财年订单增长了 1.5 倍。该公司的产品包括变电站、GIS、自动化和变压器,旨在满足该领域不断增长的需求。日立将进一步受益于其在传输领域的业务。

为此,计划在未来两年内对州际输电系统网络投资超过 1 万亿卢比,以实现 2027 年国家电力政策目标。行业顺风转化为强劲的财务增长。

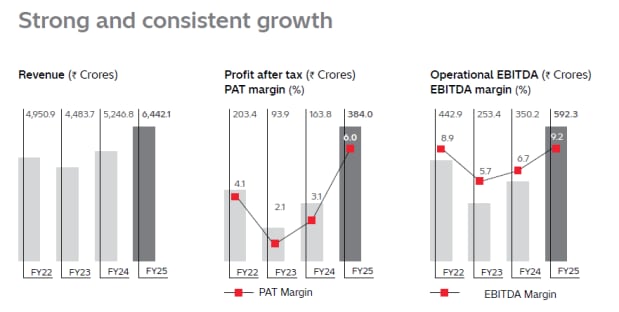

过去两年,日立的收入增长了 43.7%(绝对值),从 2023 财年的 448 亿卢比增至 2025 财年的 644 亿卢比。在此期间,税后利润从 9.39 亿卢比增长了四倍,达到 38 亿卢比。随着运营杠杆的发挥,运营利润率从 5.7% 扩大至 9.2%。

2026 财年也将继续保持强劲表现。 2026 财年上半年收入增长 15%,达到 331 亿卢比,高于去年同期的 288 亿卢比。另一方面,税后利润增长了 6.4 倍,达到 39 亿卢比,而利润率增长了一倍多,达到 16%。其股价已从 2023 年 11 月 6 日的约 4,000 卢比飙升至 2025 年 11 月 7 日的 20,890 卢比,上涨了五倍。

展望未来,为了充分利用强劲的需求,日立将投资 200 亿卢比来扩大现有产能并扩大产品组合。这些新产能预计将在未来 18 个月内投入运营。所有垂直领域都将持续增长,数据中心将成为关键领域。

Force Motors 是印度最大的货车制造商,拥有完全集成的汽车制造系统。它专门从事轻型商用车(LCV)、多用途车(MUV)、小型商用车(SCV)和超级特种车辆的设计、开发和生产。

在 2024 财年出现好转后,其营收和利润连续 10 个季度持续持续增长,推动了其反弹。 2025 财年,Force 实现了有史以来最高的四轮车销量,并创下了出口额纪录。这是在退出拖拉机和三轮车业务以专注于其优势——旅行者细分市场后进行的一些重组之后的结果。

该公司受益于新产品的市场推出,如全新 Urbania 货车和新 Gurkha 产品系列。这些新产品在市场上取得了很好的吸引力。与此同时,旗舰Traveler平台保持了市场领先地位。除此之外,其零部件业务也呈现出非常好的增长势头。

在汽车配套业务方面,还与梅赛德斯-奔驰印度公司供应发动机和车轴,向宝马印度公司供应发动机和冷却模块,并建立了长期合作伙伴关系。它还与劳斯莱斯动力系统公司成立了一家合资企业。

过去两年,合并收入增长了 60.5%,从 2023 财年的 503 亿卢比增至 25 财年的 807 亿卢比。在此期间,税后利润 (PAT) 从仅为 13 亿卢比增长了五倍多,达到 80 亿卢比,运营利润率从 6% 的中个位数增长到 16%,翻了一倍多。这一业绩得益于严格的成本控制和新产品推出所带来的市场份额的增长。

由于这一业绩,其股价从 2023 年 10 月 25 日的 3,376 卢比上涨至目前的 18,300 卢比,上涨了 5.4 倍。 2026 财年的势头也完好无损。 2026 财年第一季度收入同比增长 21.8% 至 229 亿卢比,税后利润增长 51.7% 至 17 亿卢比。

展望未来,公司的目标是跻身全球十大厢式货车制造商之列,成为领先的共享交通解决方案提供商。它认为电动汽车在商用车中的采用速度缓慢。然而,它继续投资多燃料平台。

Neuland Laboratories 是一家专门的活性药物成分 (API) 解决方案提供商。该公司通过两个业务部门运营:定制制造解决方案(CMS)和仿制药(GDS)。它为全球 80 多个国家的客户提供服务。

截至25财年,该公司总收入的82%来自出口,主要出口到美国和欧洲,占其总出口额的89%以上。它拥有强大的监管背景,在全球提交了超过 990 个 DMF,其中包括 72 个有效的美国 DMF、499 个欧洲 DMF,以及在加拿大、韩国、日本和澳大利亚等许多其他地区提交的申请。

CMS 是一个高利润细分市场,占 25 财年收入的 42%,占 2026 财年第一季度收入的 44%。它支持为生物技术和制药创新者开发和制造新化学实体 (NCE) API,提供从新药研究阶段到商业供应的服务。

GDS 提供通用非独家 API,其产品组合包含 100 多种 API,涵盖 10 个不同的治疗领域。 GDS 包含两个子部分。 Prime API 是大批量、成熟的分子,占 2025 财年收入的 33%。特种 API 是小批量、复杂的分子,竞争有限,占 2025 财年收入的 18%。

Neuland 的总收入在过去两年增长了约 25%,从 2023 财年的 120 亿卢比增至 2025 财年的 148 亿卢比。税后利润 (PAT) 猛增 59%,从同期的 16 亿卢比增至 26 亿卢比。这一增长是由利润率扩张推动的,因为新产能推动了营业利润。

因此,其股价从 11 月 6 日的 4,000 卢比飙升至目前的 18,000 卢比,上涨了 4.5 倍。

展望未来,该公司的目标是在三到五年内实现 20% 的复合年增长率。预计这将受到商业 CMS 计划规模的扩大、生物技术客户新业务的持续涌入以及 Unit-II 新产能的成功商业化的推动。

因此,管理层预计 CMS 业务将持续繁荣,并预计它将在短期、中期和长期内推动增长。现有客户和新客户不断涌入新业务。这项新业务预计将在本财年和下一个财年取得丰硕成果。

Neuland 正在对肽进行大量配置,这在全球范围内是一个高增长的机会。该公司正在投资 25 亿卢比建设一座新的大型多产品肽工厂。此次扩建将使反应堆容量从 2027 财年的 0.5 KL 增加到 6.37 KL。这将为 2026 财年下半年提供更大的收入动力。

从估值角度来看,所有这些股票似乎都大幅上涨,几乎没有犯错的空间。日立目前的市盈率低于其 5 年中位市盈率,但仍是行业的两倍多。 Neuland 的估值约为 5 年中值和行业估值的 4 倍。 Force Motors 的估值和行业估值接近中值,令人感到安慰。

| 日立能源 | 130.0 | 186 | 48.9 |

| 力电机 | 29.2 | 29.3 | 33.8 |

| 诺伊兰实验室 | 117.0 | 29.3 | 32.8 |

尽管市场长期疲软,但日立能源(Hitachi Energy)、Force Motors 和 Neuland Laboratories 的大幅上涨表明,集中的执行力和行业顺风仍然可以创造多方面的优势。他们每个人都利用自己的利基市场——电力基础设施、商用车辆和 API——来实现强劲的盈利和市场领导地位。然而,由于目前估值过高,现在登机可能存在风险。

注:在本文中,我们依赖于 http://www.Screener.in 的数据以及该公司的投资者介绍。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅用于教育目的。

Madhvendra 已经深入股市七年多了,将他对投资的热情与他在金融写作方面的专业知识结合起来。他擅长简化复杂概念,喜欢分享他对初创企业、印度上市公司和宏观经济趋势的诚实观点。

马德文德拉是一位热心的读者和讲故事的人,他善于发现启发听众加深对金融世界的理解的见解。

披露 作者及其家属不持有本文讨论的股票。