Ace投资者Ashish Kacholia以早期在利基市场中识别高增长公司而闻名。在过去的五年中,他的投资组合中有三只股票的利润增长超过20%,反映了强大的运营动力和稳定的需求。

这些业务不仅扩大了,而且还扩展到新的市场和产品细分市场。这是一个更仔细地看待正在推动他们增长的是什么,以及他们是否应该在您的监视列表中获得一席之地。

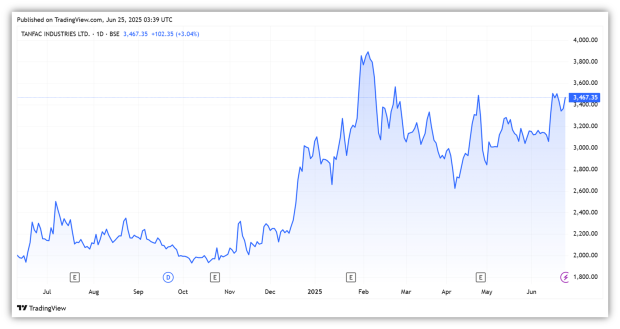

Tanfac 是合资企业 Anupam Rasayan 和泰米尔纳德邦工业发展公司。它是印度领先的氢氟酸和氟化铝的生产商之一。

该公司还生产有机和无机氟的产品。该公司迎合包括太阳能电池在内的各种行业 钢 表面,制冷剂,农产品, 药品和锂电池。

该公司出口到10个国家,为大约20个国际客户提供服务。在过去的五年中,其销售额增长了28%,增长率为28%,在25财年达到56亿卢比。净利润的增长速度增长了39%,达到9亿卢比。

Tanfac保持了健康的回报率,股本回报率(ROE)为32.5%,反映了强大的股东价值创造。雇用的资本回报率(ROCE)在41.6%的情况下更强大,表明有效地使用了资本。

氢氟酸的有利需求前景促使收入增长。此外,增加产能和更高利润,增值产品的份额增加了公司的业绩。 Tanfac还可以从与Anupam Rasayan的远期集成中受益。

展望未来,该公司最近扩大了其氢氟酸的能力,预计随着强劲的需求,这将进一步提高收入。同时,它将其推向增值产品细分市场有望支持利润率的扩展。

截至2025年3月,投资者Ashish Kacholia持有该公司1.59%的股份。机构权益也增加了,共同基金和外国投资者将其股份提高到0.9%和0.2%,分别从12月季度的0.6%和0%提高。

Tanfac以39倍的价格交易(p/e)的交易,十年中的中位数为14.4倍。

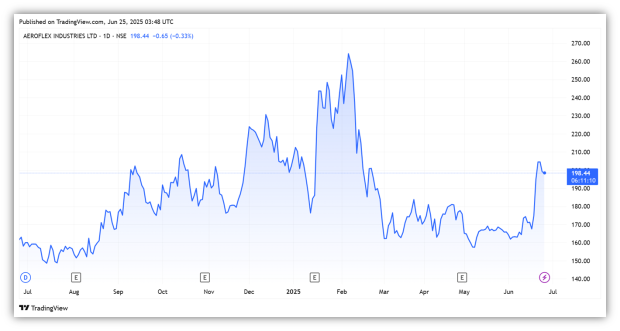

Aeroflex 是用于控制关键行业固体,液体和气体运动的流动解决方案的领先制造商。该公司向亚洲,美国,欧洲和非洲的90多个国家出口。

它提供了两个主要产品线:不锈钢(SS)柔性软管,带有和不编织,以及带配件的完整组件。这些产品旨在处理高压和极端温度,服务部门,例如航空航天,海洋,, 炼油厂,太阳能,半导体和氢系统。

组件和配件占AEROFLEX收入的52%,而SS柔性软管占剩余48%的贡献。总收入的约74%来自出口,美洲的份额最高为56%,其次是欧洲(30%),亚洲(10%)和非洲(3%)。

行业,钢铁工业的行业占业务的25%,其次是石油和天然气(20%),石化和 化学物质 (16%)和炼油厂(24%)。

在过去的五年中,Aeroflex报告的收入为21%,在25财年达到38亿卢比。净利润增长了45%的复合年增长速度,达到5亿卢比,支持营业利润率上升,从221财年的15%增加到22%。这种利润率的改善是由更高的容量利用率驱动的,该利用率在25财年达到75%。

但是,随着公司继续投资于产能扩张,股本回报率(ROE)已下降至16.5%,低于31.9%的峰值。随着新能力开始有意义的贡献,预计这些回报将在未来几年内正常化。

SS柔性软管的容量已从23财年的1100万米增加到25财年的1650万米。预计在26财年将增加到2000万米。此外,增值产品细分市场(金属的波纹管和小金属风浪龙)预计将在增长中发挥关键作用。

它的总容量为30万件,其中120万件在2024年12月进行了商业化。该设施的升级有望导致收入增长。同时,它们提供更高的利润率,这可能会导致更高的总利润率。

此外,Aeroflex还购买了Hyd-Air工程。 Hyd Air一直是液压和流体连接解决方案的领先公司。通过此次收购,该公司还扩展到铁路,造船和重工业。 Aeroflex还将增加客户,包括Mazgaon Dockyard,Sail,Bhel,JSW和Arcelormittal。

截至2025年3月,Ashish Kacholia持有该公司1.92%的股份。机构利益也增加了,共同基金持有4.9%的股份,而12月季度为4.7%。但是,外国投资者的股份从1.6%降至0.7%。

Tanfac以49倍的价格交易(p/e)倍数。该公司的交易历史短短22个月,因此评估其历史估值的挑战。

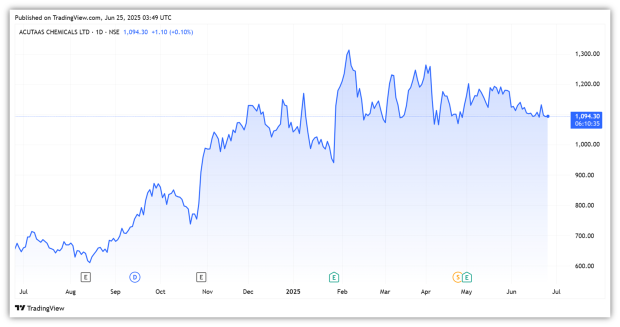

acutaas化学物质 制造先进的药物中间体和特种化学品。在 制药 该公司生产正在临床试验或已在通用市场上启动并启动专利的分子。

在特种化学物质空间中,它以对羟基苯甲酸酯和对羟基苯甲酸酯制剂以及化妆品,精细化学品和农业化学的关键起始材料运行。该公司也是唯一的印度光载化学品和电解质添加剂的制造商。

它与国内和全球市场的600多个客户建立了公认的关系。国内客户包括 Cipla,,,, 太阳制药,,,, Zydus,,,, 羽扇豆, 和 Aurobindo。这有助于它吸引现有和新客户的新业务。

在过去的五年中,该公司表现出一致的增长。收入的复合年增长率为33%,达到100亿卢比,而净利润为41%,达到16亿卢比。该药品领域的收入增长了21%,达到85亿卢比,现在占总收入的85%。

另一方面,特种化学品业务的复合年增长率为56%,达到15亿,占收入的15%,高于21财年的5%。出口仍然是主要增长驱动因素,在25财年,在27亿卢比的27亿卢比上升至27亿卢比。

该公司还增加了资本投资。这可以从25财年的3倍跳高到54亿卢比,从26亿卢比的26亿卢比中可以看出。但是,回报率已经下降。

由于新的能力,ROCE和ROE分别从31%和32%下降到19%和15%。展望未来,该公司预计将有26财年的增长,在所有细分市场的增长和当年的收入增长目标为25%。

截至2025年3月,Ashish Kacholia持有该公司1.92%的股份。机构利益也有所增加,外国投资者将其股份提高到16.5%,高于15.5%。但是,共同基金从13.7%降至13%。

Tanfac以56倍的价格交易(p/e)倍数,其4年中位数为55倍。

Ashish Kacholia的精选(Tanfac,Aeroflex和Acutaas)表现出强劲的利润增长,这是由于能力扩大和在利基市场高增长领域的存在所驱动的。他们的财务绩效反映了运营强度和产品需求的上升。但是,估值仍然很丰富,这可能会限制近期上升空间。

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在没有数据的情况下,我们才使用了替代方案,但被广泛接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。

披露作者及其家属并未持有本文讨论的股票。