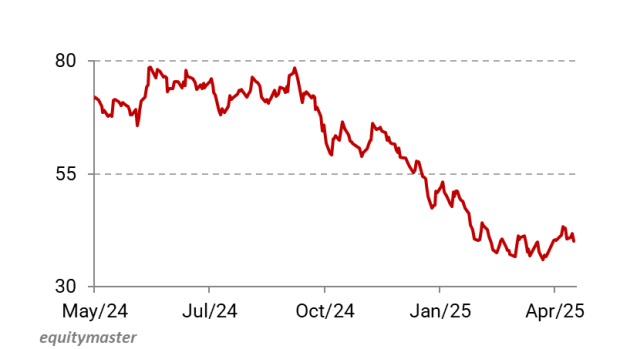

糖量急剧下降,其中有52周的高点下降了50%。这种下降是由于几个因素,包括监管行动,成本上升和市场压力。

首先,政府在2023-24赛季将甘蔗用于乙醇的使用。这直接影响了作为绿色燃料推动的一部分投资乙醇容量的糖厂的收入。

最近,从10月开始,甘蔗的公平和有报酬的价格上涨至本季节的355卢比。尽管这对农民有好处,但它增加了糖厂的投入成本,给其利润率施加了压力。

同时,由于运营和采购成本的增加,糖厂已敦促政府提高糖的最低售价(MSP)。但是,到目前为止尚未宣布修订。 2023 – 24年期间的出口控制进一步影响了该部门。

阅读…

列表中的首先是Dwarikesh Sugar。

Dwarikesh Sugar是一家综合糖公司,目前的甘蔗粉碎能力为每天21,500吨甘蔗(TCD)。

该运营已纳入电力和酒精业务,每天94兆瓦(MW)的共同发电能力和酿酒厂容量为337.5千公斤(KLPD)。

该公司的业务分布在北方邦的三个糖厂:Dwarikesh Nagar(DN),Dwarikesh Puram(DP)和Dwarikesh Dham(DD)。这些植物地理位置优越,位于印度的主要耗糖市场附近。

Dwarikesh Financial受到监管举动的影响。经过强劲的表现,其财务状况显示出下降趋势。

在过去的5年中,收入增长了9.5%,达到170亿卢比的年增长率(CAGR),截至24财年。同一时期,净利润下降了2.6%。

但是,该公司的平均股本回报率(ROE)和雇用的资本回报率(ROCE)分别保持16%和21%的股份。

| 销售增长(%) | 23.2 | 37.6 | 7.6 | 6.3 | -18.7 |

| 净利润(%) | 5.5 | 5.0 | 7.8 | 5.0 | 4.9 |

| ROE(%) | 15.2 | 15.8 | 23.1 | 14.2 | 10.2 |

| ROCE(%) | 15.5 | 23.1 | 28.6 | 18.7 | 16.9 |

来源:Equitymaster

该公司的财务状况在9MFY25进一步恶化。由于糖和乙醇的销量较低,去年的收入从去年下降了32%,至90亿卢比。

随着利润率的负面影响,该公司报告的损失为0.23亿卢比,而利润为0.6亿卢比。

展望未来,该公司仍然乐观,因为它将在2025-26赛季中重新获得动力。 100万吨糖出口的宣布也是该行业的积极发展。

此外,预计乙醇采购价格的上涨和MSP的潜在修订预计将进一步提高性能。

名单上的下一个是Avadh糖和能量。

Avadh Sugar于2015年成立,是KK Birla集团的一部分。

它生产糖,烈酒,乙醇和其他副产品,包括糖蜜,渣打,泥浆,共同生成的能力和消毒剂。糖占收入的76%,其次是蒸馏厂(18%)和电力(6%)。

该公司在北方邦经营四家糖厂,其粉碎容量为39,000 TCD。它还具有两个总容量为325 klpd的酿酒厂,以及一个发电能力为87兆瓦的共同发电设施。

Avadh Sugar的表现在很大程度上停滞不前。在过去五年中,收入增长了4.8%,达到26.9亿卢比,而利润增长了1.3%,达到1.3亿卢比。

出口控制,较低的乙醇转移和甘蔗价格上涨的绩效权衡。在此期间,ROE和ROCE平均分别为13%和20%。

| 销售增长(%) | 20.2 | 5.9 | 1.2 | 2.0 | -3.7 |

| 净利润(%) | 3.5 | 2.9 | 4.5 | 3.6 | 4.8 |

| ROE(%) | 15.0 | 11.7 | 15.4 | 11.2 | 12.5 |

| ROCE(%) | 18.9 | 18.7 | 21.1 | 17.8 | 21.6 |

来源:Equitymaster

9MFY25的增长进一步削弱了。由于政策限制,乙醇销量下降了28%,总收入从去年又下降了5.5%,至19.6亿卢比。

收入较低,利润率为7%,高达10%。结果,该公司的净利润崩溃了78%,达到0.16亿卢比。

展望未来,盈利能力可能会在26财年恢复,并在提高销售额和糖出口配额开放的帮助下。 Avadh Sugar从100万吨出口配额中获得了17,377吨的分配。

此外,该公司计划投资资本,在Roza和100 klpd Greenfield多进食酿酒厂建立糖精炼厂。

名单上的下一个是Dalmia Bharat糖。

Dalmia Bharat Sugar是一家综合糖公司。它是印度排名前五的制糖商之一,甘蔗粉碎的容量为44,700 TCD,酿酒厂的容量为950 kpld,共同发电量为138兆瓦。

该公司的优势是在两个主要的糖生产国家中具有能力:北方邦和马哈拉施特拉邦。

尽管糖业仍然是主要收入推动力,但其份额已从24财年的77%逐渐下降到24财年的58%。相比之下,酿酒厂的贡献从18%增加到38%。

| 销售增长(%) | 4.6 | 27.2 | 12.4 | 7.7 | -10.9 |

| 净利润(%) | 9.2 | 10.1 | 9.9 | 7.6 | 9.4 |

| ROE(%) | 12.7 | 12.6 | 12.6 | 9.2 | 9.3 |

| ROCE(%) | 17.3 | 18.2 | 15.5 | 12.9 | 12.6 |

来源:Equitymaster

在过去的五年中,收入增长了8%的复合年增长率,达到28.9亿卢比,这是由于乙醇和糖产量的增加所致。

利润率也从23财年的15%提高到24财年的19%。结果,利润增长了9%,达到2.7亿卢比。回报率也稳定,平均ROE和ROE分别为11%和15%。

展望未来,达米亚·巴拉特(Dalmia Bharat)将于2025年4月委托额外的100 klpd甘蔗酿酒厂的酿酒厂产能。该设施将开始为26财年的财务贡献。

这是其从独立的糖制造商过渡到更广泛的生物能量参与者的计划的一部分。

扩大的产能可能会受益于政府继续关注乙醇混合物,到2026年将20%的汽车燃料混合。

名单上的下一个是Magadh糖和能量。

Magadh Sugar在比哈尔邦经营三个糖厂,其破碎能力为21,500 TCD。

它的总容量为155 klpd,还有一个酿酒厂设备,并具有38兆瓦发电的工厂。容量。

它的糖业务占总收入的71%,其次是酿酒厂,占23%,而酿酒厂的收入为6%。

Magadh Sugar的财务状况已显示出稳定的增长。在过去的五年中,收入增长了8%的复合年增长率,达到24财年为11亿卢比,而利润以28%的复合年增长率增长到1.2亿卢比。在此期间,ROE和ROCE的平均也占10%和18%。

| 销售增长(%) | 23.9 | 3.9 | 4.5 | -4.2 | 15.0 |

| 净利润(%) | 9.1 | 2.8 | 4.6 | 5.3 | 10.6 |

| ROE(%) | 15.5 | 4.9 | 7.7 | 7.9 | 15.6 |

| ROCE(%) | 23.7 | 15.2 | 14.4 | 14.1 | 23.1 |

来源:Equitymaster

在9MFY25中,总收入增长了20%,达到9.7亿卢比,这是由于糖销量增加了20%和更高的实现。

但是,由于生产成本较高的原因,利润率从去年的16.5%下降到10%。利润率较低,Magadh Sugar的净利润下降了45%,至0.38亿卢比。

展望未来,该公司旨在扩大整个糖和酿酒厂领域的容量并增强热电联产的能力。

它已将Narakiagunj单位的破碎能力从7,500 TCD增加到10,000 TCD。它还开始将Siddhiwala酿酒厂转换为一个多饲料酿酒厂,预计将在2025年3月之前运行。

此外,已经计划为Hasanpur单元采取新的100 klpd多饲料和节省蒸汽措施。

它还认为,在国内外,对有机糖的需求不断增长,这是利用高级市场的潜在机会。

列表中的下一个是Triveni Engineering。

Triveni Engineering是一个多元化的工业集团,在糖和酒精领域具有领先的市场地位。它是印度排名前三的糖制造商之一,糖容量为70,500 TCD。

此外,它是从甘蔗和基于谷物的原料生产生物乙醇的最大公司之一。它的酿酒厂容量为860 klpd,其热电联产能力为104.5兆瓦,提供了一个多样化的收入基地。

它是通过其电力传输部门设计的订单涡轮变速箱行业的主要市场参与者之一。该公司还在水和废水处理业务中运营。

截至25财年的第三季度,Triven的收入组合已经发生了变化。目前,糖业占总收入的55%,而历史上为80%。酿酒厂占35%,平衡来自水和电力。

| 销售增长(%) | 40.8 | 4.7 | -16.3 | 26.6 | -12.9 |

| 净利润(%) | 7.6 | 6.3 | 10.9 | 36.4 | 9.2 |

| ROE(%) | 25.0 | 18.9 | 22.2 | 67.2 | 13.6 |

| ROCE(%) | 29.5 | 27.4 | 28.1 | 70.0 | 18.6 |

来源:Equitymaster

超过20财年,该公司的收入增长了6.4%,达到42.8亿卢比,净利润增长了13%,复合年增长率为3.9亿卢比。回报率仍然很强,ROE和ROCE平均分别为29%和35%。

在25财年上半年,净收入增长了7%,达到279亿卢比,这是由于酿酒厂业务的驱动和实现的增加。但是,利润率从去年的7.2%缩小到3.3%,净利润下降了91%。

此外,预计Triveni的盈利能力将提高,并在酿酒厂运营的高糖量和增加数量的帮助下提高。它还提高了印度制作印度酒业务的生产能力。

其工程部门的订单积压为3.8亿卢比,电力和水业务的订单为19.8亿卢比,可提供中等期限的收入可见度。

它还希望扩大其酿酒厂和电力传输能力,以增加非糖收入。为此,它已承诺在CAPEX的0.6亿卢比以扩大电力传输业务的能力。

糖业本质上仍然是一个周期性的行业,受糖价,MSP和出口控制等严格的政府法规的影响。他们继续对在该行业运营的公司进行权衡。

但是,许多玩家一直在多元化收入来源,以减少对周期性糖业务的依赖。在这种情况下,乙醇和权力段已成为关键的多元化者。

也就是说,股票价格已经从52周的高点下降了50%。恢复取决于放松出口控制,政策清晰度,乙醇混合目标,定价等方面的取决于

为了做出明智的决定,评估公司的基本面,公司治理和长期前景至关重要,而不是仅仅依靠市场情绪。

愉快的投资。