在2023年和2024年中,房地产部门进行了公牛奔跑。强劲的需求势头,价格上涨和库存吸收推动了集会。

但是,随着印度经济在2024年中期放慢速度,这种势头逐渐消失。

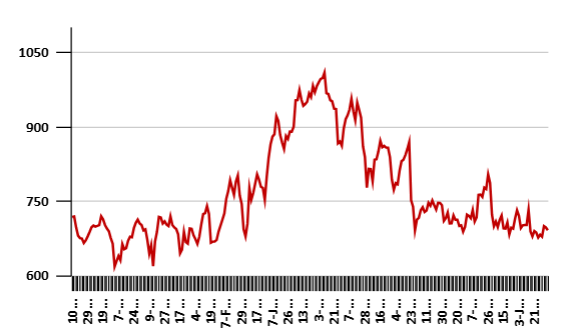

结果,Nifty Realty Index的52周高点降至2025年4月的766卢比,下降了33.8%。

但是篮板很强,该指数在短短两个月内就获得了31%。对降低利率的持续销售增长的乐观助长了集会。

库什曼(Cushman)和韦克菲尔德(Wakefield)估计,到2030年,该行业对GDP的贡献将从7%增长到15%。预计城市化和人均收入增加将推动这一增长。

现在,在最近的集会之后,房地产股票再次变得昂贵。但是一些隐藏的宝石仍然被低估了。

这里有五个被低估的房地产股票要注意。

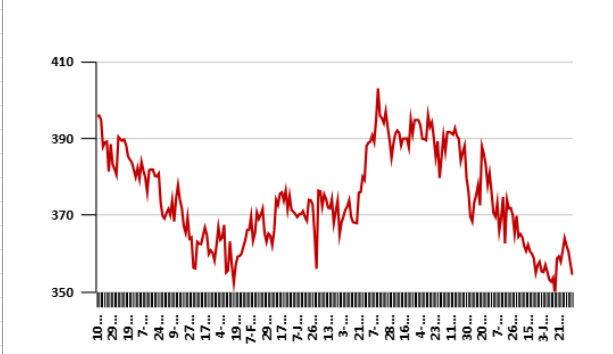

名单上的首先是使馆办公公园房地产投资信托基金。

大使馆REIT是亚洲最大的REIT。黑石集团和大使馆集团赞助它。

该公司拥有,经营和投资于租金或创收房地产资产。它提供了房地产投资的好处,同时提供了股票投资的优势。

该公司在印度表现最佳的办公市场中拥有并经营5110万平方英尺(MSF)的14个办公室公园组合,包括德里,孟买和浦那。

大使馆办公室以23的股权(PE)的价格交易。该估值低于40的3年中位数和37个行业PE。

它的占用率强大约为91%(25财年),表明需求强劲。强大的入住率帮助其在25财年增长了10%的收入,达到404亿卢比(BN)。净营业收入也增加了10%,达到32.8亿卢比。

该公司在25财年期间向单位持有人(股东)分配了23卢比。以目前的395卢比的价格,这一收益率约为6%。

此外,在此期间,其股价也返回11%。

展望未来,它的目标是在接下来的3年中以吸引人的收益率开发6.1毫秒。此外,预计现有租赁中约有10%将在未来4年内到期,从而带来更高的租金机会。

这与新物业一起可能是盈利能力的主要驱动力,从而导致对单位持有人的分配增加。

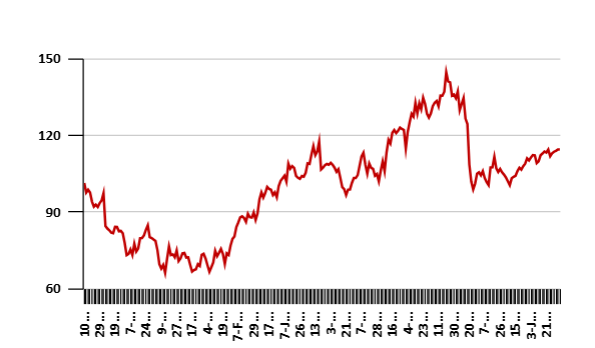

列表中的第二个是Shriram属性。

Shriram Properties是Shriram Group的南印度房地产开发公司。它着重于中型市场和负担得起的住房类别。

随着二十多年来的往绩记录,Shriram在班加罗尔,钦奈和加尔各答的房地产市场中建立了强大的业务。

Shriram Properties的PE倍数为22。该估值低于24的3年中位数,行业PE为37。

Shriram Properties的财务状况仍然在25财年中被静止。由于销售量较低,收入下降了1.4%至9.7亿,而净利润则增长了2.5%,达到0.77亿卢比。

展望未来,随着发射增长势头,该公司有望在26财年获得恢复。它预计将发布5-6毫秒,销售管道在26财年的20亿卢比中。

此外,计划在26财年期间完成的项目的收入潜力超过14亿卢比。该公司预计销售额将在26财年增长44%。这可能会推动强劲的收入增长。

单位价格预计还会上涨,这将在未来1 – 3年内提高利润率和收入。

该公司总共有36.4台MSF的项目中的项目,估计总开发价值(GDV)为97.7亿卢比,在中期提供了强大的收入潜力。

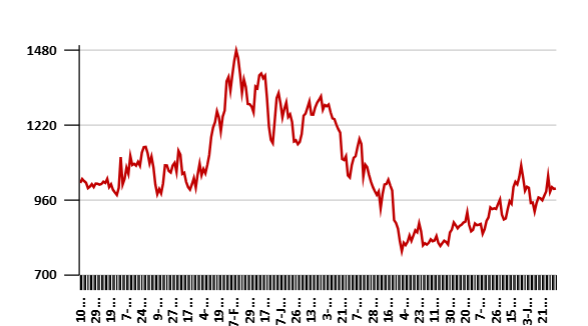

名单上的第三个是Ganesh Housing。

Ganesh Housing是整个中高收入细分市场的领先住宅开发商。它还扩大了其在商业零售和乡镇的影响力。

该公司拥有艾哈迈达巴德(Ahmedabad)最大的500英亩的开发土地银行,该土地位于著名和潜在的增长地区,其发展潜力为36-40毫秒。

Ganesh住房交易的PE倍数为14。此估值低于18年的3年中位数,行业PE为37。

在其财务上,收入增长了11%,达到25财年的993.5亿卢比,这是由于销售量增加所致。

另一方面,净利润增长了30%,达到59.8亿卢比,利润率也有所提高。现在,连续11个季度,它仍然没有净债务。

展望未来,它有两个正在进行的旗舰项目(百万思想,马拉巴尔撤退),销售价值为135亿卢比。

该公司计划在未来几年内开发约33台MSF的基础设施和特殊项目,乡镇等,总销售价值为173亿卢比。

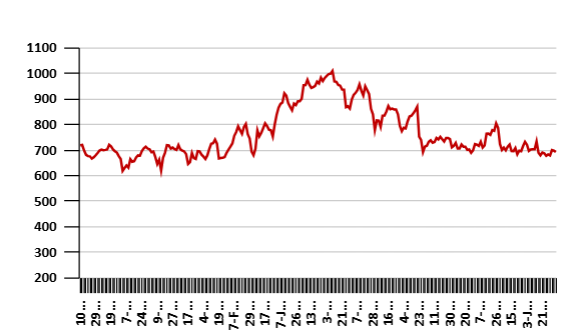

名单上的第四名是Kolte-Patil。

Kolte-Patil是浦那最大的住宅房地产开发商之一,市场份额为8-10%。它最近还扩大了其在班加罗尔和孟买的业务。

该公司通过其品牌Kolte-Patil和24K跨越负担得起的中收入和豪华住宅领域运营。

Kolte Patil的PE倍数为33。此估值低于43年的3年中位数和37个行业PE。

该公司的销售额在25财年的销售额略有下降,达到27.9亿卢比,这是由于量下降了8%。但是,收据和收款分别增长了8%和18%。

它也变得有利可图,净利润为1.1亿卢比,这是由于利润率增加了四倍。去年,它的净亏损为0.7亿卢比。

展望未来,管理层已指导25-27财年的长期预售135亿卢比。它计划优先推出5千万卢比的MSF。

此外,它在孟买有14个社会重建项目,其中4个已完成,提供了收入可见性。

从地理上讲,它计划从孟买和班加罗尔等新地区产生30%的销售额。

科尔特·帕蒂尔(Kolte Patil)的持续和未售出的投资组合为4毫秒,以及目前正在等待批准的8.5毫秒。此外,它还有23.6毫秒的土地银行。

列表中的第五个是Arvind SmartSpaces。

Arvind Smartspaces是Lalbhai集团(Arvind)的房地产部门。它开发了中等收入和高收入客户在内的住宅项目,包括别墅,公寓和地块。

它还以选择性的基础进行商业和工业项目。

Arvind Smartspaces的交易价格为30个。该估值明显低于58的3年中位数和37个行业PE。

在其财务上,收入增长了109%,达到25财年的7.1亿卢比,这是受强劲增长驱动的。净利润增长了133%,达到1.2亿卢比。

展望未来,该公司计划在孟加拉城,孟买大都市地区和艾哈迈达巴德发起价值40亿卢比的项目。26财年。

除此之外,该公司还拥有14亿卢比的未售出的库存和一条未售价83亿卢比的管道。凭借强大的管道,管理层估计25-27财年的年增长率为25%。

房地产部门仍处于强大的增长轨迹,这在过去几年中的稳健恢复证明了这一点。最近的降低利率降低进一步增强了乐观。

也就是说,销售放缓,高价效应和价格有限的上涨可能仍然是关键的关注点。

这就是为什么仔细分析公司的基本面,包括其财务绩效,公司治理实践和增长策略,而不是仅仅依靠炒作。

愉快的投资。