印度的国防部门已悄悄地成为一个多嘲笑的主题。在过去的五年中,在订单稳定上升,政府的土著化和进出口机会增加的驱动下,少数几个上市的国防股票获得了13倍的回报。但是,经过深刻的纠正,这些股票恢复了动力。

这些公司中的许多公司都拥有创纪录的订单书籍,现在有一些新订单的新订单有望增加3倍,这要归功于该公司的新浪潮。这打开了新的增长,引发了新的集会。

在本文中,我们介绍了三个国防股票,即将到来的订单的规模以及是否有更多的延长范围。

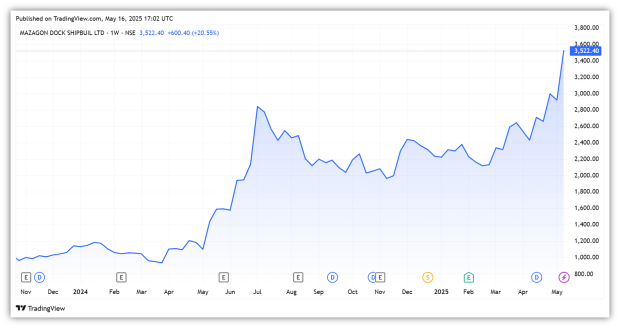

Mazagon码头 是印度的主要常规(柴油)潜艇制造商。它为印度海军建造了驱逐舰,潜艇和海湾,并可以建造11艘潜艇和10艘军舰。

该公司在2014年至2025年期间每18个月每18个月交付一名驱逐舰,总计达到了7个。它还在2025年1月15日委托Nilgiri,Ins Surat和Ins Vagsheer建造了三艘前线战斗。

Mazagon的收入从去年增长了30%,达到9MFY25的826亿卢比,而利润率几乎翻了一番,达到23%(从9MFY24的13%)。结果,净利润飙升了近64%,至209亿卢比。

截至25年第三季度,该公司的订单簿为3480亿卢比,近12个月的收入为1,136亿卢比。但是,这些数字在未来两年内可能会增加。

古董估计,到27财年结束时,Mazagon的订单书可能会增加约5倍。这一增长将由印度海军提议采购的Mazagon的另外三台Kalvari级潜艇采购,这可能会增加订单簿的3500亿卢比。

此外,该公司及其技术合作伙伴Thyssenkrupp Marine是6000亿卢比P751计划的唯一竞标者,用于建造六艘下一代潜艇。此外,还希望P17B护卫舰,下一代护卫舰和驱逐舰的命令。

古董估计,Mazagon的总订单书将从25财年的3480亿卢比增长到27财年的1.3万亿卢比。为了满足这一预期的需求,该公司计划投资新的造船和维修设施,该设施将在4 – 5年内几乎翻一番。

资本支出还将使Mazagon接受更大的船只。 Mazagon还正在扩大其船舶维修业务。它已与美国政府签署了一项大师船维修协议(MSRA),以维修美国海军船舶。为了加强垂直行业,它计划在纳维孟买的NHAVA新造船厂。

也就是说,估值看起来很高。 Mazagon以52倍的PE交易,溢价为300%,中位数为17倍。相对而言,它与花园覆盖范围(54倍)的交易价格(65倍)折扣。

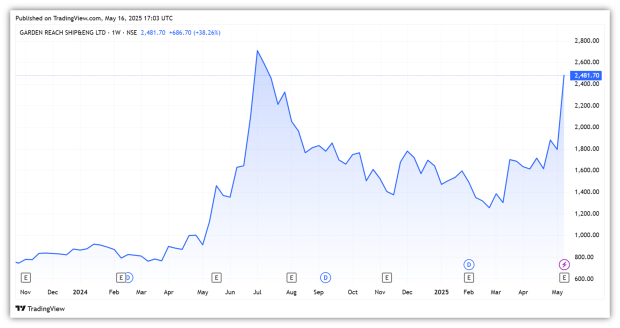

花园到达造船厂 主要为印度海军和印度海岸警卫队建造军舰。它还建造商业船并进行 工程 和发动机生产活动。

值得注意的是,这是第一个出口军舰的印度造船厂。该公司可以建造护卫舰大小的军舰,但其力量在于为海军和海岸警卫队建造较小的船只。

花园达到25财年的收入增长了41%,达到508亿卢比,利润率稳定约为15%。净利润跃升了48%,达到53亿卢比。一本强大的订单书和及时执行 强大的全能性能。

当前的订单簿为2390亿卢比,预计将在未来3 – 4年内执行。它包括三个P17A隐形护卫舰(26财年和27财年的交付),八个反梅林战浅水工艺品,一个大型测量船项目和下一代越野巡逻船。

这 出口订单 书包括为孟加拉国政府和六艘多功能船的项目组成的两个项目。

根据古董的说法,即将获得的下一代克罗维特奖可能是近期触发因素。

该公司已向八个Corvettes提交了价值3600亿卢比的投标。五名将去L1竞标者,三名出价者将进入L2竞标者。 L1和L2状态预计将在26财年宣布,因为提案请求于25财年发布。

此外,可以在26财年结束时最终确定订单规模7000亿卢比的P17 Bravo护卫舰。如果获得安全,它将大大扩展订单簿。总体而言,该管道估计为1.2万亿卢比,即目前的订单书5倍。

为了满足需求,它也正在扩大容量 – 从20财年上半年的24/20船到28财年的船只。这种扩展旨在减轻容量的限制,缩短交付时间,使大订单的竞标以及提高生产率。

但是,花园覆盖率的估值也得到了提高。它以54倍的PE交易,超过300%的溢价,其中位数为16倍。相比之下,它与 Mazagon (52倍),并以折扣 科钦 (65倍)。

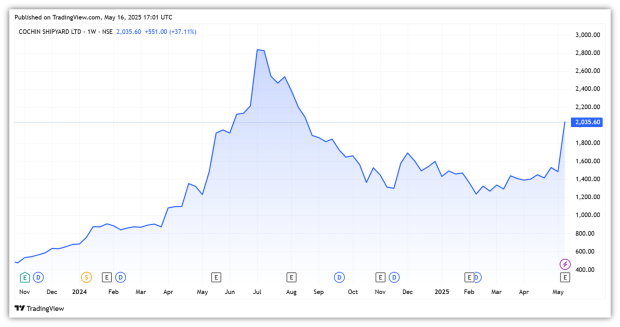

科钦造船厂 是领导 造船 和船舶维修公司。它操作一个干船坞,用于造船,能够处理高达110万吨重量吨位(DWT)的船只和一个干船坞,用于船舶维修,能够处理高达12.5亿DWT的船只。

它已经建造并改造了印度最大的船只,其中包括该国的第一家土著航空母舰Ins Vikrant。它与行业巨头合作,包括劳斯莱斯海军陆战队(挪威),IHC Holland BV(荷兰)和罗伯特·艾伦(加拿大)。

科钦造船厂分为两个部分:造船和船舶维修。造船仍然是主要收入贡献者,占25财年总收入的57%,而维修占36%。

相比之下,船舶维修部门在税前利润(PBT)的利润率为39%,是船舶建造利润率的两倍以上。更快的执行时间,较低的资本要求以及零件的较高利润支持更高的利润率。

科钦造船厂的营业额在上一年增长了26%,达到25财年的482亿卢比。这种增长是由85%的船舶维修收入增长到186亿卢比的推动。随着船舶维修的强劲增长,PBT也增长了101%,达到73亿卢比。

同时,造船收入增长了5%,达到296亿卢比,PBT下降了22%,至46亿卢比。结果,尽管维修领域有强劲增长,但净利润仅增长了6%,达到83亿卢比。

科钦造船厂的订单簿为2250亿卢比,超过25财年的收入,为未来五年提供了收入可见性。然而,古董经纪已标志着近期弱的近期管道筹备790亿卢比。订单繁荣在很大程度上取决于土著航空公司2,而该航空母舰缺乏共识。

展望未来,该公司最能实现印度船舶修复的机会。根据古董的说法,尽管全球贸易经过印度海岸的7-9%,但印度在船上维修方面的份额不到1%。

这打开了巨大的长期潜力。到2030年,全球船舶维修市场估计将从目前的120亿美元增长3倍至400亿美元。为了利用这一机会,科钦可以从向印度海军和盟军提供维修服务中受益,例如美国海军在印度洋和阿拉伯海的第五舰队和第7舰队。

该公司已经与美国海军签署了一项造船厂维修协议,该协议使我们能够停靠并进行维护装修。它与Drydocks World合作探索了联合维修机会,并与Maersk签署了谅解备忘录,以开发船舶维修组合。

科钦还完成了其国际船维修设施(ISRF)项目,以满足日益增长的维修需求,耗资97亿卢比。

但是,估值似乎是伸展的。它以65倍的市盈(PE)的价格交易,溢价为500%,中位数为12倍。相比之下,它正在以溢价交易到Mazagon Dock(52X)和Garden Reach(54X)。

Cochin,Mazagon和Garden Reach拥有强大的订单书籍,具有多年收入可见性,如果即将出现的竞标实现,则有可能进行大幅度扩展。但是,执行仍然是关键,因为造船涉及较长的妊娠期。

也就是说,估值急剧上升,几乎没有错误的余地。对于投资者而言,跟踪执行,能力扩展和大量订单的可见性将是判断最近的延期持续性的关键。

注意:在本文中,我们一直依靠http://www.screener.in和公司的投资者演示文稿的数据。只有在数据不可用的情况下,我们才使用了另一种但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Madhvendra已将股票市场深深地沉浸在股票市场中已有七年以上,将他对投资的热情与他在金融写作方面的专业知识相结合。凭借简化复杂概念的诀窍,他喜欢分享对初创公司,上市公司和宏观经济趋势的诚实观点。

Madhvendra是一位敬业的读者和讲故事的人,在发现洞察力方面蓬勃发展,这些见解激发了他的听众加深对金融界的理解。