印度的绿色过渡不再是流行语。这是一个已经在运动的新资本周期。

随着全球脱碳规范的收紧,尤其是在钢铁和铝等部门,印度的反应积极。

由于欧盟绿色钢铁的要求临近,因此这个干净的枢轴是关于未来的防止出口,而不仅仅是节省电费。

为了确保全天候的供应和网格稳定性,电池储能系统(BES)迅速获得了吸引力。运输也正在升级。在最新的中央授权下,将用电动汽车代替170万卢比的公共汽车。

对于股票投资者而言,这不仅仅是一种趋势。这可能是一个十年的增长主题。

因此,考虑到这一点,我们重点介绍了五家可以乘坐这一浪潮的公司。

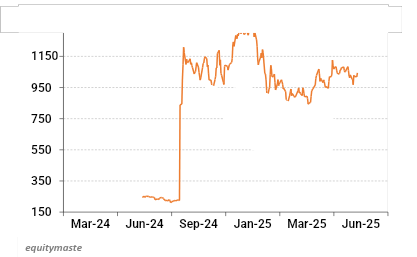

我们名单上的首先是加布里埃尔印度。

加布里埃尔印度(Gabriel India)制造了减震器,支撑杆和其他乘车控制产品,将其进入两轮车,SUV,商用车,火车等。它为领先OEM提供了供应,并且还具有强大的售后网络。

在过去的几年中,该公司一直在扩展到未来的面积区域,例如天窗,太阳能减震器和电子自行车悬架系统。

在25财年,两轮车的销售额增长了12%,乘用车5%,而商用车销售略有下降,符合行业趋势。售后市场收入增长了7%。

合并收入同比增长19%(YOY),利润为2.45亿卢比。大部分方面来自天窗业务,现代克里特塔(Hyundai Creta)和起亚(Kia)的新发布会的需求驱动了强劲的销量。

天窗生产能力将在2025年下半年的两倍上翻一番。加布里埃尔(Gabriel)已经装满了三个订单的太阳能阻尼器业务将在未来两年内产生2亿卢比。

Marelli Motherson暂停单位的收购预计将在年度销售额中增加1-2亿卢比。管理层还将探索今年另一种无机产品的增加。

加布里埃尔(Gabriel)正在跨电动流动性,清洁能源,溢价和出口构建能力,这一切都可以为其增长提供动力。

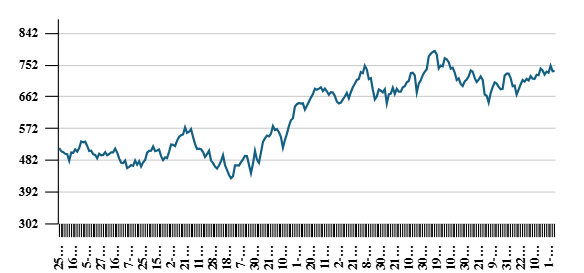

我们列表中的下一个是首要的能量。

总理能源是印度最古老,最垂直整合的太阳能制造公司之一。它可以制造太阳能电池,模块,晶状体,铸币,太阳逆变器,铝制框架和电池储能系统(BESS)。

25财年是突破性的一年。收入翻了一番,EBITDA飙升了近280%,Pat跃升了305%。由于容量利用率上升和有利的产品组合,营业利润率急剧扩大到27%。

该公司以84.5亿卢比的订单簿和现金从13.5亿卢比的运营中结束了这一年,足以为其扩张计划提供资金。

Premier Energies将在未来三年内投资125亿卢比,以缩放容量。这包括10 GW,用于橡胶,晶状体,细胞和模块,贝斯(Bess)的12 gwh和3吉瓦的逆变器。

一条新的1.4 GW TopCon模块系列已经上线,并将很快委托1.2 GW的细胞系列。该公司还准备好拥有2 GW晶圆厂,并正在寻求利用美国市场。

目前,重点仍然是印度。但是,出口可以推动下一个增长。

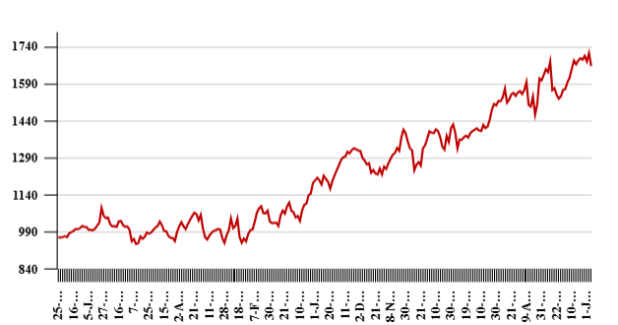

我们名单上的第三个是JSW Energy。

JSW Energy已转变为印度最大的清洁能源提供商之一,包括太阳能,风能,水力发电,水电储存和电池能量存储系统(BESS)。

在25财年,JSW Energy越过了10 GW的里程碑,并以12.2 GW的运营能力结束。该公司在25财年增加了3.6 GW,包括1.3吉瓦的有机风以及通过收购3.6 GW KSK Mahanadi工厂的热力。

报告的收入增长了6%,EBITDA达到了61.1亿卢比的创纪录,而帕特(Pat)上升了13%的同比。可再生能源生成增长了32%,而热量增长了22%。

JSW计划将其能力达到30 GW的能力将30 gw的储能缩小到40 gwh。它已经在五年内承诺了1.3吨。

近11.3 GW正在建设中,其中9.7 GW可续签。另外6.7 GW的管道正在管道中。储能也已成为优先事项,通过电池和抽水项目的混合,进行了29.3 GWH。

最近对O2功率的采购增加了4.7 GW可再生能力,而热工厂则增加了基本负荷强度。 JSW还在西孟加拉邦开发了一个绿地热项目,并正在扩大其绿色氢和圈养能源供应的影响。

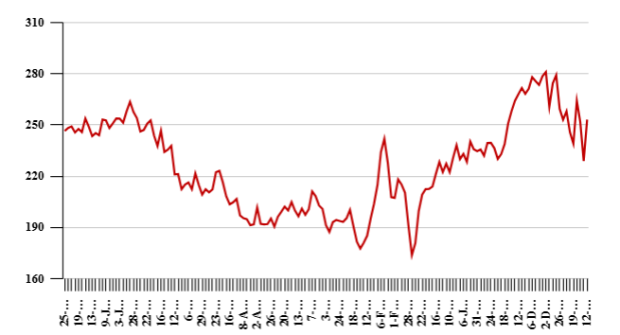

我们列表中的第四名是Acme太阳能。

Acme Solar是印度最大的可再生IPP之一,它遍布太阳能,混合动力,风能和基于电池的公司和可派遣的可再生能源(FDRE)。

ACME与众不同的是,其内部EPC和O&M功能强大,中央政府与PPA的大型PPA书以及早期的电池存储赌注。

在25财年,由于1200兆瓦的新调试,运营能力翻了一番,达到2,705兆瓦。发电的同比增长55%,产能利用率提高到25.6%。

该公司的收入同比增长32%。 EBITDA的同比增长43%,而EBITDA保证金保持在非常高的89%。

该公司的总投资组合为6,970兆瓦。这包括正在建造的4,265兆瓦和带有签名PPA的2,175兆瓦。

80%的构建项目中有80%是FDRE和混合形式。设备订单已被锁定,并正在收购土地。 1,700兆瓦的项目的资金已筹集了165亿卢比。

重要的是,ACME还确保了3.6 GWH的电池容量承诺。这使其成为BESS支持的项目中的早期推动者之一。

展望未来,目标是到2030年达到10 GW的运营能力,年度EBITDA为18亿卢比。 Acme还正在开发商户太阳能资产,以兑换当前的高价,并稍后插入PPA。

名单上的最后是Amara Raja Energy&Mobility。

Amara Raja Energy&Mobility距离仅仅是铅酸电池播放器已经走了很长一段路。该公司现在跨越了一大堆能源解决方案。它符合汽车,工业,能源存储,锂离子包和充电器,并具有清洁技术和圆形制造的野心。

在25财年,合并收入增长了9.7%,但EBITDA下降了2.5%,随着保证金压缩到12.6%。净利润增长了1%。

铅酸电池的增长稳定。 OEM量增长了15%,两轮车的量增长了13%,逆变器电池销量为17%。

该公司的润滑油和家庭能源产品也吸引了牵引力。但是,出口和电信电池段柔软。电力和金属价格的成本压力达到了利润率,这给盈利能力带来了明显的影响。

第四季度的性能也比预期的弱,净利润下降了近30%。所有这些因素导致股票在过去一年中急剧下降,即使公司继续进行了长期投资。它在25财年的支出约为12亿卢比。

下一条腿包括在26财年的100亿卢比来扩展锂电池和包装制造,这是其计划的16 GWH GIGA GIGA在Telangana的一部分。锂包业务为2W,3W和电信细分市场供应,由于OEM Destocking而保持平稳,但是一项战略投资。

阿玛拉·拉贾(Amara Raja)已经开发了印度的第一个21700圆柱NMC牢房,并已开始使用DC快速充电器的飞行员供应。更重要的是,其客户资格和研发设施有望在26财年后期委托。

这些预计将使Amara Raja能够为公共汽车和固定存储空间建造高压包装,这是两个长期逆风的部分。

随着竞争的上升,中国的价格通缩以及仍然不清楚的国内需求,锂电池业务不会顺利进行。但是该公司拥有资产负债表,技术合作伙伴关系和OEM关系以保持其基础。

印度的清洁能源和移动性过渡提供了数十亿美元的机会,这五家公司处于最前沿。

也就是说,适当的执行,技术准备和资本纪律将使获奖者与其他获奖者分开。

对于投资者而言,保持对这些转变的调整和跟踪公司级别的进步将是在这个快速增长的空间中释放长期价值的关键。

愉快的投资。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…