当今股市很难找到价值。

在过去的一年中,Nifty 50攀升了25%以上,更广泛的指数也伴随着。强大的收入,政策连续性和强大的国内流动为无情的集会提供了动力。

但是这样的集会带来了副作用:估值开始延伸。

截至目前,Nifty 50的交易价格约为其远期收益的22-23倍,高于其长期平均值。在FMCG中,消费者酌处和国防PSU股票,倍数更加陡峭。

为什么?

投资者正在以收入知名度,良好的基本面,市场领导和清洁资产负债表为库存。换句话说,通常的最爱。

在这种市场中,找到价值可能就像在热浪中寻找微风。

但这并不意味着机会不存在。您只需要深入研究即可。

诀窍是看自下而上,而不是自上而下。

忘记索引权重和扇区平均值。取而代之的是,专注于提供现金流动,进行有效运营以及坐在健康的资产负债表上的企业……最重要的是,以合理的估值进行交易。

这是5个这样的股票…

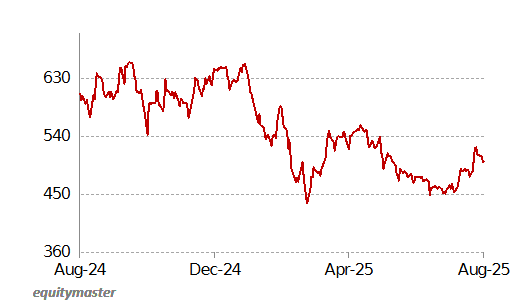

我们列表中的首先是Varun饮料。

Varun饮料是百事可乐最大的装瓶商。

它负责在印度和国际市场上制造,装瓶和分配软饮料。它跨碳酸软饮料(CSD),果汁和包装水运行。它为百事可乐,山露,切片和Aquafina等顶级品牌提供服务。

25财年是另一个强大的一年。收入增加到200亿卢比,同比增长25%。操作保证金保持稳定为24%。

国内销量强大,借助更深层的农村渗透,扩大的零售占地面积以及针对负担能力的新包装。国际运营也表现出弹性。

容量增加,自动化和向后集成正在推动运行杠杆。

Varun饮料正在加强其对创新和保费的关注。该公司正在推动低糖,非碳酸化和功能性饮料,以响应转移的消费者偏好。

它还将分布扩展到2级和3级城镇,以推动增量增长。

该股票以60个PE的比率进行交易,其5年中位PE的折扣很小,为66次。

该公司的现金流量强劲,股本回报率超过23%,股息支出为13%。

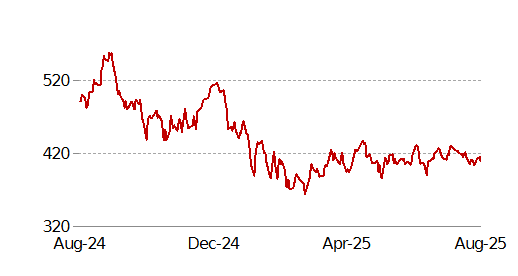

名单上的下一个是Power Finance Corporation。

电力融资公司(PFC)是印度最大的NBFC,根据资产基础,是该国电力部门的主要金融家。

金融家提供了整个电力链的贷款 – 从发电和传输到分销 – 现在正在扩展到新兴领域,例如可再生能源和电池存储。

25财年是创纪录的一年。合并的净利润增长了15%,达到305亿卢比,而独立利润的历史最高点,比24财年增长了21%。

这种增长是由净利息收入增长,强劲的解决回收率和对资产质量持续控制的24%驱动的。 PFC在25财年宣布每股15.8卢比的总股息。

贷款资产越过11吨卢比,同比增长12.8%。可再生贷款簿增长了35%,至8,103亿卢比,使PFC成为印度最大的绿色能源金融家。

同时,该公司的收益率为10.02%,净利息利润率为3.64%,均在指导范围内。

资产质量显着改善。 NPA总数降至1.94%,而NPA净下降到0.39%,是7年来最低的。

PFC成功地解决了KSK Mahanadi项目,并获得了全部主要恢复和部分利息的收益,同时在其第三阶段资产上保持了80%的供应。

展望未来,PFC的目标是26财年的贷款增长10-11%。尽管传统的热融资仍在继续,但混合动力,可再生能源,电池存储和核电的机会正在开放。

该公司将通过RDSS计划和账单付款设施积极积极资助Discom。

PFC凭借强大的净资产,资本充足率为22.08%,良好的股息回报率和一致的股息支出,PFC仍然具有良好的资本化且在操作上是合理的。

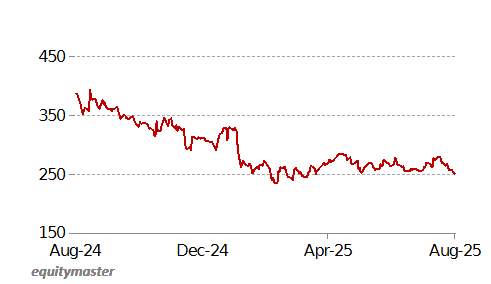

我们名单上的第三个是Awl Agri。

Awl Agri是印度可食用油和品牌食品领域的主要参与者。

该公司以其旗舰财富品牌而闻名,在三个细分市场中运营。这包括食用油,包装食品和行业必需品。

它受益于强大的分销范围,获得全球采购和不断增长的投资组合。

25财年是重置年。在去年的急剧下降之后,合并收入增长了24%,这在食品和行业领域的恢复中,即使食用油仍处于压力下。

营业利润增加了一倍以上,利润率提高到4%。静息24年后,净利润增加了两倍。

Awl Agri正在从商品繁重的投资组合转移到更高的品牌食品。

包装的食品领域(包括大米,小麦粉和现成的产品)在25财年的强劲增长,现在在总销售额中占有有意义的份额。诸如油化学物质之类的行业必需品也以两位数增长。

该公司正在扩大其炼油厂和包装能力。预计新产品的推出和农村市场的扩张将有助于数量增长,尤其是在食品和必需品中。

拟议中的食品业务可能会释放价值并为投资者提供以专注的风险。

该股票以28的PE比率进行交易,其历史平均水平很大。

AWL是无债务和资本效率的,其父母的支持。如果执行能力保持正轨,则该公司将有充分的位置来利用印度不断发展的消费故事。

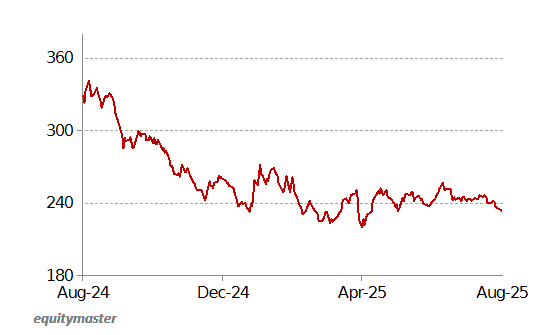

我们列表中的第四个是ONGC。

ONGC是印度最大的石油和天然气生产商。该公司的存在可以跨越探索,炼油,石化和可再生能源。

25财年是一年来的一年。合并净利润下降了31%,至383亿卢比,这主要是由于HPCL,MRPL和OPAL等下游业务的绩效较弱。

但是Topline保持稳定,合并收入上涨了1.5%,达到6.63万亿卢比(TN)。

即使在一年中,ONGC也宣布股息为每股12.25卢比,其历史上最高,目前价格为5%以上。

原油产量在25财年增长了0.9%,预计在明年的气体量将有意义地增加。

KG-DWN-98/2场的产量已经为峰值石油产量的75%,而从同一产量产生的气体产量已将其设置为2.8 fy26。

另外两个离岸项目可能会增加9 mmscmd,将高价天然气的份额提升到26财年结束时的40%。

除了化石燃料之外,ONGC还建立了清洁能源组合。它通过Ayana和PTC等采购在25财年的192 MW迅速缩放到2.5 GW,到2030年的目标为10 GW。

在石油化学剂中,蛋白石显示出周转式的迹象。随着ONGC现在拥有95%,退出SEZ并获得更便宜的气体输入后,预计利润率将有所提高。

尽管资本支出和部门的逆风增加了,但ONGC在财务上仍然保持强劲。它的交易仅为0.86,这是一本接近其长期平均水平的书籍。

我们名单上的最后是印度煤炭。

印度煤炭是世界上最大的煤炭生产国。它在推动印度的能源需求推动力方面起着关键作用。该公司的合并收入产生了1.43卢比,并支付了巨额股息,使其成为该国最适合股东的PSU之一。

该股票以不到2.4的价格预订(PB)的价格交易,接近其长期平均水平,远低于PSU重新评估周期中5.2的峰值。即使对煤炭长期未来增长的担忧,该业务仍在继续投入一致的现金流量。

在过去的财政年度,收入持平,而EBITDA的收入为4700亿卢比,比上一年略低。

净利润下降了5.7%至330亿卢比,这主要是由于较高的税收优惠和其他收入的标准化。尽管如此,利润率仍处于33%左右,并在连锁部门的成本控制和稳定的绩效支持下。

该公司推出了三个新的MDO矿山,并以20万财年的年产量为目标,高于25财年的781 m吨。为了开发矿山,洗衣和疏散基础设施,正在制定165亿卢比的资本支出计划。

印度煤炭公司成立了一个子公司来扩展其太阳能业务,并与Uprvunl签署了500兆瓦的谅解备忘录。它还与印度斯坦铜合作探索关键的矿物质,并在恰蒂斯加尔邦(Chhattisgarh)确保了石墨和钒块。

所有这些都是通过最低债务和强劲的现金流量来完成的。股本回报率为39%。

当指数多年来集会和估值保持提升时,很容易相信所有值得拥有的东西已经被购买。

但是历史表明,即使在牛市中,愿意超越显而易见的人也存在机会。价值投资有效,但它需要耐心和愿意与人群对抗。

它还需要清晰的风险看法。并非所有低评估的股票都是便宜的,而不是每个高增长故事都证明了溢价。

在这种市场上,选择性比以往任何时候都重要。专注于质量。提防安全余地。最重要的是,不要将价格行动与业务基本面混淆。

投资者应仔细评估这些公司的基本面,公司治理和估值,作为在做出投资决策之前进行尽职调查时的关键因素。

愉快的投资。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…