在最近恢复之前,Nifty 50已从2024年9月的高峰校正了近15%。小瓶子中的校正较大。

随着股票下跌和投资者的发展谨慎,一些推动者(公司的创始人和最大的利益相关者)正在积极购买自己公司的更多股份。

内部人士看到了一个机会,其他人会看到风险。他们增加的赌注表明对业务基本面和低估潜力的信心。

在本文中,我们分析了五个股票,在低迷时期,推动者的购买已经激增,提供了有关最接近该行动的地方的见解,以及为什么要注意投资者。

看看…

名单上的首先是Kiri Industries,这是一家著名的印度制造商和出口商,专门从事染料,染料中间体和基本化学品。

在其财务业绩中,该公司在过去3年中没有实现增长,而其净利润的复合年增长率为-19%。

最后三年的股权回报率为8%。

如此乏味的表现的原因很多。由于需求下降和原材料价格下降,过去几年对全球化学工业一直有着挑战。

全球纺织行业面临着2023年动荡的2023年,由于需求急剧下降,尤其是在美国和欧洲等主要消费市场,投资下降了巨大的投资下降。

纺织品制造商面临着飙升的生产成本和消费消费者的支出,从而大量积累了未售出的库存。

因此,对染料和化学物质的需求缓慢,影响了公司提高销售的能力。由于客户需求繁重,合并的总收入主要保持在上一年的水平。

此外,该公司必须驾驶波动的原材料价格和高能源成本,从而影响盈利能力。

除了行业逆风外,该公司还必须面临一些内部挑战。

影响基里(Kiri)财务绩效的主要因素是为了保护其在Dystar Global Holdings投资中的经济利益而产生的巨大诉讼成本。在25财年第二季度,法律费用仍然很高。

由于24财年的借款增加,财务成本也缩放了。还提出了某些贷款,以支付向新加坡律师的付款。

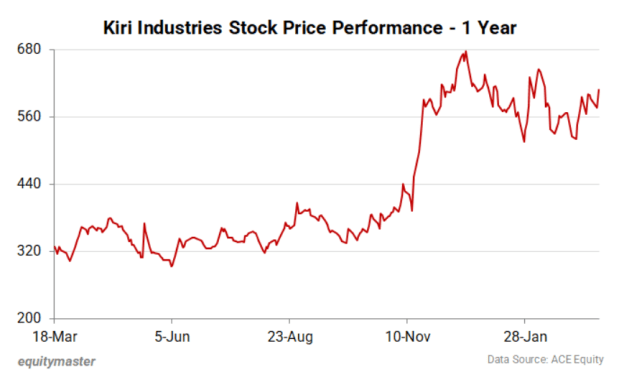

尽管有一个充满挑战的环境,但股票价格还是在此更正方面拥有自己的。

这是过去一年中股票价格的表现。

尽管最近的逆风和财务绩效较弱,但基里工业的推动者通过优先的认股权证提高了股份,这表明对公司的未来有着强烈的信心。

这一决定在很大程度上是由于预期收到的大量收到的款项从Dounstar的股份出售,预计该股份将显着改善公司的财务状况。

发起人可能正在定位自己,以利用预期的资金涌入以及随后的核心运营和新战略企业的再投资。

KIRI的最新股权模式显示,发起人的股份有了显着增加,从2024年9月的26.7%上升到2024年12月的31.7%

展望未来,由于Dystar销售后的法定成本降低,预计26财年的获利能力将会提高。

名单排名第二的是综合行业。

它以前称为Integrated Technologies Limited,它经历了重大的业务转型转变,将重点转移到了农业食品产品的制造和交易上。

目前,该公司的主要业务涉及有机和无机食品,面包店产品和其他加工食品。这个新方向的一个关键方面是2023年收购了运行的饼干制造厂,培养井食。

该公司现在通过两个主要细分市场运营:食品的制造,主要是通过其子公司培养井食品和食品交易,其中包括合同制造,主要由迪拜总部位于迪拜的子公司养育良好。

在其财务业绩中,该公司在过去的十二个月中的净利润增长超过100%。

该公司在2023年之前的收入为零。去年的ROE为33%。

该业务从技术到农业食品进行了重大的业务转变,并由新推动者收购。该公司还经历了其股本结构的重大财务变化。

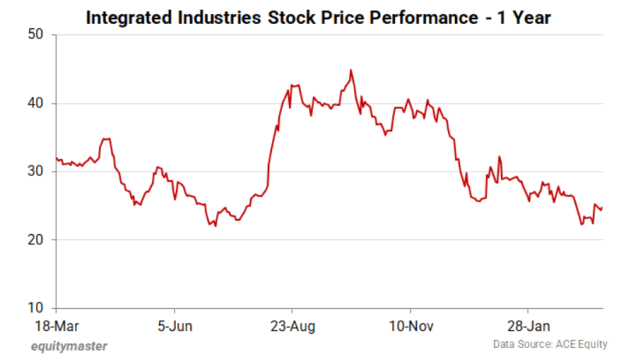

这导致股价波动。雄心勃勃的增长期望和扩张计划,以及对新业务模式和利润率的持续审查,都在导致价格波动。

这是过去一年中股票价格的表现。

综合行业的最新股权模式显示,发起人的股份显着增加,从2024年9月的48.9%上升到2024年12月的53.8%。

展望未来,该公司的管理层预计,收入的巨大增长,目标是25财年约70亿卢比,在26财年为70亿卢比。

此外,它预计27财年(26财年的销售额)将增长70-75%,以27财年的合并收入约为12亿卢比。这一指数增长解释了为什么发起人增加了他们在公司中的股份。

该公司还在北方邦建立了一个新的饼干制造工厂,其容量约为5,000吨,预计将在2026年底开始商业生产。

新设施将集中在高级产品上,与现有产品线相比,预计将具有更好和增加的利润率。管理层将来的运营利润率为15-17%。

新工厂的资本支出估计为4-5亿卢比,计划通过股权,债务和内部应计资金来资助。

第三名是亚洲Granito India,这是豪华表面和浴室的领先品牌。

它专门从事各种产品,包括瓷砖,工程大理石和石英表面,台面,卫生软件,浴缸,水龙头和建筑化学品。

在其财务业绩中,该公司在三年期间的CAGR中适中增长了6%。在同一时期,CAGR的净利润为负。

最后3年的股本回报率(ROE)为-1%。

这种令人难以置信的表现的原因是,瓷砖市场的特征是激烈的竞争,尤其是来自无组织部门的竞争,这给定价和盈利能力带来了压力。

24财年的金融成本增加,由于公司最近进行的能力扩大,折旧也增加了。这些因素有助于减少整体利润并将其转变为负。

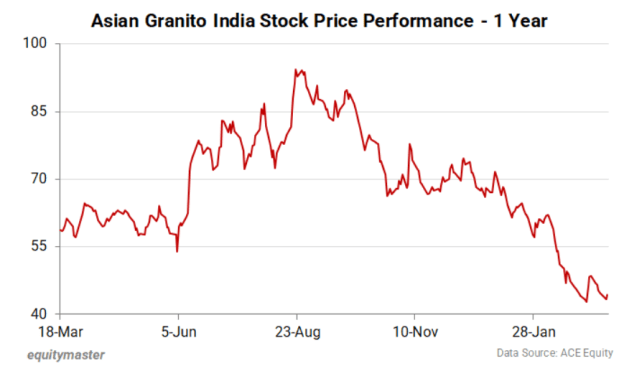

这导致股票触及其52周的低点。

这是过去一年中股票价格的表现。

亚洲格兰尼托印度的最新股权模式显示,发起人的股份显着增加,从2024年9月季度的29%增加到2024年12月的33.5%。

展望未来,该公司进行了能力扩展,并专注于提供创新。他们还将自己的市场覆盖范围扩展到第2层,第3层和第4层市场,并与名人Ranbir Kapoor发起了品牌运动。

这些增长计划可能使对促销员对公司未来前景的信心灌输了信心,从而有可能激发他们增加股份。

清单上的第四个是IOL化学和药品,这是一个重要的全球活性药品成分(API),中间体和特种化学品的制造商。

该公司对布洛芬的总安装容量为12,000 MTPA,它拥有全球布洛芬最大的生产商的位置,大约35%的市场份额,是全球唯一一家全球范围内为该产品集成的公司。

在其财务业绩中,该公司在三年期间的CAGR上的最高年增长率为3%,同期净利润CAGR为-33%。

最后3年的ROE为10%。

该公司在药品和化学细分市场中都面临其成品价格的波动。具体而言,布洛芬和其他API的售价下降了。

管理层承认,EBITDA利润率受到扑热息痛(去年下降40%以上)和二甲双胍(下降15-20%)的API价格的大幅下降。

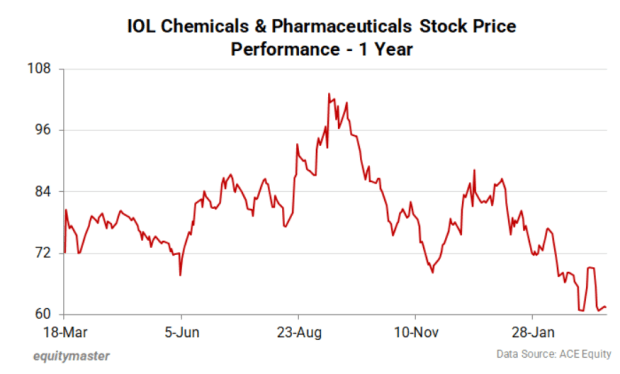

虽然管理层预计价格已经降低了,但在达到底部之前的持续压力会对投资者的情绪产生负面影响。

这是过去一年中股票价格的表现。

IOL化学品和药品的最新股权模式显示,启动子的股份显着增加,从2024年9月的48.2%上升到2024年12月的52.6%。

展望未来,该公司一直在积极地使其产品组合多样化,从而减少了对布洛芬和乙酸乙酯的依赖。

新API等新API等收入,例如二甲双胍,氯吡格雷,fenofrate,pantoprozole和paracetamol的收入正在增加,预计制药市场将在未来成为主要收入。

尽管最近有一些细分市场的定价压力和停滞的需求,但管理层对价格降低和潜在恢复的价格乐观。

他们预计,由于产能利用,出口增长和稳定价格,盈利能力提高。

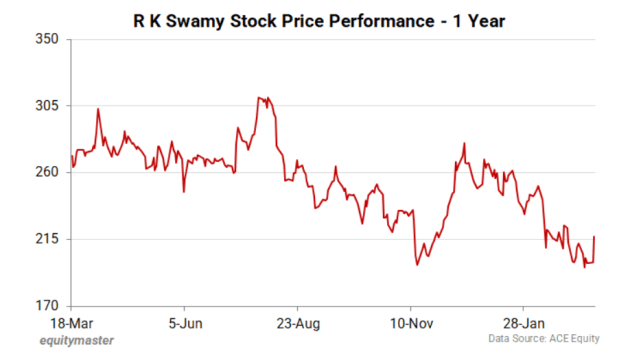

名单上的第五名是RK Swamy,这是第一家综合营销服务公司,该公司列在BSE和NSE的主董事会上。

该公司是一系列营销需求的单窗户解决方案,包括创意,媒体,数据分析和市场研究服务。

在其财务业绩中,该股票在三年期间已提供了24%的CAGR,同一时期的CAGR净利润为138%。

最后3年的股本回报率为49%。

但是,落后的十二个月表现并不那么出色。这导致自公开募股以来公司的股价不断下降。

这是过去一年中股票价格的表现。

RK Swamyreveal的最新股权模式可促进者的股份增长,从2024年9月的66.1%上升到2024年12月的69.6%。

持有的净增加为3.6%,这种内部购买者可能是在市场上领先和低估的美好时光的信号。

最近,该公司增加了600名新员工的容量,并为添加346个呼叫者的电话采访而设立了额外的容量。

这表明有可能在即将到来的季度中发挥作用。

当发起人在自己的公司中购买更多股份时,这是他们对业务信念的有力迹象。

这里讨论的五个股票 – 凯里工业,综合行业,亚洲格兰尼托印度,IOL化学和药品以及RK Swamy – 显示了内部人士将钱放在嘴里的位置,即使在艰难的市场中也是如此。

但是不要仅依靠这个信号。内幕购买很有用,但本身还不够。

例如,亚洲Granito面临激烈的竞争,IOL化学品处理不稳定的药品价格 – 发起人的信心无法神奇地解决。

投资者在做出投资决策之前进行尽职调查时,应将公司的基本面,公司治理和股票估值评估为关键因素。

始终还要检查行业趋势,债务水平和更广泛的市场状况。

将推动者的购买视为有用的线索,而不是完整的故事。将其与您自己的研究结合在一起,以发现真正的机会并避免冒险的赌注。

明智的投资意味着将内部人士的乐观与艰难的事实保持平衡 – 这种混合将驼背变成明智的决定。

愉快的投资。