惠誉解决方案 (Fitch Solutions) 的 BMI 将 2025 年平均铜价预测从之前的每吨 9,500 美元上调至 9,650 美元,原因是持续的供应中断和坚韧的工业需求继续支撑市场。

铜价平均为每吨 9,609 美元,但由于宏观因素的综合作用,目前交易价格高于每吨 10,000 美元。

其中最主要的是美国降息,BMI 预测这将刺激制造业和投资活动直至 2026 年,为工业金属带来推动力。然而,它也警告说,地缘政治紧张局势,尤其是新一轮的中美贸易对抗,可能会限制 2026 年的进一步增长。

清洁能源拉动需求

根据BMI的数据,中国仍然是全球铜消费的主要驱动力,尽管其房地产行业继续拖累近期增长。该公司预计,2025年中国GDP将增长4.8%,略低于目标,因为制造业PMI徘徊在扩张阈值以下。

尽管如此,该国的绿色能源扩张已大幅提升了对红色金属的实物需求,它补充道。 2025 年上半年,太阳能发电量激增 212 吉瓦,同比增长近一倍,而同期电动汽车 (EV) 销量增长 33%,达到 540 万辆。

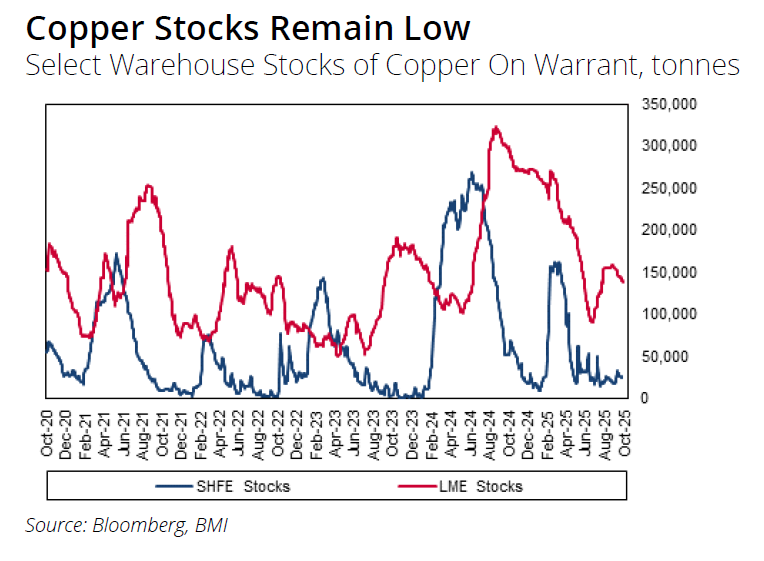

BMI 指出,可再生能源和电动汽车的繁荣已将上海期货交易所的铜库存推至多年低点,从 3 月份的 160,800 吨降至 9 月底的 26,800 吨。

在全球范围内,伦敦金属交易所的库存量在 2025 年下降了一半,至近 14 万吨,因为由于预计对金属征收部门关税,其大部分库存已出口到美国。由于提前装载,纽约商品交易所的铜库存达到 329,900 吨。

矿山中断的影响

在供应方面,BMI认为铜价将继续受到主要生产商供应中断浪潮的支撑。

全球第二大自由港麦克莫兰公司的 Grasberg 矿区 9 月发生泥石流灾害,导致其遭遇不可抗力,导致 2026 年预计产量减少 35%。

在智利,产量下降也很严重,在全球最大的地下铜矿 El Teniente 发生事故后,国有矿商 Codelco 8 月份产量同比下降 25%,至 20 年来的最低点 93,400 吨。

英美资源集团和嘉能可共同拥有的 Collahuasi 矿产量也下降了 27%,两家公司均下调了 2025-2026 年的产量目标。与此同时,泰克资源公司已将克夫拉达布兰卡 2025 年产量预测下调至 170,000-190,000 吨,远低于之前的指导。

尽管如此,BMI 仍预计 2025 年全球精炼铜产量将增长 2.4%,主要由中国推动,但受到精矿供应有限的限制。因此,该公司预计今年的全球盈余将小于 2024 年。

长期展望

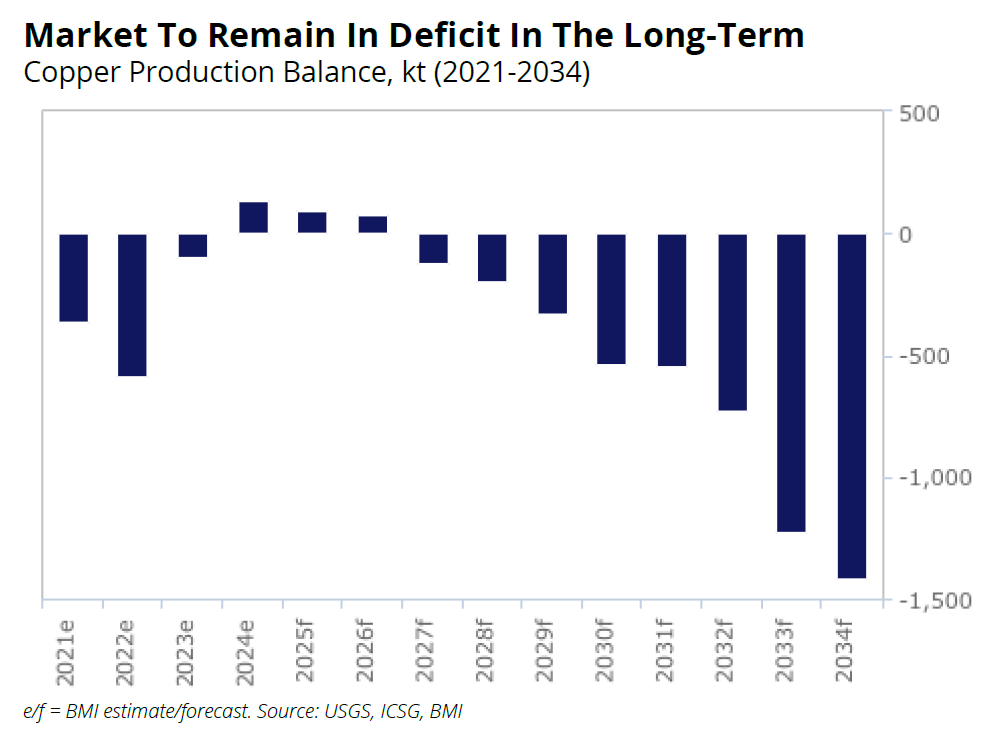

展望未来,BMI 预计“大量新项目”将在未来十年内向市场带来更多铜,但供应增长将日益落后于需求增长。

研究团队援引 IEA 的数据强调,每辆电动汽车含有超过 50 公斤的铜,是传统汽车的两倍多,而海上风电等可再生能源装置每兆瓦需要高达 8 吨的铜

因此,随着电气化和清洁能源基础设施建设加速,出现长期供应短缺,该公司预计到 2034 年铜价将达到每吨 17,000 美元。

更多新闻

Loncor 同意以 2.61 亿美元的价格出售给中国盛屯

盛屯每股1.38加元的报价较多伦多证券交易所周五收盘价溢价16%。

2025 年 10 月 14 日 |上午 08:00

{{商品.名称}}

{{ 帖子.标题 }}

{{ 帖子.摘录 }}

{{ 发布日期 }}

评论

没有找到评论。