想象一下一辆古老但坚固的大使汽车。它不像是一辆华丽的SUV,但它可靠,强大且持久建造。这就是Canara银行在印度银行系统中的感觉。

卡纳拉银行(Canara Bank)是一家著名的机构,根深蒂固,现在正准备在瞬息万变的经济中进行新的旅程。

凭借超过100年的遗产,卡纳拉银行不仅是另一家公共部门银行,而且是经过金融风暴,政策转变和信用周期的经历。

但是,今天真正的问题是,这家银行能否跟上印度银行业中的高速改革和变化的数字景观?

阅读…

卡纳拉银行(Canara Bank)始建于1906年,于1969年国有化,是班加罗尔的主要公共部门银行。

Canara Bank提供了一系列的银行服务,不仅适用于个人,还适用于企业和NRI。从贷款和储蓄帐户到投资选择和数字银行解决方案,它可以满足各种需求。

截至2025年3月,该银行的全球业务成立了25.3万亿卢比。但是,其贷款簿仍然有些集中,主要关注农业,零售和MSMES。

该银行在印度拥有9,604个分支机构和超过12,000个ATM(截至24财年),尤其是在农村和半城市地区。这个广泛的网络使其能够在各种收入水平和职业中为数百万美元提供服务,从而加强了其对金融包容性和农村发展的承诺。

2020年与集团银行的合并标志着转折点,使卡纳拉银行成为该国第四大公共部门银行。整个集成大大扩大了其占地面积,整个印度的17,672个银行商店的组合网络可以提高其在更大范围内提供服务的能力。

这种集成有效地有效地运作,因为现在他们使用了相同的软件,增强了客户访问,运营范围和效率。

通过从子公司和扩展业务中解开价值,该银行现在正朝着更强大的市场业务迈进,并提高了股东的价值。

Canara Bank通过其子公司和员工建立了一个可靠的生态系统,从而加强了其在金融服务中的业务。

- 一个关键部门是Canara Robeco资产管理有限公司,这是印度最古老的共同基金房屋之一。截至25年第4季度,它管理了价值1万亿卢比的资产,将其列入该国排名前20名。

- 该终身保险公司是汇丰与PNB之间的合资企业,主要通过Bancassurance Model IE运营,即银行与保险公司之间的合作伙伴关系,银行通过其渠道出售保险产品。

- 其中包括Canbank因素,Canbank计算机服务,Canara Bank证券,Canbank Financial Services和Canbank Venture Capital Fund。

- 可以命中房屋,Andhra Pragati Grameena Bank,Kerala Gramin Bank和Karnatka Vikas Grameena Bank是其利润池和地区范围的重要贡献者。

这些子公司和员工提供了长期价值,并帮助Canara银行在传统贷款之外的收益增长的同时,使风险多样化。

现在让我们深入了解财务数字以了解真实的故事:

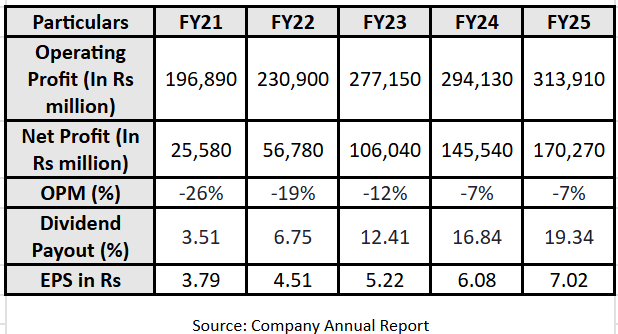

Canara银行数字显示了两个强大的故事:营业利润的稳固而稳定的增长,复合年增长率为12.31%,净利润增长了五年内的复合年增长率为60.49%。

增加的股息支出还表明股东的重点很强。

随着利润的增加,该银行正在稳步增强其基本面。

要了解更多信息,让我们深入研究其财政部的结果:

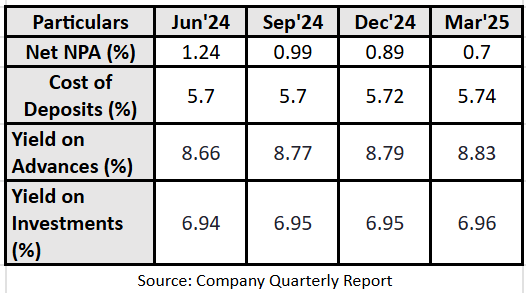

Canara Bank的主要比率显示出稳定的改善和合理的财务状况。

NPA(不良贷款)减少了,表明该银行正在恢复更多的贷款并减少贷款,这是信用质量提高的强烈迹象。

存款成本一直保持稳定,表明该银行正在有效地管理其存款利率,而不会给保证金施加额外的压力。

另一方面,进步的收益率有所提高,这意味着银行从其发放的贷款中获得了更多收入,这直接增加了盈利能力。

- NPA的总成绩急剧下降,对于PSB,这种清理已解锁资本,减少了供应需求和提高的利润可见度。破产和破产法规以及其他更强大的恢复机制也正常运行。

- 印度的银行业正在看到一种转变,资产质量正在改善并变得更好,数字采用正在上升,法规越来越尖锐。所有这些都是为Canara Bank这样的PSB提供了新的优势,可以扩展运营并提高盈利能力。

- 信贷增长在25财年(与去年的16%相比下降至16%),这在很大程度上是由于印度储备银行对无抵押贷款的收紧。但是工业信贷保持稳定,达到8%,并且随着零售的稳定,卡纳拉(Canara)将受益于这种平衡和可持续的增长道路。

- 如果您查看当前的数据,近年来已经将超过2.87 TN的卢比泵入PSB。这项资本有助于银行加强其资产负债表,扩大贷款能力并为规模扩展提供坚实的平台。

- 印度储备银行正在积极寻找任何可能最终给银行业中人们希望损失的漏洞。为此,它的重点是各种参数,例如数字KYC采用,稳定的Basel-III合规性,并使银行能够长期在结构上运作。

尽管Canara Bank凭借良好的财务和部门的逆风来挥舞着强大的浪潮,但投资者应考虑的风险。

- Canara Bank以前向铁,钢,基础设施和MSME等一些陷入困境的部门借了钱。尽管风险管理有所改善,但某些部门仍然具有固有的滑倒风险,尤其是与弱国有实体有关的风险。

- 存款风险的成本不是指数级上升,但它正在上升,并且可以降低利润率。大约44%的Canara贷款是通过基准连接的;回购利率的波动(RBI向政府证券借给银行的短期资金)立即反映出贷款利率。

- 使用高级技术的HDFC,ICICI等私人玩家在效率和客户体验方面可以更好地定位。此外,金融科技行业在人们节省和投资方面正在发展和重塑银行服务的世界。这些都会造成PSB的巨大压力。

- 数字银行服务的上升承担了很多责任,并且更容易遭受网络安全性。为所有网络钓鱼,OTP欺诈和在线骗局提供安全性是银行必须做的事情。执行中的延迟不仅会造成RBI压力,而且会造成信誉丧失。

- 成为PSU银行带来了自己的一系列挑战。例如较慢的决策和社会贷款授权。尽管履行了所有规则和法规,但即使是单个负面新闻项目,也会对Canara Bank对合规性失误的惩罚进行很多审查。

Canara Bank已证明,即使在快速发展的银行环境中,它也可以适应和加速。它已从损失实体转变为有利可图的PSB。

随着NPA的日常减少,创纪录的供应高,改善了股东的回报并专注于数字化,Canara Bank走上了正确的道路。

但是,投资者必须保持正念。这不仅仅是银行的增长速度,而且还关乎其借贷方式,如何管理存款成本上升以及如何处理竞争都很重要。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…