Navratna会议的军舰和潜艇制造商Mazagon Dock在不到3个月的时间内赞赏250%。并非没有理由。

首先,正是特朗普的关税威胁重新点燃了投资者对国内需求驱动的企业的兴趣。特别是在世界各地的地缘政治紧张局势上升,国防部具有特殊的利益。然后,随着战争袭击发生后,战争越来越近,国防股票进一步飙升。

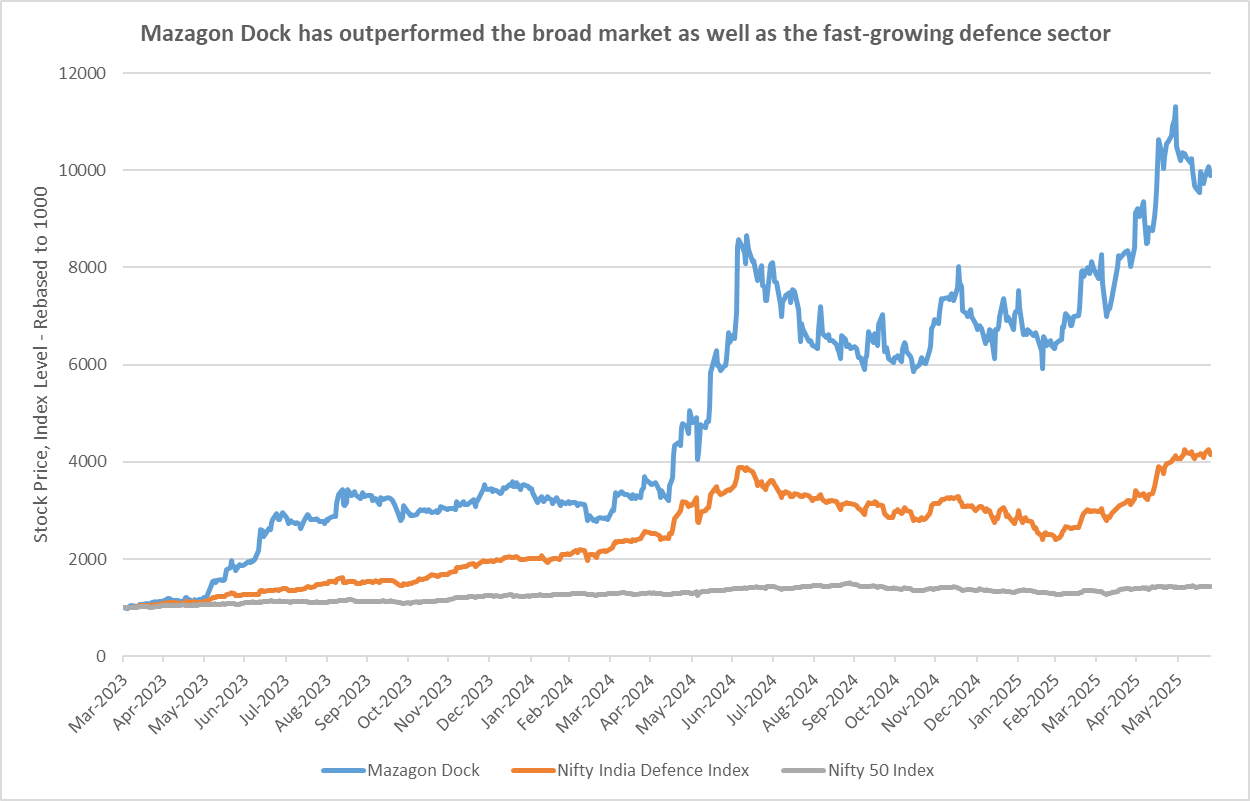

但是重要的是要注意,马祖贡码头表现优于更广泛的国防部门。 Mazagon是唯一一家从事建造和维修防御船和潜艇的造船厂。

成立于1774年,其收入的98%来自与防御相关的命令,用于建造和维修军舰,潜艇和其他海上国防部的海事船只。

Mazagon的快速扩张订单和强大的执行曲目记录已吸引了部落的投资者。但是,支持该股票上升的不仅仅是零售投资者对国防部门的乐观情绪(痴迷?)。

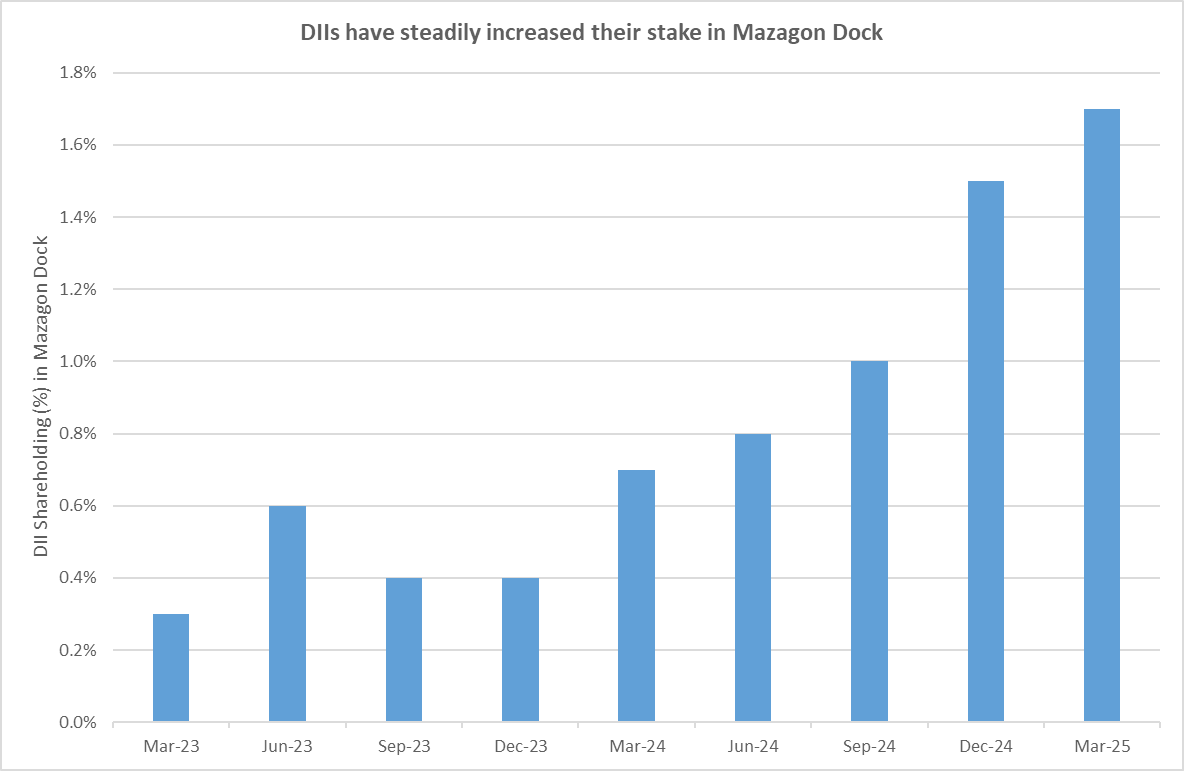

国内机构投资者(DIIS)稳步增加了他们在Mazagon码头的股份。政府持有该公司的股份近85%,DII的股份从2023年3月的0.3%增加到2025年3月的1.7%。国防股票中对DII的定罪不断上升,这符合其长期潜力。

该股票还将在大型股份中占据一席之地,并在8月份进入MSCI印度指数。

但是,企业可以兑现这些高涨的期望吗?

Mazagon认识到里程碑基础的收入。当执行命令达到预定义的里程碑时,就会确认比例的收入。因此,在订单执行的早期阶段,当重点是设计和其他规格的最终确定时,成本就在收入之前进行。这导致边缘缩小。

但是,随着执行的节奏,利润率也达到了。

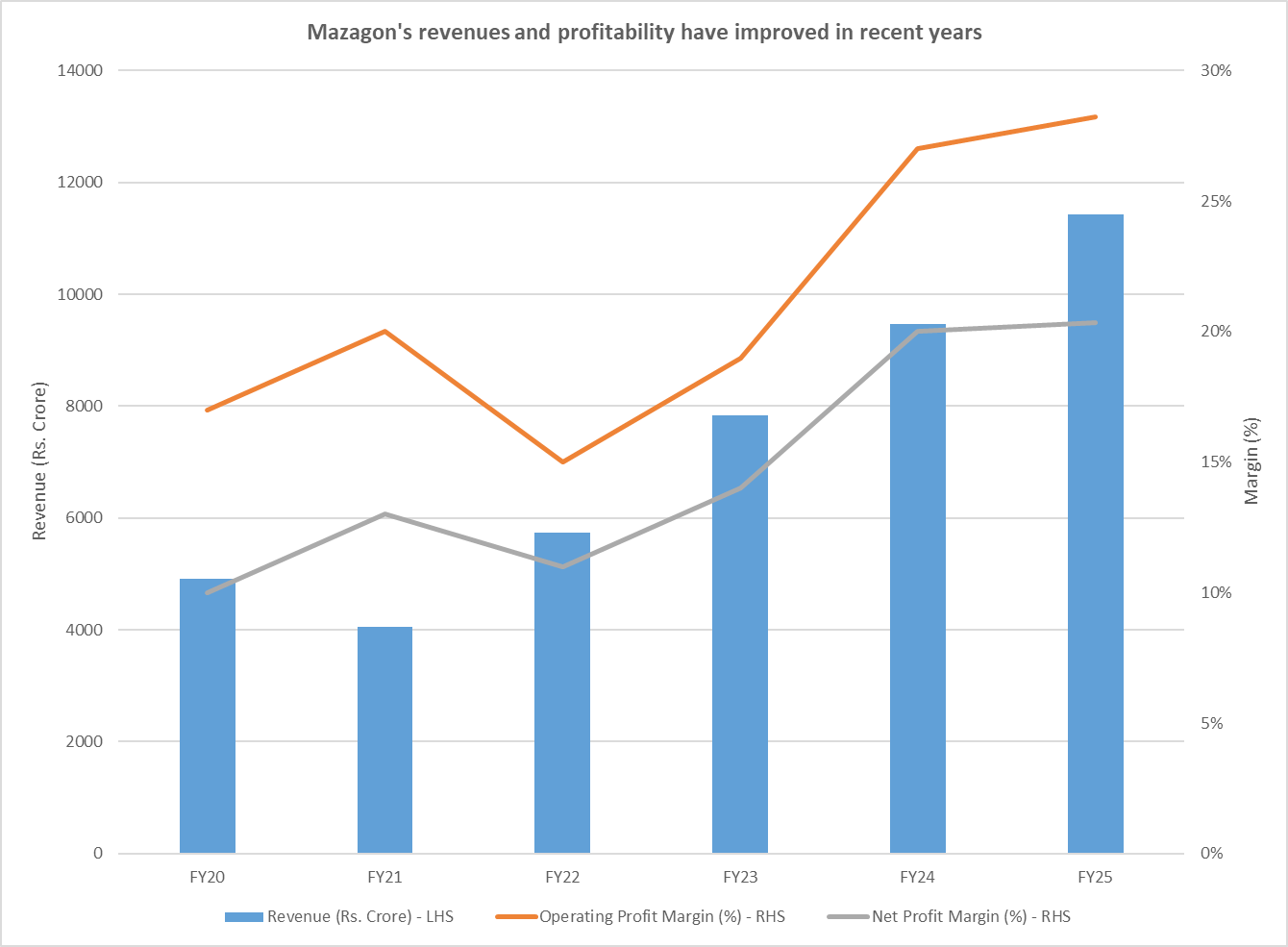

这就是过去几年中播放的内容,导致利润率的扩大。当然,该公司通过造船厂4.0,基于AI的质量检查以及多元化的收入来源的数字化转型通过数字化的成本控制计划也发挥了作用。

在最新报告的季度中,该公司不得不为其两个项目的预期损失做出规定。由于对丹麦项目的成本上升和快速巡逻船的命令。该公司的规定从卢比跃升。 24财年至卢比的169亿卢比。 25财年的747千万,其中大部分在第四季度被认可。这与较高的员工和分包费用一起,导致该公司的营业利润率从24财年的17%缩小到第4季度第25财年的3%。利润同比减半。

尽管其在第四季度的盈利能力受到打击,但该公司以积极的态度结束了财政。在财政和利润率同比增长期间,收入增长了21%。

印度不到全球造船的1%。但它旨在最终将自己确立为全球造船枢纽。为了实现这一目标,已宣布税收减免和其他财务激励措施支持国内造船和相关行业。

在最新的工会预算中,政府宣布了造船财政援助政策,以促进国内制造业。建造和回收船的公司已免除10年的基本关税。卢比。已分配了25,000千万卢比,以支持当地的造船厂。

根据该政策推出的这种经济激励措施改善了Mazagon Dock的业务前景。

印度目前的海军舰队可以维持十多年。但是造船需要时间。潜艇的制造最多可能需要8年。因此,新海上船只的命令已经在进行中。

Mazagon期望新订单值得卢比。下个月将签署30,000 – 项目75次额外的潜艇。这也是针对项目75(i)潜艇,下一代Corvette和Destrolers的订单,重复订单,价值70亿卢比的Project 17 Bravo Frigates,以及44,000亿卢比的矿山计数器量船只(MCMV)。

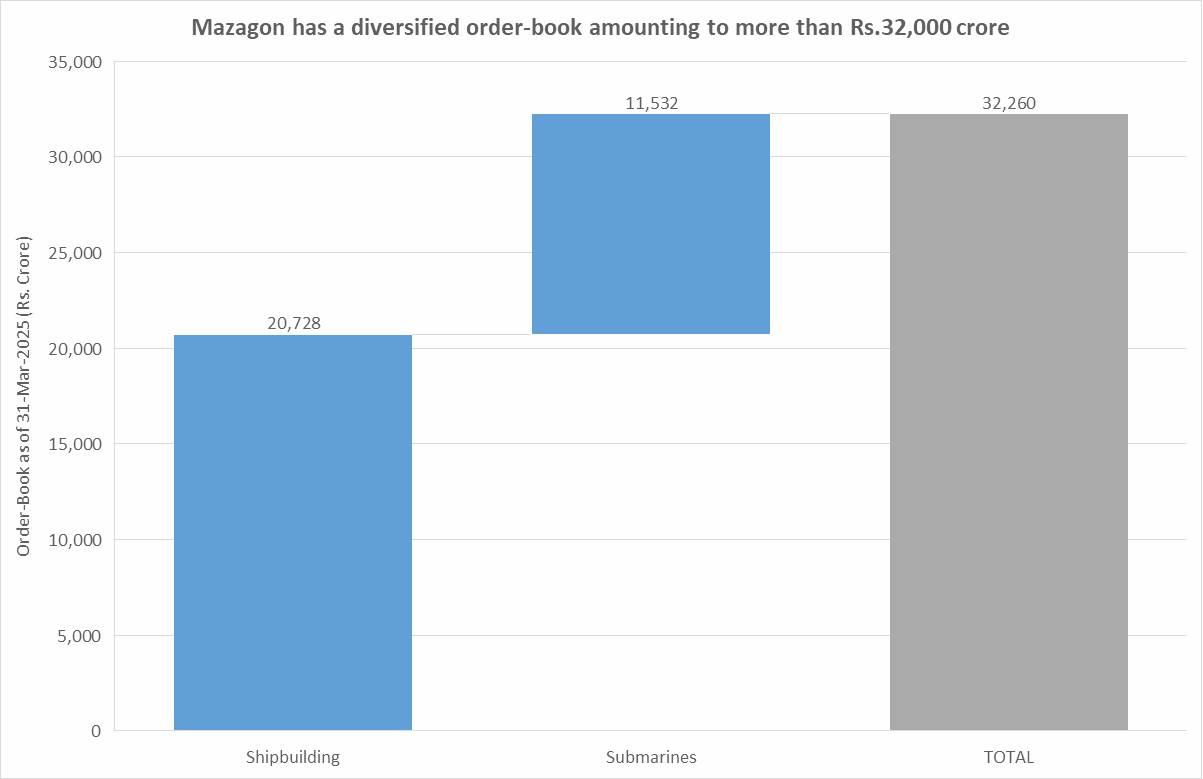

在这些订单的背面,管理层正在订购订单簿中的近4倍扩张,从32,260千万卢比增加到12.5亿卢比。这将转化为从3年到10年以上的收入可视性的改善。实际上,由于印度坚持不懈的防守推动,股票周围的许多热情都集中在该业务的命令书上。

重要的是要注意,对于新袋装的订单,即使成本现在开始增加,收入也只会在28财年开始流动。因此,管理层已指导26财年的PBT利润率为15%的收入增长8-10%。分析师和投资者在更广泛的利润率上的增长速度更快。

此外,该业务对负面惊喜并不陌生。由于其两个项目的成本上涨,该公司最近不得不加大规定。如果需要,管理层已经在随后的季度中打开了大门,以进一步供应。

订单获奖和执行也是波动的。根据项目17 Alpha的Stealth Frigates的2015年订单执行,以及2011年Bravo项目授予的4个驱逐舰的执行情况,已经延迟了。随着私人球员的竞争的增加,更多的负面惊喜可能会出现在订单获胜,执行和成本上。在提示上,投资者的情绪可能会降低。

Mazagon的能力也可以限制增长。该公司目前的容量可以处理10艘军舰和11艘潜艇的平行制造。尽管近年来,海底容量已从6个扩大到11,但该公司的造船厂只能处理中小型船只的维修。此外,印度在扩大国防能力方面的持续推动也要求在Mazagon进一步扩大能力。

为此,它承诺将其产能增加一倍,价值5,000亿卢比的投资在接下来的几年中。有了足够的现金储备,扩张很可能通过内部应计来实现。但是,如果扩张计划导致其书籍增加债务,那么投资者将不再能够从零debt的位置中获得舒适感。因此,将需要通过资本支出计划对其书籍的债务进行密切监控。

该公司处于过渡阶段,较旧的项目即将完成,新项目开始了。在接下来的几个财政员中,将到期几艘船。这应该关闭这些项目的收入识别的最后一条,而费用仍保持在预算之下。因此,在过去的几个财务中,利润率提高的趋势可能会持续到27财年左右。

但是此后,随着新订单的工作开始,收入识别将被载荷,并且运营利润率可能会降至12-15%。当然,管理层预计离岸和出口订单将获得一些懈怠的收入。也就是说,该公司还涉足基于AI的安全合同。该领域缺乏强大的田径记录引发了有关如何发挥作用的问题。

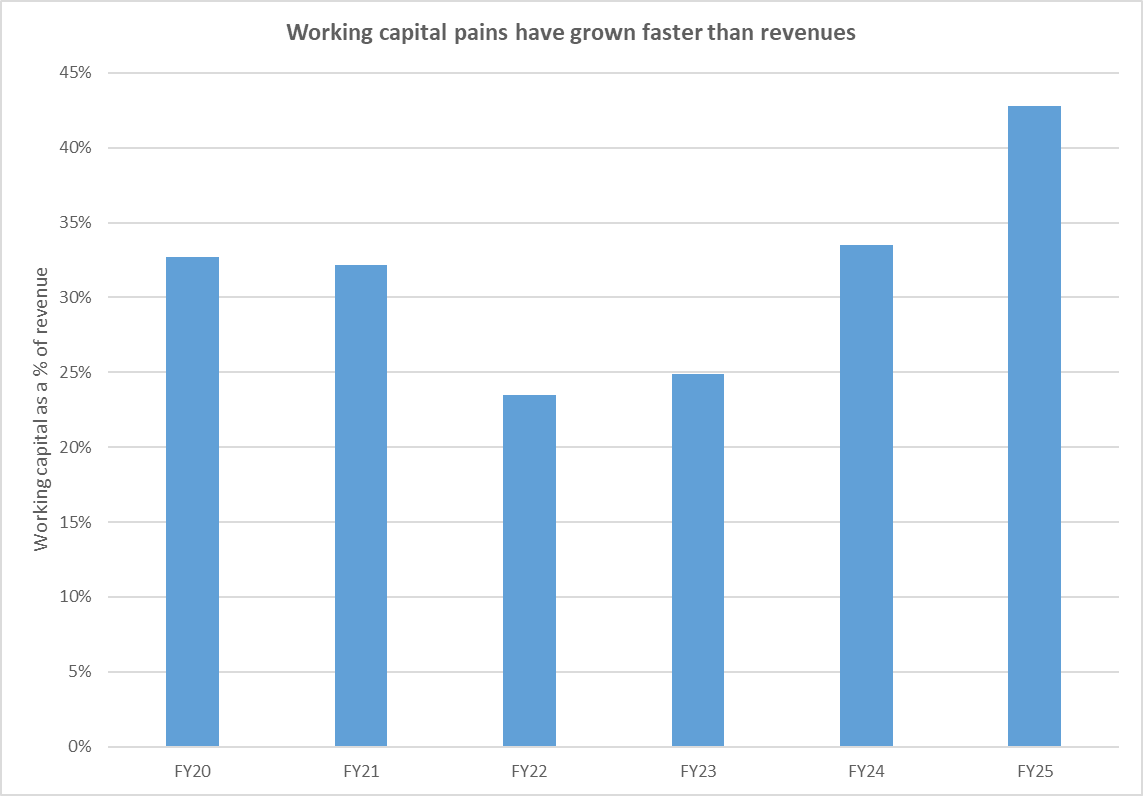

此外,与迎合政府项目的公司一样,应收账款仍处于压力下。实际上,营运资金的需求已从24财年的33.5%增加到25财年的42.8%。随着利润率中等和营运资本压力的升级,现金流管理可能会变得越来越棘手。

在过去的几年中,随着增长的急剧加速,该股票的估值可能已经领先于业务基本面。该股票的交易价格超过了六个月的税收税率的55倍。最近的增长也被预测到了未来。

实际上,分析师对增长和盈利能力的预测比管理层的指导更为积极。随着收入和EBITDA预计在25财年至27财年之间的复合年增长率分别为20%和35%,该股票的目标价格已固定为3,858-4,350卢比。这反映了当前水平的上涨空间20-35%。

但是,如果增长令人失望,则该股票可以看到波动性,这可能会因其在F&O合同下的最新纳入而夸大。更正可以使计数器降低到更具辩护的估值。

免责声明

注意:我们依靠来自 www.screener.in 在本文中。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ananya Roy是 Credibull Capital,SEBI注册的投资顾问。她是NIT,IIM和CFA宪章持有人的校友,她对经济和股票市场的看法。