外国机构投资者(FII)正在销售狂欢。

截至2025年3月,他们的股份降至17.2%,而国内机构投资者(DIIS)持有17.6%。发起人持有约52%的股份,而散户投资者则持有余额。

在2025年6月的季度中,FIIS向印度股票投入了3867亿卢比。然而,即使更广泛的指数保持了自己的地面,在小帽子空间中,暗流也有所不同。

FII修剪了曝光,几家著名的基本强大公司看到了急剧的削减。

这是四个这样的股票。

看看…

名单上的首先是Aditya Birla时尚和零售。

Aditya Birla是Aditya Birla集团的服装零售业。该公司具有质量和价值,奢侈品零售以及种族品牌和数字优先品牌的交易。

它的品牌包括Pantaloons,StyleUp,The Collective,TMRW,Sabyasachi,Shantanu Nikhil,Masaba,Tarun Tahiliani,Tasva和Jaypore。

该公司拥有451家质量和价值商店,659家民族品牌商店,41家豪华商店和16家TMRW品牌商店。

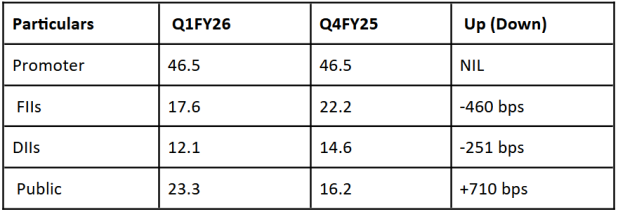

FII目前持有该公司17.6%的股份,低于3月季度的22.2%。 DIIS股份也下降了251个基点(BP),至12.1%。

同时,公有股东的份额已从16.3%增加到23.3%。

在其财务上,收入同比增长14%(YOY)至73.6亿卢比。税后损失(PAT)减少了31%,至6.2亿卢比。

Pantaloons贡献了收入的59%,其次是种族(26%),TMRW(9%)和其他人(7%)。新兴TMRW中的负边距导致其损失。

展望未来,该公司有一个积极的增长计划。它的目标是在未来5年内提高其收入三倍和两倍的利润。

该公司目前的利润率为9%,其目的是翻一番,达到18%。为此,它计划将损失的种族企业(TCN和TASWA)和TMRW转变为有利可图的企业。

独立地,预计每家业务将在27财年实现盈利能力,而TMRW可能会花费一年的时间。该公司还拥有23.5亿卢比的现金余额来追求扩张。

名单上的第二是Samhi酒店。

Samhi是一家机构多品牌酒店所有权公司。它的商业模式着重于获取酒店品牌并扩展它们。

该公司拥有32家酒店,在14个城市的10个品牌中总共有4,948间客房。这些酒店在上层,上层阶段和中期都有良好的变化。

该公司与万豪(例如庭院,费尔菲尔德,喜来登和文艺复兴时期),凯悦(Hyatt Place和Hyatt Regency)和IHG(Holiday Inn Express)建立了合作。

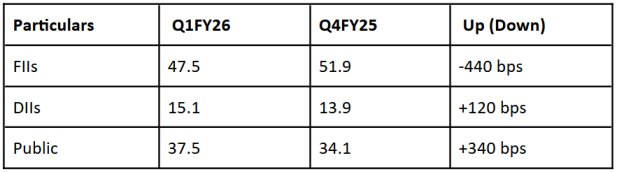

FII在第1季度将其股份从3月份的51.9%降低到47.5%。

同时,DII和公共股东的股份分别增加到15.1%和37.5%。

萨米(Samhi)的总收入增长了17%,达到11.5亿卢比,而该公司的利润为8.6亿卢比,损失2.3亿卢比。它的净DEBT至EBITDA也从24财年的4.4倍提高到3.2倍。

大约72%的收入来自房间,25%来自食品和饮料,其余的则来自其他房间。

展望未来,Samhi预计,从长远来看,总体收入将以早期的两位数增长。它还预计其EBITDA在运营杠杆率的驱动下将扩大约600 m卢比。

Samhi还旨在在26财年产生3.6亿卢比的自由现金流,该现金将用于改善其资产负债表。为了实现增长,它还具有强大的资产管道。

在短期内,Sheraton Hyderabad正在增加54间新房间,佩恩凯悦丽丽(Hyatt Regency Pune)将增加22个房间。预计两者都将开始为26财年的现有收入做出贡献。

一家362间客房的威斯汀和致敬双品牌酒店预计将从26财年开始贡献。一家170个房间的万豪酒店计划在27财年下半年开始运营。

该公司还与GIC建立了合作伙伴关系,以减少债务并寻求增长机会。

列表中的第三个是Hitech管道。

高科技管制造和提供钢管和相关产品。截至25财年第4季度,它的安装容量为75万MTPA。

它的产品组合包括电阻焊接(ERW)管道和空心截面,颜色涂层的线圈,镀锌铁(GI)和镀锌平原(GP)管道,冷滚动(CR)线圈等。

它在19个州拥有350多名经销商和分销商以及100多家原始股权制造商的市场中有各种各样的市场。

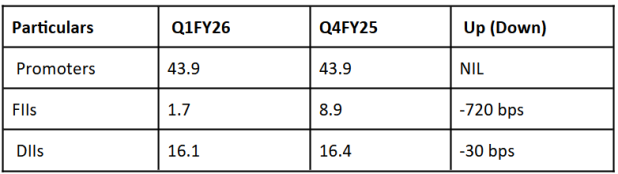

FII已将其股份降低到1.7%,而DII也将其股份略微降低至16.1%。

在25财年,收入增长了14%,达到30.7亿卢比,这是由于销售量增加了24%。随着运营杠杆的启动,帕特(Pat)上升了66%,至729 m。

每公吨的EBITDA(一个关键指标)也提高了12%,至3,297卢比。

它的销售额多样化,一般产品收入60%,增值产品(VAP)的收入为37%。该公司计划在26财年将VAP份额提高到42-43%。

展望未来,该公司计划在26财年实现1 m吨的年生产能力,并在29财年实现2 m吨的安装能力。

为了实现这一目标,它正在Secunderabad建造新的Greenfield工厂。该工厂将符合基础设施,防御和可再生能源。

该公司还在扩大其SANAND部门,并正在钦奈斯里市进行绿地扩张。

列表中的第四个是ITD胶结。

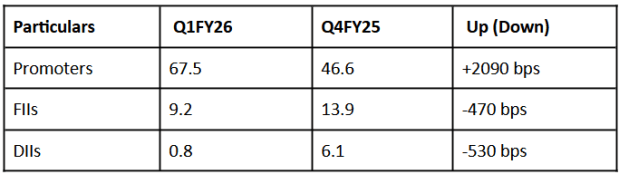

直到2025年5月,ITD水泥是泰国ITD泰国集团的一部分。但是,在其集团实体购买了ITD促进者控股之后,它现在是Adani集团的一部分,持有67.5%。

该公司为印度的基础设施项目提供设计,工程,采购和建筑服务。其中包括海上,水,废水,水力,道路,铁路和都会大都市。

FII将其股权降低到9.2%,而DII现在仅持有0.8%。

在财务上,收入增长了18%,达到25财年的91亿卢比。另一方面,帕特上涨了36%,至3.7亿卢比。

截至2025年3月,其订单簿为183亿卢比,提供约2年的收入可见性。该订单书籍在各个部门也具有地理上的多元化。

海洋(35%),地铁和城市基础设施(18%)以及建筑物和工业结构(25%)对订单簿的贡献最大。

ITC预计,在订单簿执行的驱动下,ITC的收入和利润在26财年增长了25%。

它还针对26财年900亿卢比的项目管道中的新订单流入量约为150亿卢比。

Fiis出于各种原因出售其股份。

这些可能包括将资本转移到其他地方的更好机会,对估值的担忧,疲软的收入前景甚至更广泛的宏观经济风险。

有时,这只是在强烈的集会之后预订的获利。在这篇社论中,所有四个业务在根本上都很强大,并具有雄心勃勃的增长前景和扩张计划。

但是,不仅要依靠炒作,还必须仔细分析公司的基本面,包括财务绩效,公司治理实践和增长前景。

愉快的投资。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…