外国机构投资者(FIIS)正在堆积一组精选的小型股票,这些股票已经在2025年推出了三位数的回报。

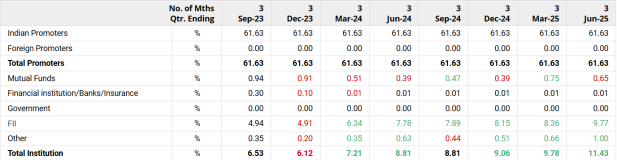

6月季度的最新股权数据表明,在今年势头强劲和价格上涨的公司中,外国所有权巨大跃升。

在某些情况下,赌注在短短三个月内就攀升了一个百分点以上,这对于这种规模的公司来说是一个了不起的举动。

传统上,FII投资由大型投资主导,但是一些小股为FII投资组合提供了急需的多元化。这些公司在各个领域运营 – 专业化学,汽车,工程,服务和物流。

这些股票中FII的购买模式现在引起了国内投资者的密切关注,渴望写同样的浪潮。

让我们看一下5个这样的股票…

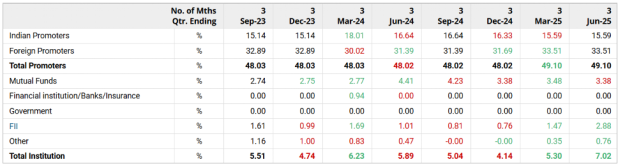

名单上的首先是Camlin Fine Sciences。

专业化学制造商的股票在2025年增长了100%以上,FII股权从2025年3月的1.47%增加到2025年6月的2.88%。

该公司的投资组合涵盖了四个垂直领域:保质期解决方案,性能化学品,香气成分以及在Algair Nutrapharms股份80%后于2019年推出的健康和保健领域。

Camlin Fine Sciences为全球1,250多个客户提供服务,包括Shell,Cargil,Lockheed Martin,Clarity和Adani Wilmer,其余的约有85%的剩余时间为国内销售。

它的网络分布在亚洲,欧洲和美国的80多个国家 /地区,并得到了九个制造设施的支持,其中有超过61,000公吨的联合容量。

在25财年,卡姆林的合并收入从24财年的14.5亿卢比上升到16.7亿卢比,核心业务收入增长了约15%,EBITDA的增长量从1.84亿卢比提高到2.08亿卢比,尽管产品价格较高,但仍保持接近12.5%的利润率。

该公司的管理层预计,香草林和混合物的持续增长,同时对竞争和定价压力保持警惕。

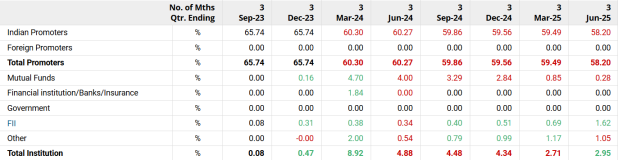

接下来是加布里埃尔。

汽车组件制造商的股票在2025年飙升了107%以上。FII股权从2025年3月的5.23%增加到2025年6月的5.97%。

该公司的一部分是Anand集团的一部分,在OEM,售后市场和出口细分市场中拥有强大的业务,制造了超过500款乘车控制产品,包括减震器,支撑杆和前叉。

它是两轮车的前三名球员之一,估计有89%的市场份额的三轮车领导者,也是第一位为Rajdhani,Shatabdi和Vande Bharat教练开发抑郁片的土著制造商。

它的客户列表跨越Bajaj,Mahindra,Honda,Royal Enfield,Maruti Suzuki,Yamaha,Renault,Skoda,Volkswagen,Ashok Leyland,Isuzu,Isuzu,Indian Railways,Indian Railways等。

管理层计划将公司的售后市场范围扩展到拉丁美洲,非洲和北美。

在25财年,加布里埃尔(Gabriel)的合并收入增长了19.4%,达到40.6亿卢比,EBITDA为3.92亿卢比,利润率为9.6%。税后的利润为2.45亿卢比。

天窗子公司Inalfa Gabriel天窗系统的收入为4.2亿卢比,利润率为8.1%,并将其能力翻倍26财年。

该公司宣布最终股息为每股2.95卢比,年收益的32%。

管理层对增长感到乐观,理由是太阳能减震器,电子自行车叉,扩大的天窗业务以及海外售后市场的机会。

列表中的第三个是斧头扫视。

工程和技术解决方案提供商的股票在2025年获得了大笔利润,FII持有量从2025年3月的0.69%增加到2025年6月的1.62%。

该公司跨嵌入式软件和硬件,数字化和自动化,机械工程,系统集成,测试解决方案,制造工程,技术出版物和售后市场解决方案提供产品工程服务。

它在包括航空航天,国防,汽车,能源,半导体和重型工程的垂直行业中运作,航空航天占25财年收入的30%。最近的一项杰出胜利是在航空航天中达成了1800万美元的OEM交易,将在五年内执行。

在25财年,Axiscades首次合并收入的100亿卢比,同比增长7.9%,EBITDA为1.42亿卢比,仅次于一次性成本后,同比增长了17%。税后的利润跃升了2.25次,至752.6 m。

管理层概述了26财年的目标票价为1.6-1.8亿卢比,并在强大的订单书,Marquee客户和不断扩大的解决方案投资组合的支持下。

接下来是Zinka。

该公司的股票在2025年获得了巨大的收益,涨幅为114%。 2025年3月的FII持有量从2025年3月的11.6%跃升至20%以上。

它以著名的黑巴克品牌运作。它提供了一个数字货运平台,涵盖收费服务,车辆跟踪,燃油管理,付款,车辆融资和负载经纪。

它以资产灯,平台为主导的模型运行,建立了高运营杠杆和增长的盈利能力,赚钱和跟踪形成了稳定的经常性收入基础。

它的客户包括大型B2B名称,例如印度斯坦联合利华,依赖石化,亚洲涂料和高露洁 – 帕尔莫利维。每月交易卡车运营商在25财年增长了20.8%至720,000。

在Q1FY26中,Zinka的总收入攀升了62–63%,至1.6亿卢比,业务收入为1.44亿卢比。据报道,EBITDA飙升至400 m卢比,而利润率从13%升至净收入的36%。

PAT的收入为340 m卢比,经营现金流量为630 m卢比,并得到了预订订阅收集的帮助。

管理层专注于扩展支付服务,售后市场产品以及扩大其融资网络。

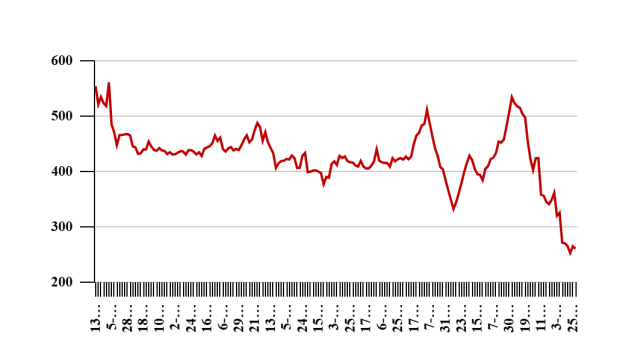

清单上的最后是力电机。

该公司的股票在2025年实现了145%的收益,FII持有量从2025年3月的8.36%上升到2025年6月的9.8%。

Force Motors是Abhay Firodia集团的旗舰公司,正在制造完全垂直整合的小型和轻型简历,多功能车和农业拖拉机。

它向中东,亚洲,拉丁美洲和非洲的各个国家提供这些产品。直到2005年,它被称为Bajaj Tempo。

最近的集会可能归因于这家2轮车公司发布的强劲结果。

在25财年,该公司的净资产为24.02亿卢比。随着营业盈利能力更好,外债的降低以及资本支出的审慎资金,债务指标有所提高。

在25财年,其利润增加了一倍以上,达到8亿卢比,而24财年报告为3.9亿卢比。

随着公司的重点关注利基市场,它一直保持了市场份额。实际上,该公司的市场份额已将2轮电动领域的市场份额提高到16%以上。

随着对LCV和MUV的需求随着学校的开放和旅行的挑战而强烈反弹,Force Motors有机会捕捉更多的市场份额。

投资于吸引大量FII流入的多阶层可以具有令人信服的理由。

首先,先前的大型回报记录将指出强大而可扩展的业务模式,良好的市场定位和出色的执行策略。

新鲜或增加的FII参与可能证明了全球投资者对公司的增长前景以及其运营弹性和治理标准的信念。

这还将提高市场知名度并提高流动性,这些因素可能会引发估值的收视率。

但是,它们并非没有风险。这些公司的估值可能会在其业绩波动时被延长。

这就是为什么应全面的尽职调查以及对公司治理的检查,以确认是否值得投资。

愉快的投资。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…