国际能源机构的一份新报告描绘了全球推动关键矿产的震惊图片,因为国家被迫在高地缘政治紧张局势中导航,而供应仅由少数球员主导。

在它的 全球关键矿产前景2025IEA发现,尽管政治紧迫性和清洁能源技术的需求不断增加,但全球供应链的多元化几乎没有进步。

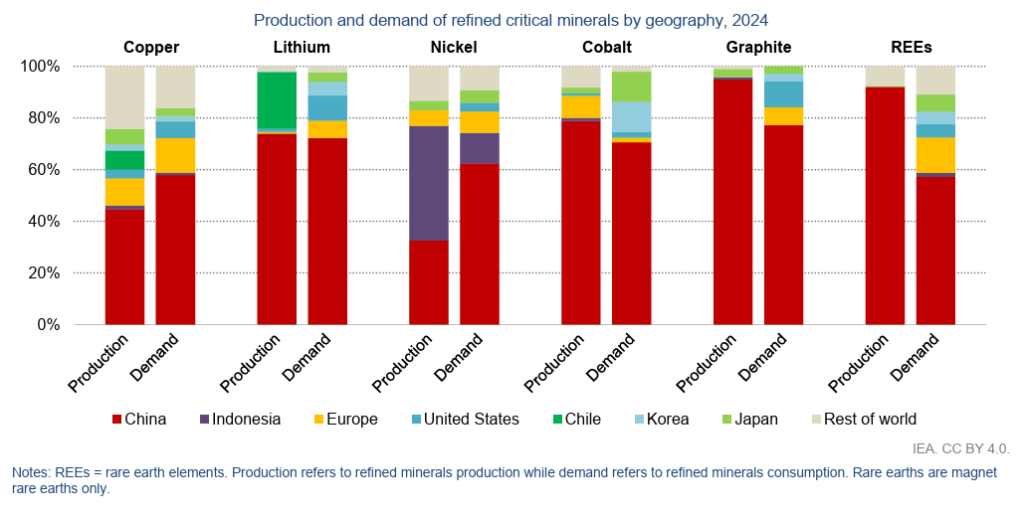

该报告突出显示了从2020年到2024年,关键矿物质的全球精炼能力变得更加集中,中国和印度尼西亚占了钴,石墨和镍等电池金属的绝大部分供应增长。排名前三的材料供应商的平均市场份额从82%上升到86%,单一国家(用于钴,石墨和稀土)以及镍的印度尼西亚 – 销量增加。

中国的据点还不仅仅是矿物质的炼油。该机构估计,自2020年以来,全球电池回收产能增长的三分之二约为中国。

到2035年的前景几乎没有缓解。 IEA仅将精炼浓度的边缘降低到82%,从而有效地追溯到2020年。

采矿中的类似故事

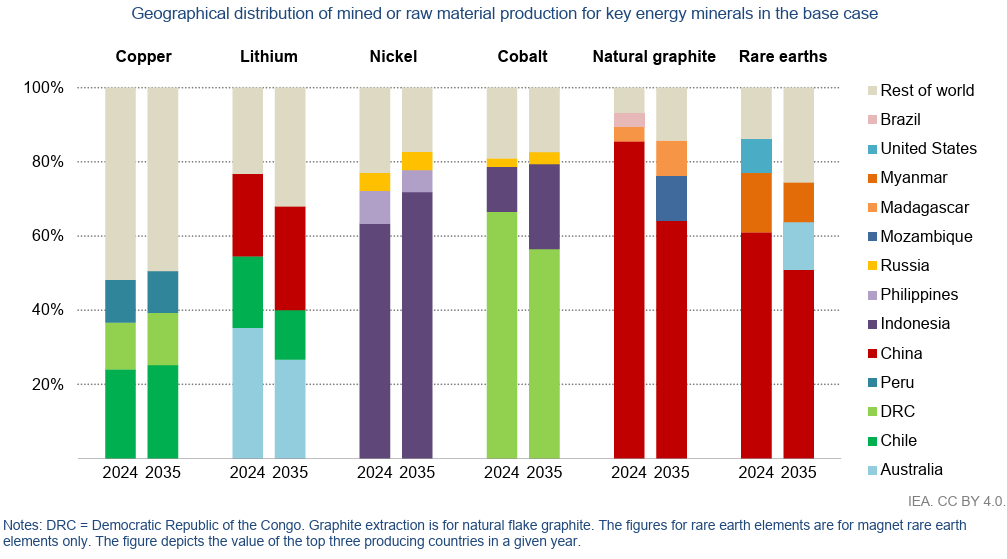

IEA的前景指出了关键矿产开采的类似趋势,尽管程度较低。

IEA说,尽管来自阿根廷和津巴布韦等国家的新锂供应有些多元化,但前三名采矿国家的供应份额仍然很高,铜,镍和钴有望变得更加集中。

此外,尽管有越来越多的矿山项目,预计有些矿物会严重供应。尤其是铜提出了一个很大的关注。当前的矿山项目管道指出,到2035年,由于电气化的需求增加了30%的供应短缺。锂还预计到2030年也将进入市场赤字。

提供脆弱性

IEA的发现或多或少地证实了中国在关键矿产供应链中的主导地位。该国领导其报告涵盖的20种能源相关战略矿物中的19种,平均市场份额约为70%。在这些矿物质中,有15个表现出比石油更大的价格波动。

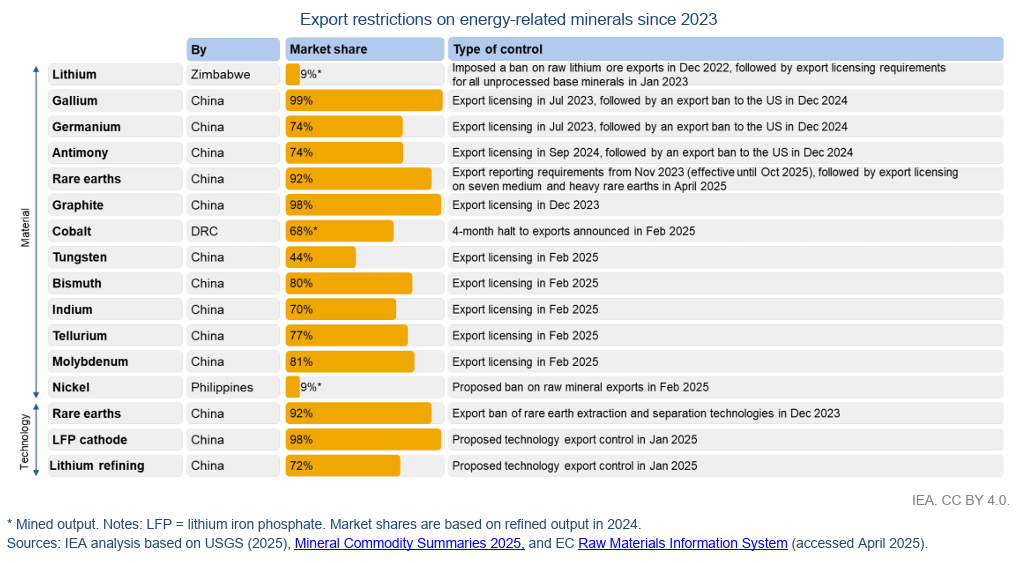

该报告还发出警告,警告全球供应冲击的后果,例如中国限制了甘露仪,锗和锑的出口,对半导体生产的关键矿物质,随后是对钨,泰特尔斯坦,泰特尔,bismuth,inimuth,inimuth,inimium,molybdenum,molybdenum和七个稀有地球的相似的缘故。刚果民主共和国还宣布了为期四个月的钴停赛,以遏制今年的价格下跌。

报告中总共分析了11个矿物质,现在受到某种形式的出口控制。

IEA执行董事Fatih Birol说:“即使在一个充分的市场中,关键的矿产供应链也可能非常容易受到供应冲击的影响,无论是从极端天气,技术失败还是贸易中断。” “供应冲击的影响可能是深远的,为消费者带来了更高的价格并降低工业竞争力。”

新兴技术

IEA报告还聚焦了新兴的电池技术,例如铁磷酸锂(LFP),钠离子和富含锰的化学物质,它们正在重塑材料需求。但是,这些技术不能免疫供应风险。

例如,中国控制着75%的纯化磷酸产生(对于LFP电池至关重要)和95%的高纯锰硫酸盐。 IEA说,宣布的项目的供应不足以满足预计的2030年代需求,从而引发了新的脆弱性问题。

在创新方面,IEA在AI驱动的矿物勘探,直接锂提取以及从离子粘土中加工的稀土加工中看到了希望。这些可以削减成本和环境影响,在乌干达,巴西和澳大利亚等国家开放新的供应路线。但是,该报告警告说,如果没有国际合作,仅技术进步就无法确保供应弹性。

政策行动与市场力量

该报告是直言不讳的:仅市场力量就不会推动多元化。高资本成本 – 新司法管辖区的高度高出50%,而2024年关键矿产的低价正在阻止投资,尤其是对新进入者的投资。例如,锂价格在2021 – 22年较早的峰值之后下跌了80%以上。

结果,IEA呼吁采取政策机制来稳定市场并降低投资者风险,例如差异,上限和地面定价和数量保证。它还建议基于标准的市场访问政策,以促进可持续和地缘政治多样的来源。

主要经济体开始行动。美国已发出执行命令,以加快允许和激励国内生产的允许和激励,而欧盟根据《关键原材料法》指定了47个战略项目。

同时,印度尼西亚和刚果民主共和国等资源丰富的国家正在采取政策,通过出口限制和当地内容要求从其矿产资源中保留更多价值。

IEA说,例如,针对清洁镍产量的有针对性的激励措施可以解锁当今主要生产商以外的大量供应量,并在2035年将全球市场集中度减少7%。

Birol说:“这项新的分析回顾了危及的事情以及需要做些什么来改善关键矿物供应链的弹性和多样性,这是确保21世纪能源的可靠性,可负担性和可持续性的关键关注点。”

更多新闻

安大略

政府说,大部分资金将用于贷款保证,使土著商业团体能够投资于安大略省采矿项目。

2025年5月21日| 09:36 AM

IEA认为关键矿物质供应多元化的进展很少,敦促政策行动

IEA说,在2020年至2024年之间,前三名材料供应商的平均市场份额从82%上升到86%。

2025年5月21日| 09:21 AM

{{coscopsity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

评论

找不到评论。