Kotak Bank最近成为头条新闻,但不是出于充分的理由。在其第四季度收益之后,该股票在一天内纠正了多达6%。去年同期,在最新报道的季度中,其最重要的是减少了14%。

可以肯定的是,该银行在行业中一直是该行业的落后时间已有数年了。该股票的投资者情绪被监管禁令的悬垂和领导力变化所困扰。在过去的五年中,柯塔克银行(Kotak Bank)提供了70%的回报,落后于Nifty私人银行指数交付的154%回报的一半以上。同样,该银行只交付了17%(不友善)在过去的3年中,返回该行业的51%回报率。

直到最后一年,银行才开始赶上。但是,最新季度的收益降低了这一新发现的投资者信心。反应是合理的吗?还是在接下来的几天内反应反应?让我们探索。

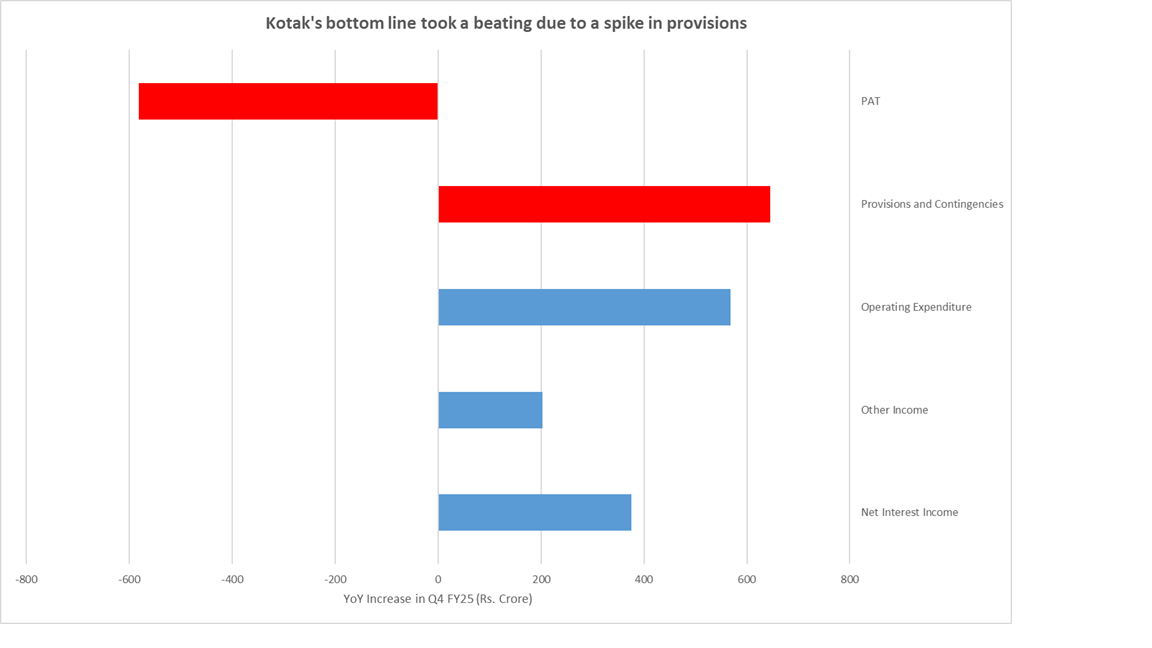

Kotak Bank的第四季度收益正在以相当预期的方式发展。他们看到净利息收入同比增长5%,其他收入增长了7%,而且运营费用的增长速度加快了13%。但是在供应方面,情况变得更糟。第4季度第4季度的26.4亿卢比的规定和意外事件从26.4亿卢比增长到245%,达到4财年第4季度的90.9亿卢比。

额外的64.45亿卢比已搁置在书本上的预期压力上,是利润从4,133亿卢比下降到3,55.52亿卢比的主要驱动力,而周一的股票价格下跌。

当然,运营费用也飙升。导致底线同比打击的另一个因素是基本季度获得的非核心收入较大。第四季度第4季度的规定逆转为15.7亿卢比,对收入税收退款的利息更高(142千万卢比vs 24千万卢比的Q4 Q4财年)和较高的税收抵免(2000亿卢比vs vs n Q4 Q4 Q4财年25亿卢比)。

但是要注意的要点是,除了规定外,该银行的利润同比持平。

大流行之后,世界各地的中央银行放松了他们的货币政策条件,以刺激经济。由此产生的流动性盈余使它成为了借款人的手。到目前为止,一切都很好。

但是这个故事的转折源于私人资本支出仍在栅栏上,公司信用增长仍然迟钝。实际上,信贷增长是由零售借款人和小额信贷的贷款驱动的。这些细分市场几乎看到了前所未有的竞争,贷方开始争夺信誉越来越低的借款人。该行业的过剩甚至吸引了监管机构的愤怒,风险重量越来越有风险的借款人段。

而现在,鸡已经回家了。无抵押的零售贷款和小额信贷领域的压力在整个贷款行业的压力不断上升。

在过去的几个季度中,整个贷款生态系统都涉及课程纠正。重点已转向信誉良好的增长和提高收集效率。从以下事实中可以明显看出,尽管在截至2024年12月的季度中,在31-180天桶中的投资组合风险从4.3%降至6.4%,但在1-30天的贷款桶中,该贷款的四分之一时间从2.1%提高到了2.1%至1.8%。

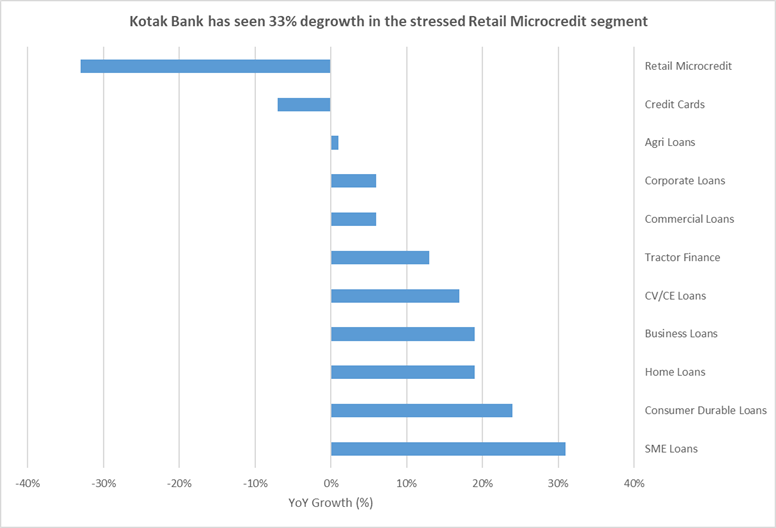

特别是在25财年第4季度的柯塔克银行(Kotak Bank)时,它的净增长增长了14%,由中小企业贷款增长31%,消费者贷款增长17%。但是,通过积极地散发压力的零售小额信金段,以及更高的供应,小额信贷段可看到33%的降解。截至2025年3月,零售小额信贷已缩减到该银行的10.5%,截至2024年3月,零售价从11.8%下降。

此外,在较高的供应范围内,其供应覆盖率从76%提高到了78%,尽管滑倒和NPA的收集率很高,但NPA的净额已从同比增长的0.34%下降到0.31%。

最后,压力在截至2025年3月的季度中继续进行连续下跌。截至2025年3月,SMA-2帐户为116千万卢比,明显低于卢比。截至2024年12月,第4季度第4季度的新鲜滑倒为14.88亿卢比,低于上一季度记录的16.657亿卢比。 NPA总数已从1.5%降至1.42%的四分之一四分之一,NET NPA的幅度已从0.41%降低到0.31%,在本季度,信用成本从0.68%降低到0.64%。

Kotak Bank的总进展增长在最新报告的季度同比增长14%,在过去五年中持续了15%的复合年增长率。更重要的是,该银行拥有由Uday Kotak先生建立的保守贷款文化。结果,尽管在整个行业的压力下,该银行仍保持了自己的地面。

目前,银行之间的主要压力因素之一是由于无抵押零售贷款和小额信贷而增加压力。另一个令人痛苦的因素是减少净利息利润率(NIM),因为货币宽松会导致贷款率较低,而存款利率仍然相对粘。最后,随着资产的金融化从银行存款中消失,该行业的信用额度比率已经飙升。这迫使需要用高成本借款来补充资金,从而影响利润率,而资产责任匹配和资本充足性也可能面临风险。

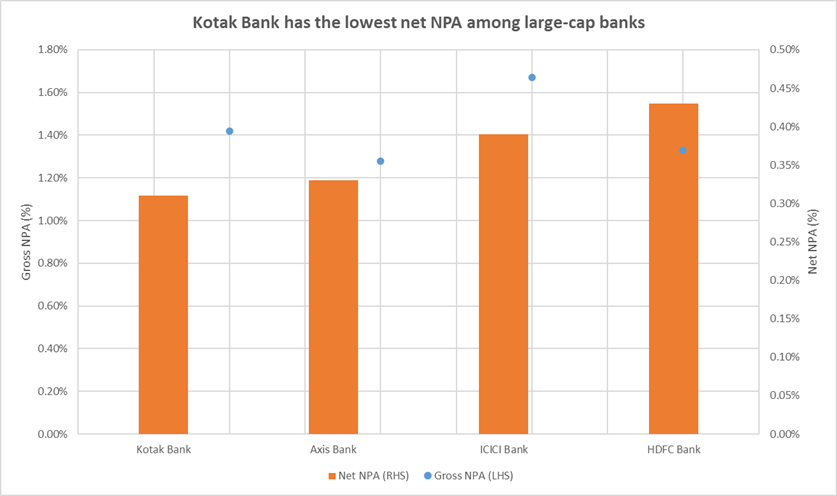

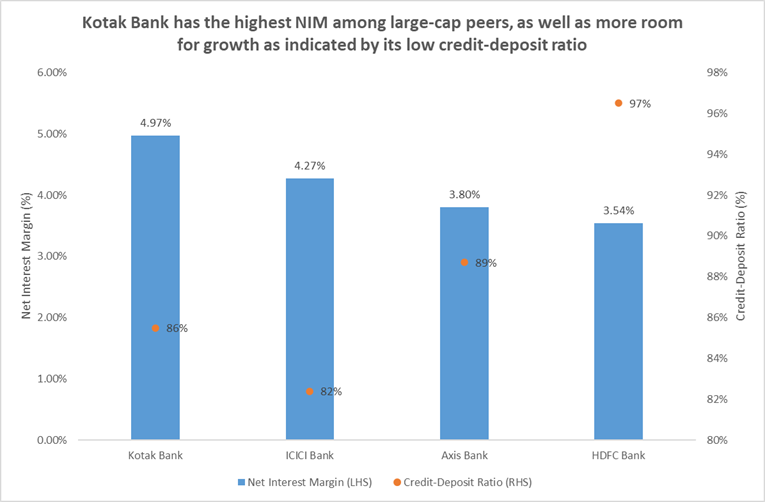

在所有这些指标上,柯塔克银行仍然是同行中的亮点。它的净NPA为0.31%,是大型私人银行中最低的。即使涉及增长和盈利能力,Kotak也一直在领导这一领先。在过去的5年中,它的存款增长率为14%,在此期间超过了13%的行业增长率。结果,其信用额度比率为86%,在该行业的低端,为银行提供了足够的盈利信用增长空间。它的NIM为4.97%,也是大型私人银行中最高的。

Kotak的前景看起来也很光明。印度储备银行已禁止Kotak,以防止其发行信用卡并以数字方式登上客户。但是10个月的禁运在今年2月被取消,银行计划将踏板推向增长。它的无抵押零售贷款组合有望扩大到其净预付款的15%。

这以及从标准包机获得的高端个人贷款组合中的交叉销售机会预计将提高银行的总收益。当然,需要监控压力。

最近季度的存款增长了15%。但这主要是由定期存款增长25%的领导,即使低成本CASA的增长仍然迟钝。经常账户的增长率为9%,而储蓄账户下降了1%。结果? CASA比率已从25财年的60%稳步下降到25财年的43%。尽管降低了储蓄账户的利率,但该银行的资金成本已从同比增加到5.09%。

同时,该银行的信用额度比率从83.8%加速到85.5%,增长率略高于14%。虽然它仍在舒适区域内,但低成本存款增长的持续迟缓会影响银行的利润率。 NIM已经从5.28%下降到4.97%,CASA增长缓慢会增加边缘的压力。这可能会随着信用成本进一步上升而加剧。信用成本从24财年的0.4%加速到25财年的0.6%。

此外,随着政策利率趋势的降低,资产将比负债更快地重新定价,从而导致利润率的短期压力。虽然对高收益信用卡的新鲜关注可能会否定一些保证金压力,但可以排除利润率扩张,直到对信用挑选的需求大大增加为止。

也就是说,由于多年的表现不佳,Kotak银行现在的账面价值为2.36倍,这是私人银行业估值2.6倍的折扣,从而为BlueChip Banking股票提供了有吸引力的入口点。考虑到压力是触底的风口,在当前情况下尤其如此。专家已将银行的目标价格固定在2,500卢比,反映了目前水平的20%以上。

免责声明:

注意:我们依靠来自 www.screener.in 在本文中。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Ananya Roy是SEBI注册投资顾问Credibull Capital的创始人。她是NIT,IIM和CFA宪章持有人的校友,她对经济和股票市场的看法。