市场对 LG 电子印度公司 IPO(首次公开募股)的评价是响亮而明确的。

投资者想要加入。

该股在 BSE 的上市价格为 1,715 卢比,在 NSE 的上市价格为 1,710 卢比,较发行价 1,140 卢比高出约 50%,并在上市首周保持坚挺。

如今这种情况并不常见。在印度,许多大肆宣传的上市公司在交易后数小时内就失去了动力。但 LG 并不是其中之一。

现在是最困难的部分。

问题不再是市场为何欢呼。这是欢呼能持续多久。

每一个轰动一时的上市背后都有一个更安静的故事,期望必须与运营现实相协调。

对于大多数印度人来说,LG 并不是股票。这是一个声音。

遥控器的咔嗒声、冰箱的嗡嗡声、洗衣机的嘶嘶声。

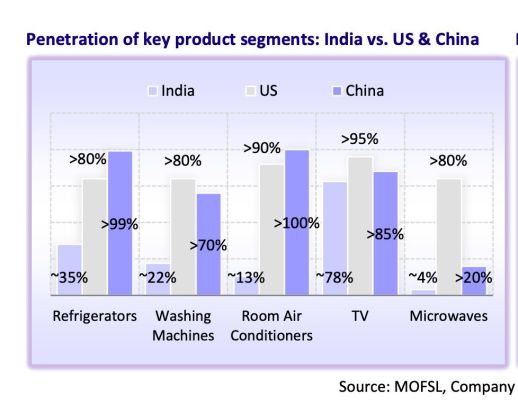

近三十年来,该品牌一直是中产阶级配乐的一部分。这种熟悉感体现在分享中。 LG 在电视、冰箱、洗衣机、变频空调和微波炉等领域处于领先地位,并在过去十年中持续保持领先地位。

这次首次公开募股真正令人感兴趣的是时机。

印度的耐用消费品故事正处于高速发展阶段,预计未来十年,不包括手机在内的整个家用电器和消费电子市场将以低双位数的复合年增长率(CAGR)增长。收入的增加、城市化以及向高端产品的明显转变正在推动这一增长。

对于 LG 的韩国母公司来说,印度并不是一个小插曲。

本地部门对全球收入的贡献已从 2021 年的 3.5% 攀升至 2024 年的 4.3%——这是一个明确的信号,表明印度在母舰内部更加重要。

该战略不仅仅是为了在印度销售更多产品。是要在印度建设更多。

LG 正在安得拉邦斯里城增设一家大型工厂,该工厂与浦那和诺伊达工厂一起,将加强对压缩机、电机和其他零部件的控制,同时通过直接服务南方市场来降低物流成本。目标是一旦工厂稳定后,全面向后整合空调压缩机。

这种本地化的推动已经显而易见。国内原材料采购比例从 2022 财年的 45% 上升到 2025 财年的近 54%,未来四年将下滑至 63% 左右。

更少的进口、更快的交货时间和更低的外汇敏感性加起来可以带来更健康的利润。

出口是另一个杠杆。该公司计划到 2028 财年将出口占收入的比例从 25 财年的 6% 左右提高到 10% 左右。

简而言之,LG 希望印度既成为制造基地,又成为出口引擎。

将印度作为一个工厂和一个市场,这是一个大胆的赌注。但 LG 的野心并不止于压缩机和电路板。新工厂的重点是控制成本、质量,并越来越多地控制客户在其生态系统中停留的时间。

因为在本地建设有助于利润的同时,建立关系有助于长久发展。

LG电子印度公司内部正在悄然发生转变。该公司不再仅仅销售电视或洗衣机。它将这些产品变成了经常性收入的门户。

曾经被忽视的售后服务业务现在正在成为利润引擎。

LG 计划未来几年将其 AMC(年度维护合同)收入每年增长 25% 以上。一种新的基于订阅的模式, 关怀,允许客户在购买时签署年度服务计划。该公司还在尝试针对年轻的城市消费者进行家电租赁,这些消费者更喜欢使用而不是拥有。

这标志着一个微妙但有力的转变。

曾经在销售后停止盈利的企业现在希望每年都能获得报酬。同样的逻辑也适用于其机构业务。

目前,LG 印度大约 10% 的收入来自 B2B(企业对企业)客户,但预计未来几年这一比例将上升至 14-15%。该公司正在向 HVAC(供暖、通风和空调)系统、商用洗衣机、LED 显示屏和电子黑板等高价值领域扩张。这些不是客厅里的华而不实的产品,但它们具有稳定的利润和重复需求。

将 AMC 订阅和 B2B 这两个部分放在一起,您将获得更深层次的发展。 LG 在印度的故事不再仅仅是销售更多的电器。这是为了建立比第一次购买更持久的关系。

如果说 B2B 和服务重点定义了 LG 的第二项举措,那么高端化则定义了其第一项举措。

多年来,LG 一直被视为一个安全、可靠的品牌,但并不完全令人向往。

这种情况正在迅速改变。

OLED 电视、对开门冰箱和人工智能洗衣机等高端产品已占其印度收入的 25% 左右,而行业平均水平为 15%。

该公司在OLED电视领域拥有63%的份额,在滚筒洗衣机领域拥有37%的份额,在对开门冰箱领域拥有43%的份额。这种有意向高端市场的进军有助于提高利润并强化品牌的质量认知。消费者,尤其是城市消费者,不再仅仅购买更大的电视。他们正在接受更好的想法。

可以将其视为苹果手机的亚洲版本。不同的是,这里的战场是你的厨房和客厅。

这不是一个急需现金的增长故事。

2022 财年至 25 财年期间,LG 印度的净利润复合增长率为 22%。未来三年,收入预计每年增长约 9% 至 10%,利润增长约 12%。

营业利润率为 12-13%,但随着公司销售更多优质产品并更多地在本地采购,营业利润率可能会有所提高。股本回报率约为 45%,已动用资本回报率高于 35%。

资产负债表几乎没有债务。营运资金周期只有 13 天,非常短。

这并不是一家为了增长而烧钱的公司。

LG 持续产生自由现金流,并保持着业内最干净的资产负债表之一。

该公司的市值约为 7700 亿卢比,市盈率约为 51 倍,价格昂贵。但投资者并没有为 LG 的今天付出代价。他们正在为它可能发生的事情付出代价。溢价反映的不仅仅是乐观情绪。这是一家公司的可预测性的代价,该公司花了近三十年的时间赢得了消费者的信任,现在希望将这种商誉转化为经常性现金流。

不过,买家要小心。

当价格超过利润时,即使是伟大的公司也会令人失望。

背景非常强大。印度的家用电器和消费电子市场(不包括手机)预计到 2029 年将以 14% 的复合年增长率增长。收入的增加、融资的便利以及向更好生活水平的稳步转变正在推动跨类别的需求。再加上白色家电商品及服务税的削减、电力供应的改善、可负担的 EMI 以及不断增长的年轻劳动力,您就拥有了完美的消费鸡尾酒。

然而,这里有一个问题。

帮助 LG 的趋势同样也帮助其他所有人。

伏特斯, 哈维尔斯, 惠而浦和蓝星都在加速发展。国产品牌不断崛起,中国企业也不甘落后。就连塔塔也试图通过伏特斯-贝克联盟打入自己的行列。

LG 的护城河是它的品牌和影响力,但护城河的维护成本很高。该公司将其收入的约 4.5% 用于广告和促销——如果它想保持领先地位,就无法削减这一成本。

还有其他风险:向母公司支付的特许权使用费、投入成本上升以及巨额资本支出对自由现金流的影响。执行很重要。如果新工厂规模顺利扩大,利润就会扩大,本地化就会得到回报。如果不是这样,这些溢价估值可能很快就会开始显得过高。

LG 已经在印度摆脱了手机等明显的价值陷阱,并停止了吊扇等低利润产品。

下一章并不是要完成所有事情。

就是做好一些高价值的事情。

这看起来像是优质的硬件、服务货币化、机构类别和更紧密的本地供应链。如果管理层能够解决这些问题,LG 印度可能会从大型白色家电公司转型为科技与消费者混合体,以硬件为入口,以经常性收入为目的地。

LG 的上市感觉不像是发现,而更像是验证。投资者正在购买一家已经证明可以在全国范围内进行建设、分销和服务的公司,现在希望将其转化为更具粘性、更高质量的现金流。

问题不在于 LG 是否是领导者。这是。问题是冰箱和洗衣机领域的领导地位能否转变为未来互联、智能、数字、永远在线的家庭的领导地位。

目前,该股的强劲首发反映了人们对这种可能性的信心。但与所有优质故事一样,考验会在晚些时候到来,那时增长放缓,竞争加剧,市场开始问,接下来会发生什么?

注:我们依赖的数据来自 www.Screener.in 贯穿本文。仅在无法获得数据的情况下,我们才会使用替代但广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表、数据点和发人深省的观点。这不是建议。如果您想考虑投资,强烈建议您咨询您的顾问。本文仅供教育目的。

曼维·阿加瓦尔 (Manvi Aggarwal) 近二十年来一直在追踪股票市场。她在一家价值型基金担任金融分析师约八年,为国际投资者管理资金。在那里,她磨练了自己在深入研究方面的专业知识,超越了显而易见的事物,发现了别人没有发现的价值。现在,她以同样敏锐的眼光发现印度股票中被忽视和误解的投资机会。作为 LiveMint 和 Equitymaster 的专栏作家,她将复杂的金融趋势分解为投资者可操作的见解。

披露:作者及其家属不持有本文讨论的股票。网站管理者、其员工以及文章的撰稿人/作者/作者拥有或可能拥有未平仓的买入或卖出头寸或持有其中讨论的发行人和/或公司的证券、证券期权或其他相关投资。 文章内容和数据解释仅代表贡献者/作者/作者的个人观点。 投资者必须根据自己的具体目标、资源,并在必要时咨询独立顾问后做出自己的投资决定。