BSE SmallCAP指数已正式进入更正模式,落入熊市,该市场的定义比最近的峰值下降了20%以上。

但是,必须记住,这样的市场更正或像这样的小回调是旅程的一部分 – 沃伦·巴菲特(Warren Buffett)所说的规范,而不是灾难。

在过去的20年中,印度基准指数平均每12个月进行一次更正,并且大多数人没有变成长时间的熊市。

这只是重置还是更糟的开始?没有人知道…

尽管大多数投资者都试图预测下一步的情况,但Mazagon码头造船厂正在绘制自己的课程。

本季度,该公司发布了创纪录的收益,并预计该订单在未来几个月内会加速。

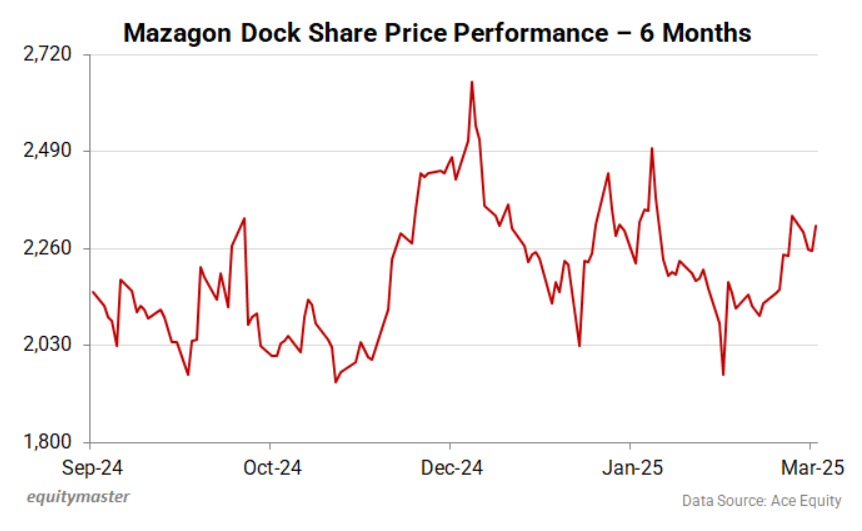

即使在此更正中,该股票的下降幅度较小,覆盖了许多失落的地面。

Mazagon码头股价绩效 – 6个月

来源:Equitymaster

在六个政府拥有的造船厂(Mazagon Dock,Cochin造船厂,Garden Reach the造船厂,果阿船厂,印度斯坦造船厂和Hooghly Cochin Shipyard)中,Mazagon Dock是唯一委托建造和维修士兵(Frigates和Destrigates and Destripers)和账面的人。

由于政府采取了严肃的措施,通过启动造船财政援助政策来重新启动该行业,目前的海军舰队可以持续到2030年代末。

作为印度最大的军舰建造者,马扎格码头有一本庞大的订单书。

让我们看一下Mazagon Dock的长期前景,以及投资者如何考虑使用该国有PSU来浏览国防造船业。

借助Project 17A护卫舰,Kalvari级潜艇和Project-15 Bravo驱逐舰等关键项目,Mazagon Dock是一名垄断参与者。

由于2025年工会预算,该公司最初获得了手臂的射击。政府推出了造船厂财政援助政策,提供税收减免和经济激励措施,以提高国内制造业。

关键要点包括10年来造船和破坏造船公司的基本海关豁免,以及2500亿卢比的海上开发基金,以支持当地的造船厂。

时机再好不过了。印度希望成为一个全球造船枢纽,但它仍然远远远远远远远远远远远远没有韩国和中国。

目前,印度在全球造船业中的市场份额不到1%。新政策旨在改变这种情况,使印度造船厂急需提升。

Mazagon Dock的收入为98%的防御驱动,使其成为印度海军扩张的关键人物。

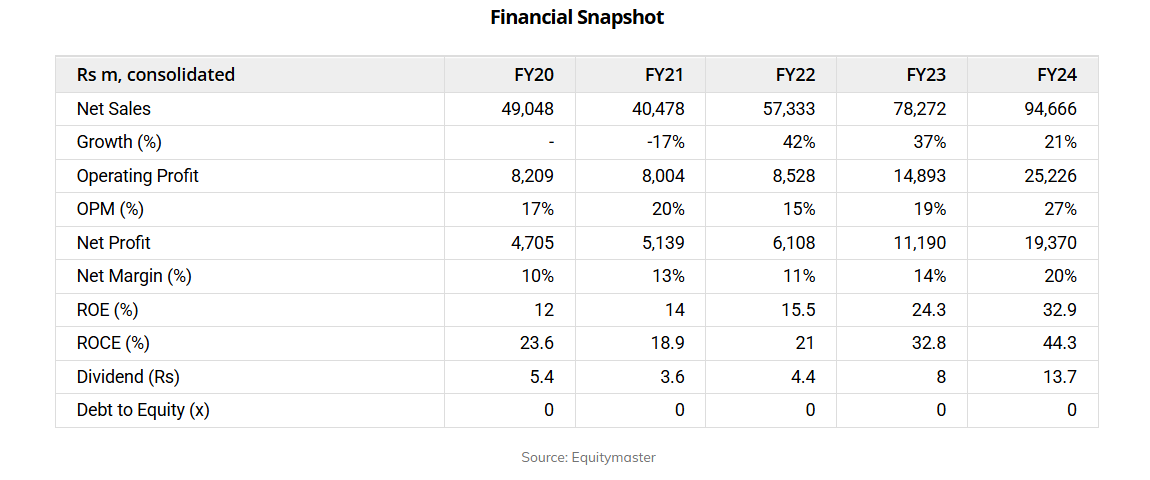

在2020年至2024年之间,该公司的业务表现出色,收入和净利润分别以15%和30%的复合年增长率增长。盈利能力在稳步提高利润率的背后已经起步。

该公司在同一时期的ROE和ROCE平均分别为19.2%和28.1%,ROE和ROCE的平均分别为19.2%和28.1%。

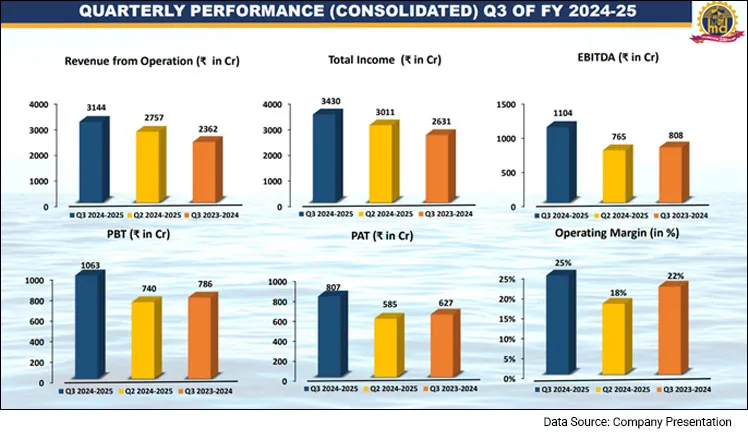

在最近的业绩中,该公司在第三季度的收入和利润最高,收入增长了5%,达到314亿卢比(BN)。

订单执行保持正轨,但由于主要海军项目的进步较慢,营运资本压力增加。该公司还面临着备受期待的后续蝎子潜艇订单的延误,使投资者处于边缘状态。

此外,其项目17A护卫舰和项目15 Bravo驱逐舰的执行速度仍然比预期的要慢,这加剧了人们对近期现金流量的担忧。

Mazagon Dock的9MFY25表现仍然很强,收入增长和利润率稳定。

收入增长了30%,而净利润跃升了68%的同比增长,在成本效率的帮助下。

它的总EBITDA飙升了51%,利润率从23%提高到26%。

在最新的收益电话中,Mazagon Dock的管理层强调,收入稳定仍然是该公司从现有项目过渡到未来项目的重点。

由于离岸项目,印度海岸警卫队(ICG)订单和出口产品的贡献,它预计在接下来的几年中只有少量下降(如果有的话)。

尽管根据项目时间表的不同,年收入增长可能会发生波动,但总体基础预计将保持完整。这表明Mazagon Dock在中期内对其订单执行具有合理的可见性。

在短期内,Mazagon Dock看着去年的10-12%的顶线增长,在其订单书上工作时保持势头稳定。

由于早期的船只交付使成本低于预算,这些利润率最近得到了提升。随着未来两到三年的主要交付持续,预计这一趋势将保持强劲,直到27财年为止。

但是,一旦新订单开始,收入确认可能会转移到基于里程碑的模型,这可能会使EBITDA利润率降至12-15%。

也就是说,即使潜在的下降,由于成本效率和内部能力的提高,利润率也可能保持在17财年23财年的水平上。

作为其战略计划的一部分,Mazagon Dock仍在着眼于几项大型海军合同,尽管他们仍在批准过程中。

该公司竞标了下一代Corvette和下一代驱逐舰,但这些项目正在等待政府许可。

如果获得批准,他们可以在未来几年内提出重大的新订单。

在Project-17 Bravo下,也有可能重复订单,这可能会为Mazagon Dock的管道增加更多护卫。

在潜艇方面,Mazagon码头有几个战略机会排队。该公司预计将进行后续订单,这是已提名的一项交易。

另外,它已经与德国造船商TKMS合作制定了竞争性P-75i潜艇计划,并有资格获得招标,等待政府的决定。

推进系统中存在其他机会,进入现有的天蝎座潜艇。该公司还密切关注Scorpene Fleet的潜在改装合同。

鉴于印度国防部对这些项目授予的批准定为2018年的270亿卢比,因此授予最终合同后的成本预计将升级。

为了衡量这些未来合同的潜在规模,Mazagon Dock将过去的订单视为基准。 2011年Project-15 Bravo下的目前的四拆除合同签署为340亿卢比。随着海军平台不断发展和通货膨胀因素的发展,下一代驱逐舰合同预计将在规模和价值上更大。

同样,2015年270亿卢比授予的项目17 Alpha护卫舰合同提供了有关今天类似或更高级护卫舰订单的见解。

这些大价值合同将是Mazagon Dock一旦前进的长期收入轨迹的关键驱动力。

尽管这些项目仍处于批准的各个阶段,但Mazagon Dock的位置良好,可以确保其中一些,从而确保未来几年的稳定订单。

为了准备未来的订单,Mazagon Dock在未来几年内将投资约50亿卢比,以扩大其造船和维修能力。

它已经收购了与现有造船厂相邻的15英亩土地,该土地计划开发新设施。这将增强其同时管理多个项目的能力。

此外,Mazagon码头还有一个土地包裹,它正在设置更大的造船厂。它将具有明显更大的干船坞,从而实现更大的军舰和潜艇的建造,同时还可以增强其船舶维修和维护业务。

Mazagon码头目前可以处理21艘船(11艘潜艇,10艘军舰)。计划的扩展将几乎两倍的容量,使其能够建造更大的船只并进行更大的项目。

虽然直接关注的重点仍在完成正在进行的订单上,但这些扩张对于确保Mazagon码头的长期增长至关重要。

Mazagon Dock拥有40亿卢比的现金储备,拥有强大的财务缓冲,可以在不依赖债务的情况下支持其50亿卢比的资本支出计划。大多数资金将来自内部应计。

现有国防项目的稳定收入管道增强了其位置。尽管完整的资本支出超过了目前的现金储备,但Mazagon Dock具有足够的财务灵活性,可以在未来的收入或在需要时筹集资金弥合差距。

Mazagon码头股价的陡峭集会并非没有理由。在过去的几个季度中,强劲的收入增长和利润率扩大使股票成为人们关注的焦点。

但是,驱动势头的是有史以来第一个股票拆分,这使零售参与者更容易获得该股票。

除了股票拆分之外,Mazagon码头还关注重大国防交易,这可以巩固其在印度海军扩张中的作用。它还获得了基于AI的安全合同,增加了多元化。有了多个触发器,Mazagon Dock仍然是最高防御库存。

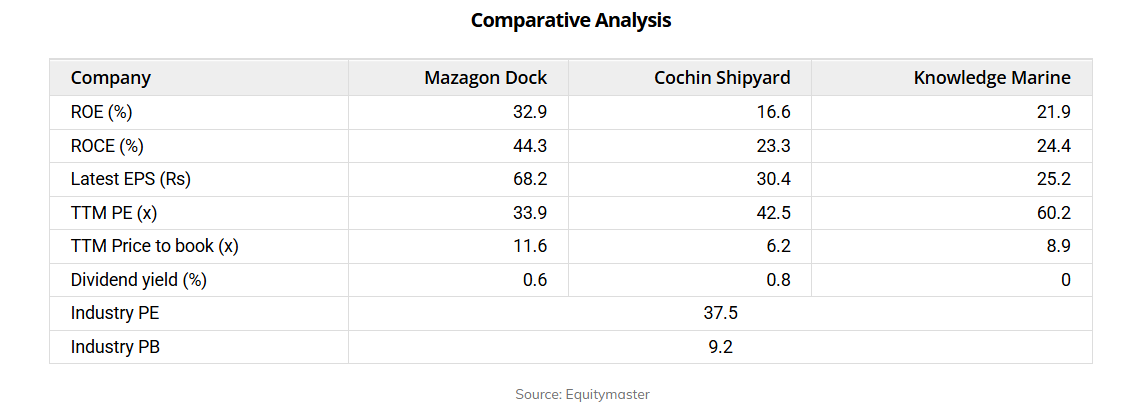

目前,该股票的交易价格为2300卢比。这意味着落后的价格与收益率为33倍,高于其5年中位数PE的15.7。但是,它低于2024年7月的59次PE。

多年来,Mazagon码头以廉价的价格交易,其收益率约为10-12倍,因为该公司没有现在拥有的那种增长可见性和订单书。过去,它的利润率和回报率显着降低。

总之,Mazagon码头对政府合同的依赖既是一种优势,又是挑战。虽然它的大规模订单书提供了强大的收入知名度,不稳定的付款和确保新交易的延误造成了近期障碍。

私人玩家的竞争增加只会增加压力,使执行速度和成本控制至关重要。

目前,该公司的优先事项是按照现有订单交付,但其长期增长取决于赢得大型国防合同和有效执行其资本支出计划。

凭借在军舰和潜艇建筑中的稳固记录,该公司的位置良好,可以从印度的海军现代化推动中受益。

也就是说,近期风险不可忽视。该股票以高高的估值交易,几乎没有失望的空间。如果即将到来的结果未能给投资者留下深刻的印象,那么其股票价格可能会有些波动。

投资者应保持谨慎,并紧密跟踪执行时间表。与往常一样,在做出任何投资决策之前,必须进行全面研究并将公司治理包括在您的尽职调查过程中。

愉快的投资。