Suzlon Energy的股价是最嗡嗡的多款股票之一,到目前为止,2025年下跌了16%。从长远来看,该股票一直是多款。在过去的一年中,它的回报超过了33%,尽管它在共同时期已得到了显着纠正。该股票在2020年3月用来交易约1.90卢比,但在短期内一直持有每股50卢比的股票。但是它仍然是当前水平的“买入”吗?

分析师可以快速了解该公司的估值,指出与同行相比,Suzlon的每股收益(EPS)如何优势。 Suzlon Energy估计在24财年的EPS增长率为63%,而ABB的EPS增长率为23%,西门子(20%),Thermax(17%)和许多其他。根据Motilal Oswal的说法,即使与Sany这样的全球同行相比,Suzlon也获得了更高的价值,因为Sany每年在复杂的基础上每年的EPS增长26%。

根据经纪公司Motilal Oswal的数据,股票价格的上涨空间为21%,并将目标价格定为每股70卢比。该公司在资本货物领域的估值已经下降,但是,由于健康的收入,增长轨迹,强大的订单簿,体面的现金流量以及对行业的积极前景,仍有一定的提高。

JM金融机构证券维持对Suzlon的买入电话,目标是每股股份71卢比,这意味着目前的水平为24%。由于公司的订单簿处于有史以来最高水平,因此苏兹隆对复兴保持了不满。此外,JM Financial还认为,提高能力处理更多数量和更高评级的WTG的倡议是积极的。 JM Financial在一份研究报告中补充说:“通过将现有仓库转换为新的中心装配商店,商店地板的面积正在扩大。

经纪公司认为,Szulon在收益方面也有利。它以估计的市盈率增长(PEG)为0.6倍的26财年交易。这是低于国内同行,例如Thermax 2.5倍,ABB印度(6倍)和CG功率(1.9倍)。高于1.0的PEG表明该股票可能被高估,而1.0以下的股票表明股票可能被低估。

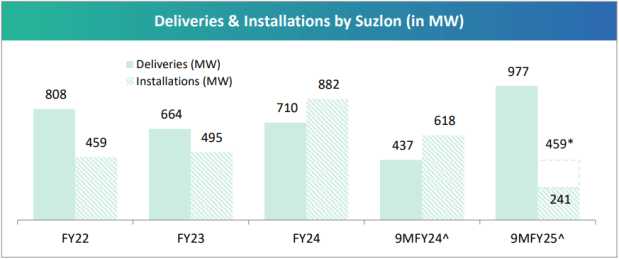

Suzlon的安装基地为15 gW,截至3财年第3季度,印度总风能的市场份额为48.2 gw。该公司尚未报告其第四季度的25财年收益。根据新和可再生能源部的数据,印度在2024年底之前达到了214 GW的绿色能源能力。这项成就位置在达到2030年非化石燃料来源实现500吉瓦的稳固轨迹上。

根据BSE股权数据,Suzlon Energy的零售所有权上升至25.12%第4季度第4季度,高于上一季度的24.49%,即3 Q3财年。这表明零售投资者对股票的增长潜力乐观。您可以在下面链接的文章中阅读有关它的更多信息。

在过去的五个交易日内,苏兹隆能源的股价上涨了近6%。在过去一个月中,该股票的回报率为0.2%。但是,该股在过去六个月中删除了近24%的投资者财富。在过去的一年中,Suzlon Energy的股价上涨了34%。