Suzlon在大规模的债务,公司治理问题和过去的重要性下降。但是,它上演了很少有人可以预测的恢复。

该公司曾经是印度最艰难的可再生能源公司之一,现在正在发布健康的利润并消除了其长期债务。它正在建造一本强大的订单书,吸引投资者和行业观察家。

在最近的几个季度中,Suzlon出于正确与错误的原因,Sebi的监管关闭,重磅炸弹促进者的股份出售和稳定的命令,一直处于关注的焦点。

但是这是这里的复兴吗?让我们了解要知道的基本原理。

苏兹隆出于多种原因在财务头条新闻中出名。

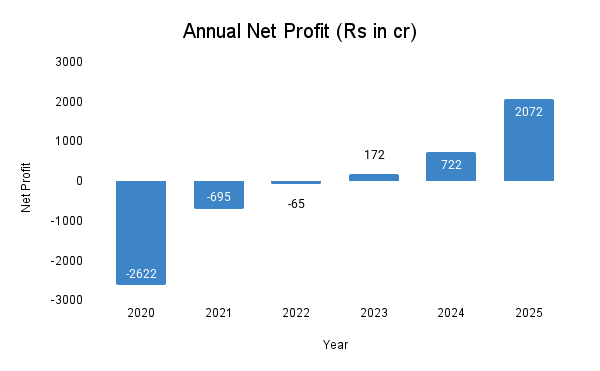

该公司的净利润从24 fy24的281亿卢比增加到了4FY25的1,181千万卢比。从上一年的722千万卢比,年利润增加到了2072千万卢比。在过去三年中,股票价格以复杂的年率(CAGR)增长120%。这些数字不包括例外项目。

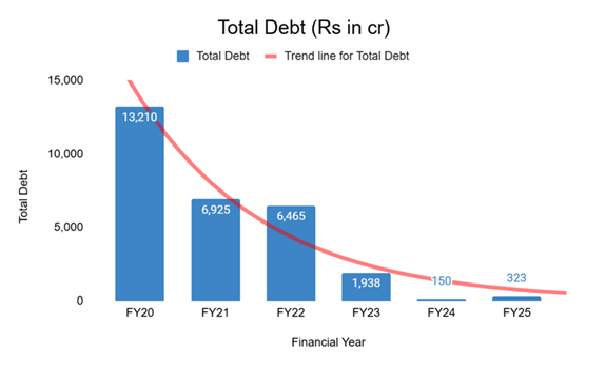

该公司宣布已无债务。与十年前的债务危机相比,这是一个变化,当时它在20财年的债务负荷下挣扎了1321亿卢比。

SEBI于今年6月30日关闭了针对Suzlon的法律诉讼。这一变化提高了自财年自22财年以来下降的投资者情绪。

Suzlon在过去两个季度中获得了Ampin,NTPC绿色能源和洪流动力的风力命令。它还确保了混合动力(太阳能和风能)项目的订单。这样的订单表明,PSU和私人参与者对Suzlon的技术专业知识有了新的信心。

Suzlon的复兴最引人注目的是从一家债务公司到一家无债务公司的旅程。 Suzlon欠银行超过13,21亿卢比的20财年。

通过资产销售,积极的成本控制和运营周转,该公司能够还清贷款。

Suzlon现在已经消除了承担利息的债务。 25财年以683卢比结尾。现金与323卢比。借款,使其有效地净债务。

消除利息义务提高了其底线。最小的债务提高了Suzlon在没有公平稀释的情况下接受新项目的能力。

Suzlon的25财年财务表明,该公司再次赚钱。该公司的净利润为2,072千万卢比的25亿卢比,高于222财年65亿卢比的损失,而营业利润率从22财年的14%飙升至25财年的17%。这些数字不包括例外项目。

这种盈利能力不是一个四分之一的现象。该公司连续十二季度的积极收益,这意味着收入轨迹的转变。

这一变化的主要驱动力是及时执行项目,钢,铜和运营效率的投入率低。尽管市场不稳定,但Suzlon的收入从2,196亿卢比的24亿卢比增长了24卢比的24亿卢比,增长了4790亿卢比。

苏兹隆的命令交叉。其中包括来自NTPC Green,Jindal Steel和印度其他能源参与者的更多订单。这些订单是Greenfield安装和混合项目(Solar + Wind)。此类项目在分销公司(Discom)和独立的电力生产商中很受欢迎。

ICICI Direct和Axis Securities认为Suzlon将把订单转变为收入。在接下来的6-8个季度中,他们预测26财年的最高复合年增长率为20-25%。

由政府领导的拍卖以及易货购买义务的收紧(RPO)帮助了苏兹隆。印度计划在2030年之前安装140吉瓦的风能,从目前的〜47 gw。

Suzlon有意识地转向了一种资产明亮的商业模式。在2020年进行重组后,该公司专注于制造涡轮机,操作和维护服务(OMS)和EPC执行。它不打算拥有资本丰富的资产。

S144风力涡轮机的直径为144米,是专门为印度的低风力区域制造的。这是当今产品策略的关键部分。模块化设计降低了安装成本,并将功率产量提高15-20%。

Suzlon以前因其交易缺乏透明度而受到批评。 SEBI案在2025年6月的解决方案有助于恢复市场信心。

Tanti家族最近约有130万卢比的股份出售可能是投资者质疑的。只有时间才能说明是否还有其他事情。目前,股价在这笔大笔销售后的上涨良好。

Suzlon的周转似乎得到了强大的基本面的支持。但是,投资者应关注一些关键指标和活动

Suzlon必须按时完成其政府策划的风力项目才能产生收入。物流,购买或政策的任何中断都可能影响营业利润率。

过去,Suzlon面临着其客户,尤其是国有Discom的长期支付周期。您必须关注债务人日和季度现金流的变化。例如,债务人的天数从24财年的102日增加到2025年3月的130天。这并不好。任何进一步的增长都可以扩大公司的现金状况。另一方面,改进的数字可以解锁资本。

全球任何供应链问题或铜,稀土和钢的价格上涨都可能影响涡轮机成本。印度风力部门仍在恢复。但是,它面临太阳能成本效率的艰难竞争。

发起人减少了他们在苏兹伦的股份。必须监控进一步的利益稀释或领导更改。

Suzlon不再是一分钱的股票,市值为88,000千万卢比。市场已经考虑了苏兹隆的持续表现。因此,即使是轻微执行的失误也可能导致库存更正。

Suzlon的恢复是真正的结构改进。降低债务,一致的盈利能力,提高治理以及清洁能源部门的变化一直是关键的驱动力。

Global和PSU订购了对Suzlon技术和执行能力的信任信号上升。 Suzlon是印度ESG和能源过渡的关键参与者。

也就是说,一些里程碑在前面。订单执行将是关键。更快的应收恢复,纪律处分的成本管理和启动子稳定性至关重要。这些因素将决定Suzlon是否将成为稳定的中型帽子实体。

就目前而言,在25财年,苏兹隆(Suzlon)不仅反弹了。它看起来可以维持和成长。接下来的12-18个月将定义它是否真正粘住了这种登陆。

免责声明:

注意:我们依靠来自 www.screener.in 在本文中。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Archana Chettiar是一位作家,具有十多年的讲故事经验,尤其是投资者教育。在Equentis Wealth Advisory的先前任务中,她领导了创新和沟通计划。在这里,她将著作集中在股票和其他投资途径上,这些股票和其他投资途径可以使读者能够做出更好的投资决策。