豪华的办公室空间,灵活的时间表,距离您家一箭之遥的办公室 – 印度卫星的管理层毫无疑问改变了印度城市的工作方式。别致,精致的共同工作空间在我们大多数大城市中都解决了一个关键问题:“太空”。这些共同工作的空间遍布8个城市和68个中心,重新定义了前所未有的工作场所动态。

该公司现在正在正式化公开计划的计划。在印度证券交易委员会(SEBI)向首次公开募股(IPO)致敬之后,报告表明,Wework India现在正准备在8月推出3,500-4,000亿卢比的IPO。这是您需要了解的有关此问题的所有信息 –

WeWork IPO将是(OFS)出售的纯粹要约。这意味着该公司将不会获得任何新的资本。只有现有股东才能将部分股份卸载。

OFS总共涉及多达4.37亿股份的股票。其中,促进者实体大使馆Buildcon LLP最多可卸载33.4亿股股票,而Ariel Way租户的投资者1将提供1.02亿股股票。这些股票的平均收购成本分别为161.83卢比和每股65.88卢比。由于这是次要销售,因此没有收益将交给公司。

IPO将按照SEBI的规范遵循图书建设路线。该问题的结构是为合格的机构买家(QIB),非机构投资者(NIIS)分配75%,为零售投资者10%。此外,多达5%的职业股权保留给合格的员工,他们也可能会获得最终要约价格的折扣。在IPO开放之前的第二天,还将刻出主播投资者部分。

该问题的列表均计划在印度波士比尔(BSE)和NSE上列出,IPO进行至少需要1,000个分配。如果QIB不承认至少75%的要约,则该问题将被撤回并退还申请资金。

IPO将由JM Financial,ICICI Securities,Jefferies India,Kotak Mahindra Capital和360 One WAM管理,MUFG Intime India是注册商。确切的出价日期尚未宣布。

Wework India即将举行的IPO不会为该公司带来任何新的资金。那是因为整个问题是要出售的要约。结果,收益在扣除相关税收和与要约相关的费用后,将完全交给出售股东而不是公司本身。

IPO的关键目的只是列出Wework India在证券交易所上的股票。根据DRHP申请,预计这将提高公司的市场知名度,并为现有股东提供退出或流动性选择。该产品没有直接将基金注入业务。

Wework India管理公司于2017年启动,以前称为Halosaur Bengaluru,是印度领先的高级灵活工作区运营商。 WeWork为多样化的客户群提供了灵活的高质量工作区,包括大型企业,中小型企业(SMB),初创公司和个人。

该公司的核心运营涉及从1级城市的领先开发人员租赁A级办公空间。然后WeWork然后设计,构建和操作这些空间作为符合全球标准的灵活工作区。截至2024年6月,他们的投资组合中约有93%是在A级开发中。

公司的产品包括:

- 私人办公室

- 定制的托管办公室

- 企业办公套房

- 定制设计的建筑物,地板和办公室

- 一套数字产品,例如按需,虚拟办公室,WeWork All Access和Wework Workplace

- 增值服务包括定制,停车,其他会议室,活动空间,广告,食品和饮料服务,办公基础设施服务,印刷,邮件和包裹服务

截至2024年9月,WeWork在印度八个城市(孟买,浦那,班加罗尔,钦奈,海得拉巴,德里,古尔冈和诺伊达)运营了59个运营中心。该公司在运营中心的办公桌容量为94,440。根据世邦魏理仕(CBRE)的数据,在过去三个财政年度,该公司一直是印度总收入的最大运营商。

首先,该公司由大使馆集团(Embassy Group)占有多数,这是一家拥有30多年经验的印度房地产开发商。这种支持提供了对大型租户和大型租户的投资组合的访问权限。

WeWork在印度被认为是忠实客户群的领先和鼓舞人心的品牌。它大大促进了灵活工作区行业的增长和演变。

WeWork India管理层是印度WeWork品牌的独家许可证者,受益于WeWork Global在国际业务中吸引全球企业。

WeWork在2024年,2023年和2022年财政年度(FY)造成了净亏损。这些损失以及24财年和22财年的现金流量负面损失。但是,在截至2024年9月(H2FY25)的六个月中,该公司报告的净利润为1741.3亿卢比。

| 2022 | 643 |

| 2023 | 145.86 |

| 2024 | 135.84 |

然而,净损失在23财年下降了77.32%,从222财年的643千万卢比的损失降至145.86千万卢比。净亏损的大幅减少是由增加收入和托管费用的组合驱动的,主要受强劲需求和运营调整的影响。

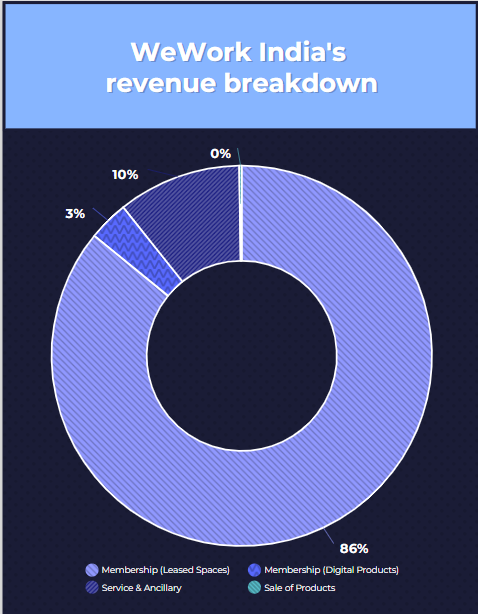

该公司的总收入增长了70%,达到23财年的1,422.77亿卢比,从22财年的836.67亿卢比增长。此外,成员收入增长了495.61%,达到23财年的49亿卢比,从22财年的8.19亿卢比增长。这主要是由于“按需”服务的收入增长了196.62%,并引入了诸如“ All-Acl-Access”和“虚拟办公室”之类的新产品。

因此,23财年净损失的显着减少主要是由于会员收入的大幅增加,租赁终止的大幅增长以及由于会计政策变更而导致的折旧费用有利下降。

但是再次,我们过去经历了负面的净资产,将来可能会继续这样做。这主要归因于印度会计标准(IND)和运营损失下的租赁会计。

截至H2FY25,该公司的净资产数字为2亿卢比。

| FY22 | -154.73 |

| FY23 | -292.11 |

| FY24 | -437.45 |

截至2024年9月的六个月,该公司的运营收入为918.1亿卢比。对于24财年,收入为1,665.14千万卢比,比23财年报告1,31452亿卢比的增长率为26.67%。对于22财年,WeWork的收入为7844千万卢比。

像每个业务一样,DRHP还列出了该业务中的关键风险。这些包括 –

根据DRHP,25财年,FY24,FY23和FY22的6个月的收入流有一个共同点。收入的近70%来自位于班加罗尔和孟买的净会员费。从本质上讲,这意味着,任何影响此类地点和中心的不利发展都可能对业务产生不利影响,并影响盈利能力。截至2024年9月,WeWork拥有59个运营中心,其容量为印度8个城市的运营中心94,440个办公桌,其中班加罗尔和孟买贡献了很大一部分。

DRHO概述的另一个关键因素是全球逆风和宏观经济发展对业务的影响。该公司列举了Gurugram和孟买中心关闭的例子,该公司强调说,市场增长的放缓将直接影响对灵活的共同工作空间的需求。

WeWork列出了可能影响需求的几个宏观经济因素,包括

– 全球/家庭衰退

– 较低的基础设施支出

– 减少购买力

-通货膨胀

– 年龄人口

– 不断发展的就业市场需求

– 创造工作等等的放缓。

这些类型的情况可能会导致决定关闭某些中心的决定。

Wework India的大多数租赁协议的锁定期限从初期的3 – 5年不等,此后持续时间有所不同。尽管房东通常不允许终止租赁协议,直到锁定任期完成,但除默认设置外,公司终止这些租赁协议的能力也受到限制。在主要租赁任期后,这些租赁安排将在相互协议后续签,这些租金都必须是不论该公司是否设法确保新成员的事实。在当前退出之前无法准时吸引新成员至关重要。否则,它可能会影响整个现金流,并使兑现租赁协议很难。

一些顶级房东占运营可租赁区域的36%以上。从本质上讲,这意味着与这些房东关系的任何中断都可能影响现金流和运营。这也可能会限制公司根据其条款和条件协商协议的能力。

总体WEWORW模型取决于公司吸引和留住不断雇用该设施需求的成员的能力。该公司主要通过收取会员费来收取收入,以使用中心内的工作空间。通常,这些协议范围从1 – 3年延长至六年。但是,不能排除过早终止的风险。