在印度的国防造船业方面,Mazagon码头造船厂长期以来一直统治着海洋。从隐形驱逐舰到潜艇,它为印度海军和投资者建立了最复杂的平台,并获得了高级估值。

但是在有条不紊地,另一个PSU正准备挑战该状态。 Garden Reach Reach造船厂和工程师看起来不像是初级伙伴,而是一个可靠的竞争对手。

公司较小,是的。

但是它更苗条,更加多样化,并且有足够的机会可以帮助提高其规模。

而且,从外观上看,花园的范围可能只是走着使Mazagon码头成为市场宠儿的相同道路。

订单书身高高

花园范围的真正原因是它的头是23,877亿卢比的订单。其中包括在10个不同项目中进行的40个平台,涵盖了从反海洋船和巡逻船到调查船只和多功能船的所有内容。

可以改变公司规模的两个主要订单处于竞标的最后阶段。下一代Corvette(NGC)项目,价值36,000亿卢比,预计将在未来几个月内授予。 Garden Reach认为它具有内部轨道,可以将25,000-30亿卢比作为L1竞标者。

后续P-17 Bravo隐形护卫舰项目更大,估计价值为70亿卢比。 Garden Reach与Mazagon码头和另一个造船厂竞争。

在接下来的12-18个月中,这些都可以加入Double Garden Reach的订单书。

但这并不止于此。

该管道包括更多的东西,例如31台水夹快速攻击工艺品,120架快速的拦截器工艺品,6架下一代离岸巡逻船,5艘下一代调查船和2艘多功能船。

即使花园覆盖范围仅赢得其中的一部分,它也会有足够的工作来使院子忙于2030年。

超越国防多样化

尽管Mazagon一直专注于潜艇和军舰,但Garden Reach却投入了更广泛的网。

它最近赢得了西孟加拉邦政府的13辆混合渡轮的世界银行资助订单。它还与德国客户签署了一项多功能船协议,并为友好的外国国家执行了两个出口命令。

该公司还建立了其船舶维修垂直行业,这是一个资本灯,高利润率的细分市场,但仍然很小但迅速增长。它已经开始执行出口维修合同,包括来自欧洲客户的出口合同。

换句话说,花园范围不仅依赖印度海军。大多数PSU都在通过多元化来对冲其未来。

执行正在蒸蒸日上

大订单很棒。但是,如果没有交付纪律,它们就没有任何意义。在这方面,Garden Reach的往绩正在改善。

它的旗舰项目17 Alpha Stealth Profrig tralling总计约1930亿卢比,其中约11,40亿卢比仍有待执行。 Garden Dexh沿着Mazagon码头旁边处理三艘船。由Garden Reach建造的第一个由Garden Himgiri建造的,他于2025年3月完成了承包商海上试验,预计将于2025年中期进行。

在反海底战浅水船(ASWSWC)项目下,花园覆盖率是根据6,3.1亿卢比的合同建造16艘船中的8艘。第一艘船INS Arnala于2025年5月交付,并于6月委托。随后的船只等船只已经推出,并于2025年末或2026年初到期。

在与果阿造船厂分享的17,500亿卢比的17,500千万卢比交易中的一部分中,在下一代海上巡逻船(NGOPV)合同中,花园覆盖范围的份额约为四艘船330亿卢比。施工始于2024年初,从2026年底开始开始运送。在PSU背景下这是很少见的。

岩石固有资产负债表

Garden Reach的资产负债表不含债务。造船商报告了一致的盈利能力,也没有乱七八糟的记录。

在过去的10个季度中,该公司稳步增长了其顶线和底线,同时保持了费用。在25季度,收入同比增长62%,至1,642亿卢比。运营利润率急剧提高到13%,高于一年前的9%。

对于25财年,Garden Reach的收入同比增长41%,至5,076千万卢比,而税后利润增长了48%,达到527亿卢比。营业利润率从25财年的7%提高到8%。

与许多Heavy Heavy Psus不同,Garden Reach在不增加债务或稀释权益的情况下实现了这一增长。这将其置于稀有公司,尤其是在印度的国防生态系统中,在印度的国防生态系统中,延误和营运资金井喷很普遍。

什么花园可以从Mazagon学到什么

有明显的相似之处。 Mazagon Dock的股票一旦收入为5亿卢比,利润开始加重并股息流动。花园范围虽然较小,但正在进入类似的阶段。

凭借一致的执行,出口机会和赢得一次胜利的巨型合同的潜力,它似乎很适合去地方。

需要明确的是,Mazagon在几个方面仍处于领先地位。 25财年的收入为1143.2亿卢比,PAT为2,414千万卢比的矮人花园范围的当前规模。 Mazagon具有更深层次的潜艇和驱逐舰能力,更多的自动化和更强的海军联系。它还以零债务为战争胸现金。

但是,请记住,花园的范围是从较小的底座开始的,这使得其增长跑道更长。该公司也更加多样化,并且不会承担可能降低盈利能力的旧项目的重量。

那怎么了?

为了赢得大订单,花园覆盖范围可能太紧了。任何成本超支或材料延迟都可能缩小利润。尽管出口多元化是好的,但它还带来了合同罚款,合规性问题和外汇损失的风险。例如,丹麦混合渡轮合同导致Mazagon今年采取了准备。

每年交付2至3艘船是一回事。同时管理跨国防,商业和出口合同的40多艘船是另一回事。规模带来了复杂性,而花园范围仍在学习处理它。

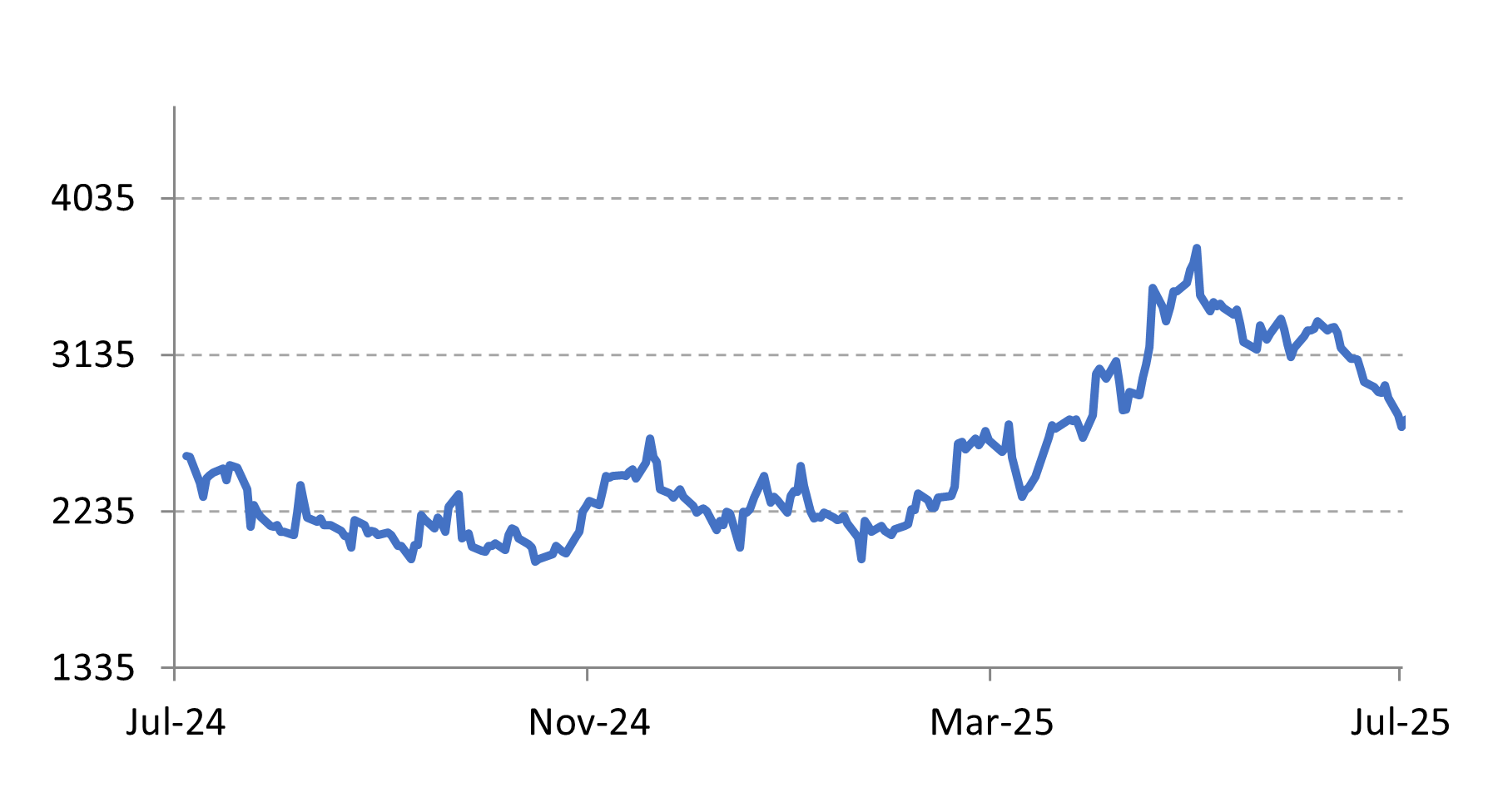

然后是估值。花园范围并不便宜。它以超过57倍的收益交易,尽管Mazagon较大,而且利润率更高,但比Mazagon码头的交易价格还高于Mazagon码头。显然,市场在Garden Reach的规模和盈利能力方面取得了巨大的价格,假设其管道将顺利进行转换,执行将保持纪律处分,出口将毫无麻烦地增加。

但是期望可能很棘手。如果任何大型国防命令(例如P-17 Bravo护卫舰)或下一代Corvettes面临延误或参加竞争对手,投资者的情绪可能会受到打击。即使花园覆盖范围获胜,只有在26财年或27财年后期,这些项目中的许多项目也会开始有意义地为收入做出贡献。这留下了25财年和26财年的窗户,尽管管道健康,但收入增长可能会放缓。

总之,对于溢价倍数的股票交易,执行的任何损失,成本超支或延迟的延迟都可能引发更正。长期的故事仍然完好无损,但估值几乎没有令人失望的空间。

免责声明

注意:在本文中,我们一直依靠www.screener.in的数据。只有在没有数据可用的情况下,我们是否使用了替代方案,但已广泛使用和接受的信息来源。

本文的目的只是分享有趣的图表,数据点和发人深省的意见。这不是建议。如果您想考虑投资,请强烈建议您咨询您的顾问。本文严格仅用于教育目的。

Manvi Aggarwal一直在追踪股票市场已有近二十年了。她在一个价值基金中担任财务分析师大约八年,为国际投资者管理资金。这就是她在深度研究方面磨练自己的专业知识的地方,超越了明显地发现其他人没有的价值。现在,她带来了同样的眼睛,以发现印度股票中被忽视和误解的投资机会。作为Livemint和Equitymaster的专栏作家,她将复杂的财务趋势分解为投资者的可行见解。